①标普和纳指盘中一度跌近2.3%和3.7%;

②VanEck半导体指数ETF最大时跌约7.3%;

③科技巨头多数走低,苹果收跌逾3.6%;

④博通、阿波罗、黑石集团成立战略平台。

财联社6月9日讯(编辑 夏军雄)今年一季度,全球半导体企业库存重新出现上升迹象。按照传统周期逻辑,库存增加往往会引发市场警惕,因为库存积压通常意味着需求放缓、产品滞销甚至行业景气度见顶。

然而,德意志银行在最新发布的行业报告指出,半导体行业这轮库存增长更可能反映企业正在为未来需求扩张提前备货,而非需求转弱。

行业库存重新回升

德银统计显示,今年一季度半导体行业库存周转天数(DIO)重新回到五年中位数之上。

其中,加权库存周转天数达到130天,较五年中位数高出4%;非加权库存周转天数达到148天,较五年中位数高出2%。

这一变化值得关注,因为就在上一季度,行业库存周转天数才刚刚跌破五年中位数。当时不少投资者认为,持续两年多的库存调整周期终于接近尾声。而如今库存重新上升,则意味着行业正在出现新的变化。

从表面上看,库存增加似乎并不是好消息。历史上,每当需求放缓时,企业往往会因为产品销售不及预期而被动累积库存。但德银认为,目前的数据并不支持这一判断。

报告指出,过去一个月内,多数半导体企业在财报季都上调了未来业绩指引,对后续需求保持乐观。如果企业真的看到需求恶化,通常不会主动提高增长预期。因此,库存增加更可能反映企业对于未来供给紧张的担忧,选择提前增加库存以避免生产中断。

更重要的是,库存虽然在增长,但增长速度其实低于正常季节性水平。

今年一季度行业库存周转天数环比增长约4%,而从历史上来看,一季度的季节性增长通常在5%至7%之间。换句话说,尽管库存有所增加,但需求对新增供给的消化速度依然快于正常年份。

渠道库存继续下降

报告指出,半导体企业内部库存与渠道库存出现了相反走势。

德银长期追踪美国两大电子元器件分销商Arrow Electronics和Avnet,以观察产业链下游库存变化。

数据显示,渠道库存已经连续第四个季度下降。

分销商加权DIO目前约为69天,环比下降约2%,并低于过去五年中位数约75天。与五年中位数相比,当前渠道DIO低约8%,而上一季度为低约5%。

需要说的是,在半导体行业中,库存不仅存在于芯片制造商手中,也存在于分销商和客户手中。

如果上游库存增加、下游库存也增加,通常意味着需求疲软,产品正在整个产业链中堆积;但如果上游库存增加、下游库存下降,则往往意味着终端需求旺盛,产品正在快速流向市场。

德银认为,半导体行业目前处于后一种情况。

渠道库存下降也与分销商反馈相吻合。报告指出,Arrow和Avnet均提到需求正在恢复,同时部分产品交货周期有所拉长。

不过,德银也提醒,目前交货周期尚未达到典型供应短缺环境下的水平。也就是说,行业还没有全面进入缺货状态,但供需关系已经开始趋紧。

在这种背景下,德银预计,未来渠道端也可能开始重新补充库存。

原因很简单:如果终端需求继续改善,而渠道库存已经低于历史正常水平,分销商就需要重新提高库存,以满足客户订单和更快的交付要求。

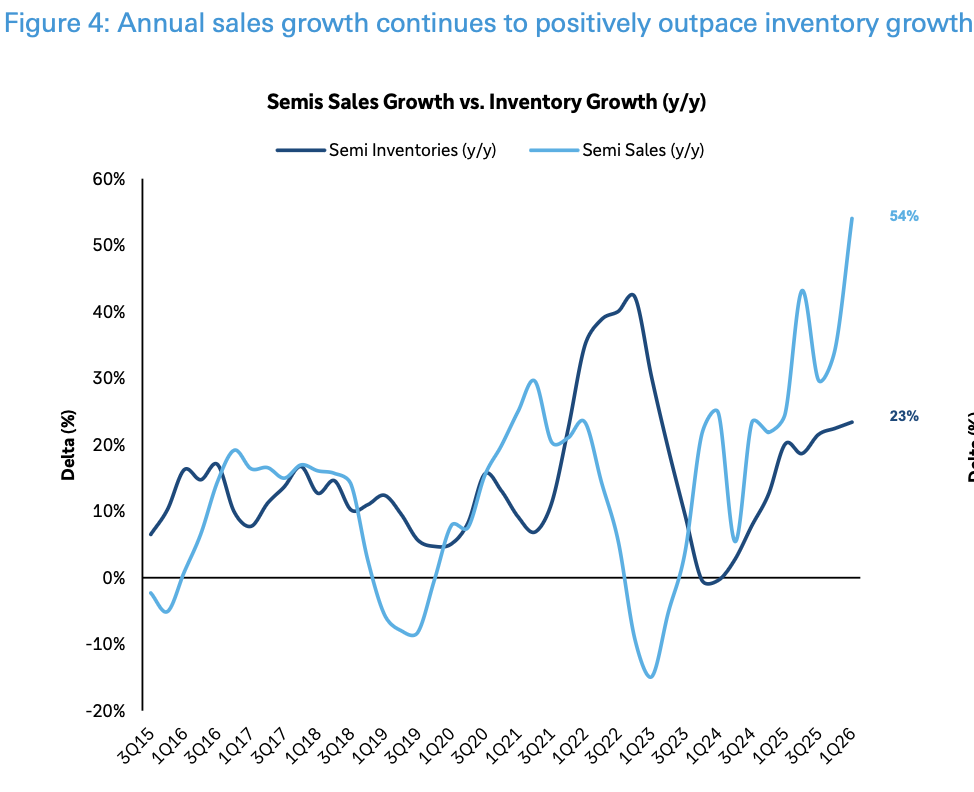

销售增长远远快于库存增长

除了DIO之外,德银还比较了半导体销售增长和库存增长之间的关系。

报告显示,2026年一季度,半导体销售同比增长54%,库存同比增长23%。这是半导体销售增速连续第十个季度超过库存增速。

(半导体销售增速和库存增速对比)

这组数据尤其重要。因为如果库存增加来自需求疲软,库存增速通常会高于销售增速;但现实情况是销售增速远远快于库存增速。这说明,行业新增库存仍然能够被更强的销售增长所消化。

从季节性角度看,半导体销售同比增长的历史季节性水平约为17%,库存同比增长的季节性水平约为19%。而本季度销售增长达到54%,库存增长为23%,销售端明显更强。

环比数据同样如此。一季度半导体库存环比增长9%,高于历史季节性水平4%;但销售环比增长15%,而历史季节性水平通常为下降1%。

这说明行业需求扩张速度远快于库存积累速度。

AI需求叠加传统市场复苏

展望未来几个季度,德银分析师持乐观态度。

从需求结构看,半导体行业当前同时受到两股力量支撑。

首先,AI相关需求依然是行业最重要的增长引擎。从AI服务器、GPU、HBM高带宽存储到先进封装,整个AI产业链仍处于快速扩张阶段。

其次,此前相对低迷的工业、汽车等领域开始改善,使半导体需求不再只依赖AI单一主线。随着传统终端需求恢复,行业复苏的覆盖面正在扩大。

仍需警惕供应短缺和需求前置

报告也指出,当前行业仍有两个问题值得关注。

第一是供应短缺风险。

如果AI需求继续快速增长,而关键零部件、产能或供应链环节无法同步扩张,交货周期可能进一步拉长,甚至重新出现供应紧张。这会强化企业和客户提前备货的行为。

第二是需求前置风险。

所谓需求前置,是指客户担心未来缺货或涨价,因此提前下单、提前拉货。这会在短期内推高销售表现,但也可能透支后续季度需求。如果当前高增长中包含较多提前备货因素,未来行业增速可能出现波动。