①SpaceX即将登陆二级市场,意外把一批美国大学捐赠基金推到聚光灯下;

②随着上市窗口临近,如何减仓、对冲和应对市场波动,也成为这些大学基金即将面对的考验。

财联社6月9日讯(编辑 杨斌)今日,资金面边际收敛的情形未改变,隔夜利率接近1.40%,债市延续调整。

国债期货收盘全线下跌,30年期主力合约跌0.26%报113.420元,10年期主力合约跌0.10%报109.000元,5年期主力合约跌0.05%报106.295元,2年期主力合约跌0.01%报102.600元。

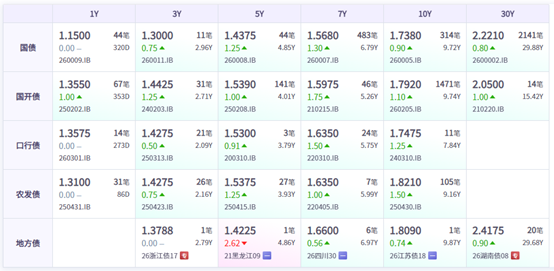

银行间主要利率债收益率全线上行,截至下午16:30分,10年期国债活跃券260005收益率上行0.9bp报1.738%,10年期国开债活跃券260205收益率上行1.1bp至1.792%,30年期国债活跃券2600002收益率上行0.8bp至2.221%。

(数据来源:中债估值,财联社整理)

交易所债券市场收盘,“26郑产K2”、“24穗铁01”、“14粤高债”涨超2%,“24河钢K3”、“22国债16”、“26川旅01”、“24沪建Y3”、“26港科01”、“装备YK03”、“启悦13次”、“26盐国02”、“25许资01”涨超1%,“22天府02”、“G三峡EB2”、“23中证12”跌超1%。

业内人士指出,近日债市延续调整态势,资金面边际收紧是债市调整的核心原因。尽管央行开展较大规模逆回购操作,但市场资金价格仍持续走高,隔夜利率上行至1.4%附近,创出近期高位。另外,6月专项债投放节奏与发行规模将显著提升,债券供给扩容将对债市形成压制。超长端国债当前赔率较低、可交易空间有限,建议短线波段操作。

公开市场方面,央行公告称,6月9日以固定利率、数量招标方式开展了1530亿元7天期逆回购操作,全额满足了一级交易商需求,操作利率1.40%,投标量1530亿元,中标量1530亿元。数据显示,当日2亿元逆回购到期,据此计算,单日净投放1528亿元。

资金面方面,Shibor短端品种集体上行。隔夜品种上行3.0BP报1.384%,创2026年1月以来新高;7天期上行1.9BP报1.42%;14天期上行0.7BP报1.402%;1个月期上行0.25BP报1.391%。

银行间回购定盘利率集体持平。FR001持平报1.45%;FR007持平报1.41%;FR014持平报1.41%。

银银间回购定盘利率全线上涨。FDR001涨3.0个基点报1.4%;FDR007涨1.0个基点报1.41%;FDR014涨2.0个基点报1.4%。

银存间回购利率情况如下:

(数据来源:Wind数据,财联社整理)

一级存单方面,今日3M国股在1.33%-1.36%位置需求较好,1Y期国股报在1.43%-1.45%的位置。二级存单方面,6M国股成交在1.4100%附近(较前一日变化不大),1Y国股成交在1.4600%的位置(较前一日上行0.75BP)。