①“白毛股神”“顺嘴一提”带动两股涨停,是否通过在海外社交媒体平台吹票达成收割目的成为争议点;

②跨境信息倒灌,是值得A股市场警惕的现象。

财联社6月9日讯(记者 高艳云)中金、东兴、信达“三合一”重组跨过内部决策关键一关。

6月8日,中金公司、东兴证券、信达证券同步公告,中金公司换股吸收合并东兴证券、信达证券的多项议案,均经三家股东会审议通过。

值得注意的是,相关议案均出现相当比例的反对票。公告数据显示,中金公司相关议案的反对票占比为10.71%,这其中5%以下A股股东的占比达13.29%;东兴证券的反对票占比为6.44%,中小股东(5%以下)占比达18.9%;信达证券的反对票占比为5.14%,而5%以下股东的占比更是高达46.83%。

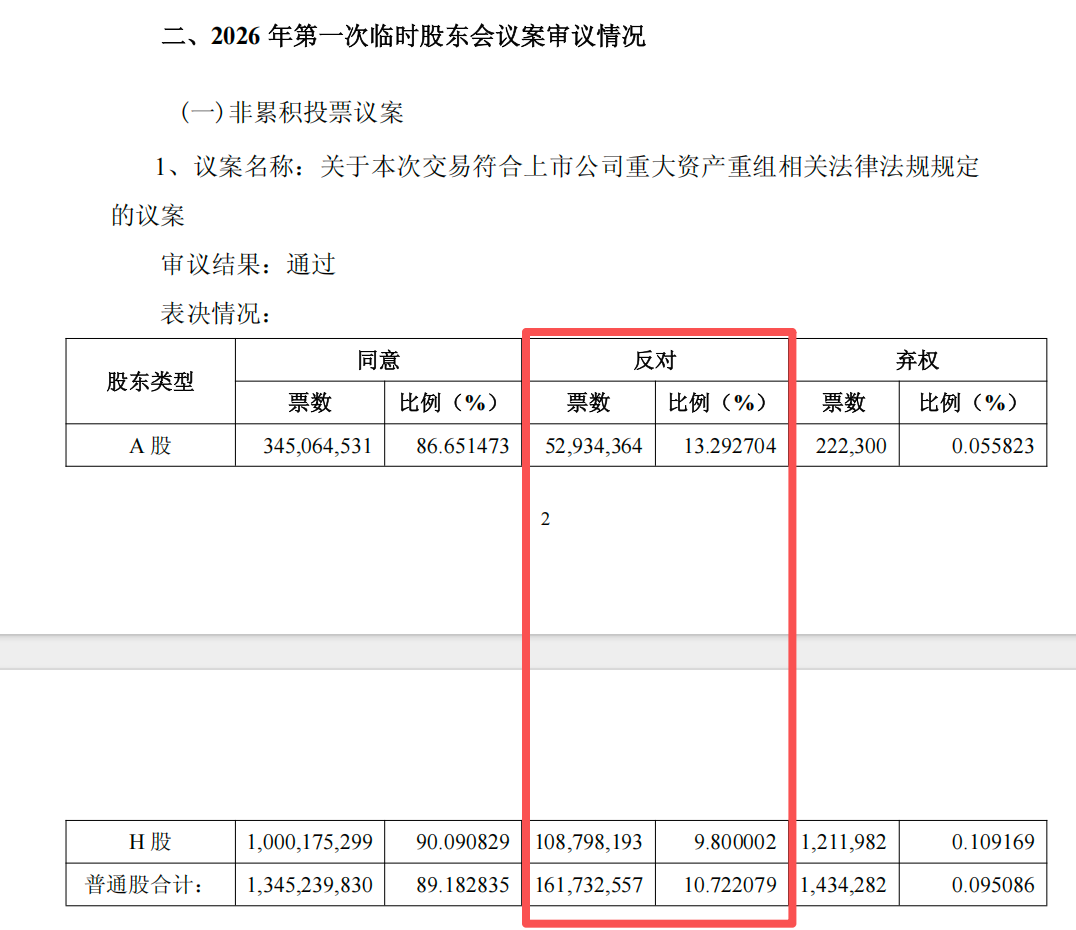

中金公司合并吸收相关议案结果

重组方案为何有一成股东反对票?

拿到现金选择权行权资格是投反对票的一个核心原因。简单理解规则,即只有对全部合并议案全部投反对票,登记日持股不动,才能在行权期按约定价卖出股票拿现金。现金选择权属于套利逻辑:用反对票换一份认沽兜底权利,下跌保底价、上涨留换股选择权。

一是如当下股价低于现金选择权价格,投反对票锁定保底卖出价,避免股价继续下跌亏损;二是即便后续股价上涨,反对票只是获得行权资格,股东可自主选择不行权、参与换股,不会强制卖股。

另一个核心原因,是不认可合并方案本身,不愿接受换股。或是认为合并后中金业绩被摊薄,或是认为换股定价不公允,或是对长期前景存疑,都可能成为反对原因。

还有一个原因不容忽视,即单纯否决方案,阻止合并落地。但现实来看,中大股东持股占比高,中小股东很难否决方案。

外资、对冲基金等机构也会有相应的交易操作需求。包括提前布局筹码,投反对票持有行权权做折价套利;或是出于风控需求,不愿被动换股长期持仓,预留现金退出通道。

信达近五成中小股东投反对票

中金公司公告显示,“换股吸收合并各方”子议案中,A股、H股普通股同意票合计13.44亿票,占比为89.11%;反对票为1.62亿票,占比为10.71%;弃权票为0.027亿票,占比为0.18%。上述表决对比情况贯穿各子议案中,相关同意及反对比例相近,审议结果均为通过。

此外,中金公司涉及重大事项,持股5%以下A股股东的表决情况为,同意票比例为86.65%,反对票比例为13.29%,弃权票比例为0.06%或0.26%。上述比例均相近,不再一一列举。同时上述比例与议案整体表决的A股股东表决比例相近或一致。

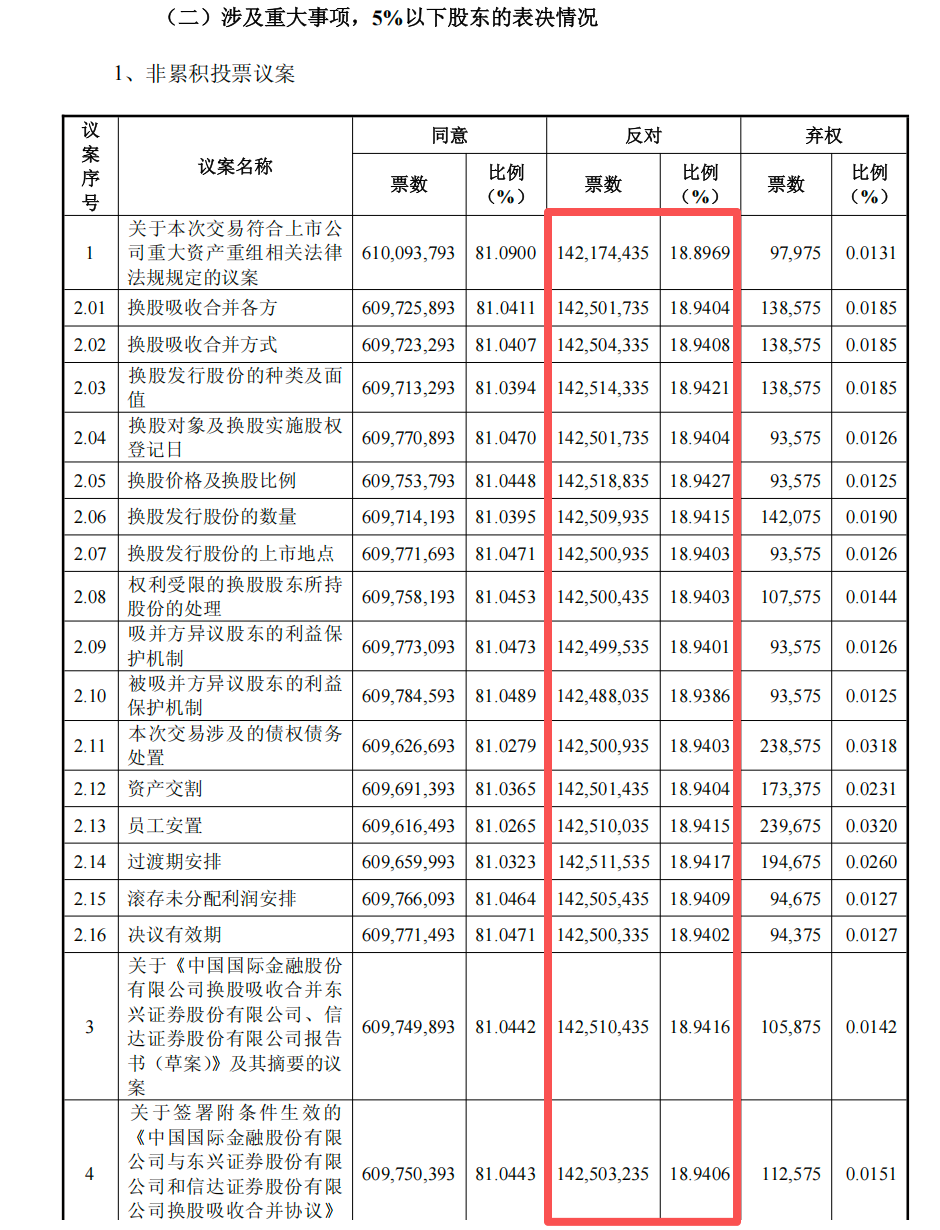

东兴证券公告显示,换股吸收合并各方的表决情况为,同意票20.69亿票,占比为93.55%;反对票为1.43亿票,占比为6.44%;弃权票为0.0014亿票,占比为0.0064%。其他议案表决情况与上述相同或相似,审议结果均为通过。但在涉及重大事项,5%以下股东的表决情况来看,同意票比例为81.09%,反对票比例高达18.9%。

东兴证券涉及重大事项,5%以下股东表决情况

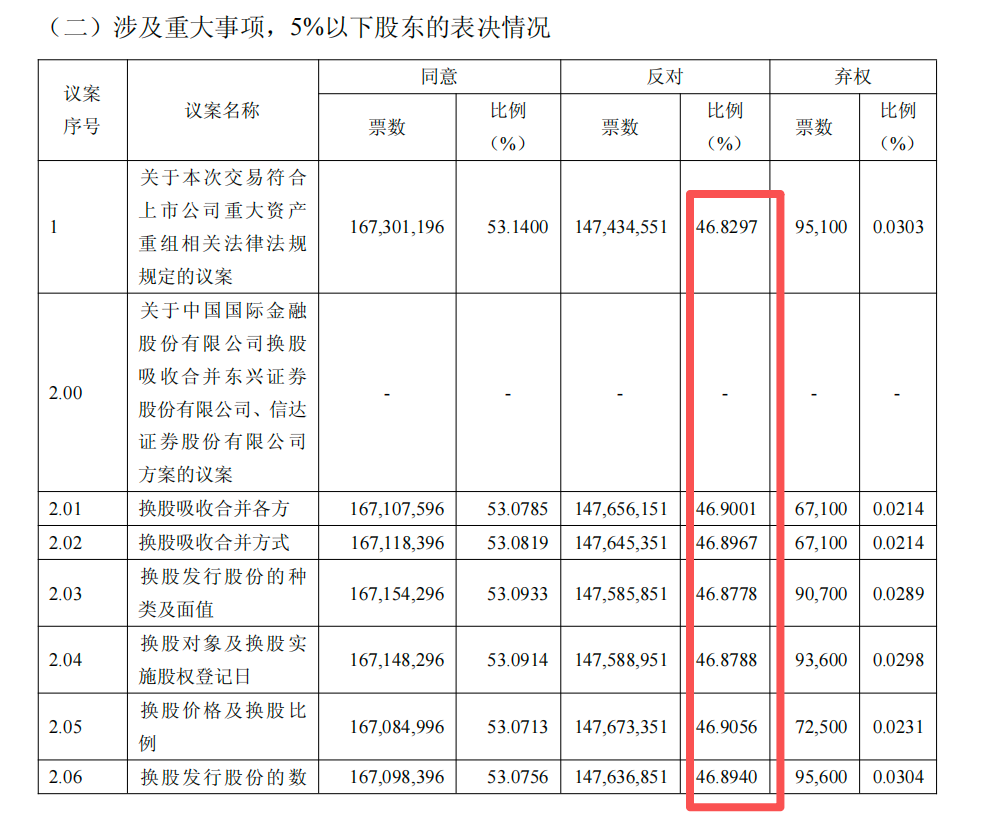

信达证券合并相关议案的表决情况为,同意票为27.19亿票,占比为94.85%;反对票为1.47亿票,占比为5.14%;弃权为0.001亿票,占比为0.0034%。相关议案票决比例与上述相似。

信达证券涉及重大事项,5%以下股东的表决情况为,同意票占比53.14%,反对票占比为46.83%,弃权票为0.03%。其他议案表决比例与上述相似。

信达证券涉重大事项,5%以下股东表决情况

如何行使现金选择权

为何“三合一”重组的11%的反对票中,中小股东比例较高?有分析人士指出,部分股东之所以投出反对票,主要是因为在当前股价低于现金选择权行权价的背景下,这部分股东试图通过行使该权利来锁定收益。

此外,在分析人士看来,目前中金公司A股异议股东收购请求权价格为34.57元/股。这个价格更多是交易方案里的兜底保护价,并不代表中金公司的长期内在价值。对中长期投资者来说,更值得关注的不是短期行权价格,而是合并完成后中金资本实力、客户基础、业务规模和综合竞争力的提升。

如何行使现金选择权,步骤如何?结合5月18日中金公司公告及相关市场信息来看,主要分为以下六个步骤。

首先,确认资格与投票必须在审议本次吸收合并的股东大会上,对相关议案投出有效反对票。若投弃权票或未投票,则无法获得该权利。

其次,持续持有股份。即自股权登记日起,必须持续持有所投反对票的股份,直至现金选择权实施日,期间不得卖出。持有期间股份需无权利限制(如未被质押、冻结)。

第三步是处理信用账户。若股票存放在融资融券(信用)账户中,必须在股权登记日前,将相应股票划转至普通证券账户,否则无法行使权利。

第四步是关注申报通知,等待公司发布正式公告,确定具体的现金选择权申报期及实施日。

第五步是提交申报材料。在规定申报期内,按公告要求向指定机构提交行权申请书及相关身份证明材料,完成申报。

第六步是结算与交割。申报成功后,在实施日由现金选择权提供方(如中国东方、中国信达、银河证券、建银投资等)按约定价格(东兴证券13.04元/股,信达证券17.75元/股,上述均为除权除息调整后)支付现金对价,同时股份过户至提供方名下。

新中金将跨万亿总资产门槛

中金公司“三合一”重组获股东会通过,标志着本次重组迈出了关键一步,标志重组内部治理决策程序全面收官。

吸收合并后,新中金公司总资产将跨过万亿门槛,以2025年末三家券商的经营数据来看,合并计算,总资产1.03万亿,行业排名提升至四名;母公司净资本为1033亿元,行业排名提升至第四名;营收合计为371.73亿元,行业排名提升至第三名;归母净利为137.69亿元,行业排名提升至第四名;营业网点数量为441家,行业排名提升至第三名。

业内人士认为,此次三家公司合并探索出头部券商多主体联合整合的全新模式,具备充分示范意义,不仅将重塑头部券商竞争格局与发展基调,也让中大型券商推进战略重组的可行性、必要性显著提升。

本次合并核心在于通过深度整合,实现“1+1+1>3”的协同效应,多维度重塑并提升中金公司的核心竞争力。中金公司长期在投资银行业务、机构业务及国际化业务等领域建立了行业领先的专业能力,尤其在大型IPO项目和“硬科技”企业融资方面表现突出。东兴证券和信达证券则在区域布局、零售客户方面拥有深厚积淀和广泛布局。三方在各自优势领域具备高度互补性。

按照2025年末数据,合并后中金公司营业网点数量将由247家提升至441家,行业排名由第十四位提升至第三位。零售客户将从999万户突破1500万户,产品保有规模由超4600亿元增加至超5000亿元。凭借东兴证券和信达证券多年的客户积累和渠道优势,中金公司在北京、福建、辽宁、广东、浙江、江苏等重点地区的区域竞争力及辐射周边的综合服务能力将显著提升。

市场分析人士指出,此次合并后公司或迎来资产负债结构的优化和利息净收入的提升,从而实现更具竞争力的总资产收益率。通过有机融合三方核心优势,中金公司不仅能够巩固投行业务的领先地位,更充实了业务版图,为构建一个功能完备、协同高效、具备国际话语权的一流投行奠定了坚实基础。