①"哑铃型"资金配置特征如何影响港股市场的结构性机会?

②Token经济和人形机器人等前沿科技领域的发展前景如何?

财联社6月9日讯(编辑 胡家荣)受部分AI产业链公司业绩不及市场乐观预期影响,叠加美国5月非农就业数据大幅超预期推动美债收益率上行及加息预期升温,全球科技板块普遍承压回调,投资者风险偏好受到明显压制。值得关注的是,在此轮市场震荡加剧过程中,港股市场已展现出相对超额收益特征。

历史规律:情绪低位构筑中期反弹基础

华泰证券深入分析历史数据发现,当纳斯达克100指数(NDX)单日下跌超过2%、美债收益率单日上行超5个基点且市场情绪处于恐慌区间时,港股在短期承压后往往于中期(10-20个交易日)出现显著反弹。历史统计显示,恒生指数与恒生科技指数在20个交易日内的胜率均达到80%,平均收益率分别达+2.4%和+1.8%。这一规律表明,当前市场情绪低位本身已构成一定"安全垫",港股相对于其他市场的超额收益空间依然存在。

基本面透视:盈利预期呈现结构性分化

整体盈利预期趋稳

截至6月5日,港股非金融板块彭博一致预期2026年盈利较四周前上修0.3%,近一周基本持平。重点板块中,恒生科技指数近一周盈利预期上修0.5%,主要受互联网板块拉动,扭转了此前连续三周的下调趋势;创新药板块延续上修态势,近四周累计上修1.2%;汽车板块表现偏弱,近四周下修0.5%;高股息板块近四周微降0.2%,近一周维持平稳。

行业分化特征显著

半导体板块仍是近四周盈利预期上修幅度最大且覆盖范围最广的方向,上修幅度达6.7%,净宽度指标达60%,但近一周动能明显趋缓,仅上修0.2%,净宽度降至0。可选消费零售板块近一周盈利预期上修2.2%,建材板块上修1.7%且具有普遍性。有色金属板块近一周上修0.5%,净宽度19%,表现相对稳健。硬件设备板块近一周下修0.9%(净宽度-13%),汽车与零配件板块下修0.4%(净宽度-11%),整车与零配件持续分化。煤炭板块延续弱势,近一周净宽度达-20%。

资金流向:内外资分歧加大,沽空力量增强

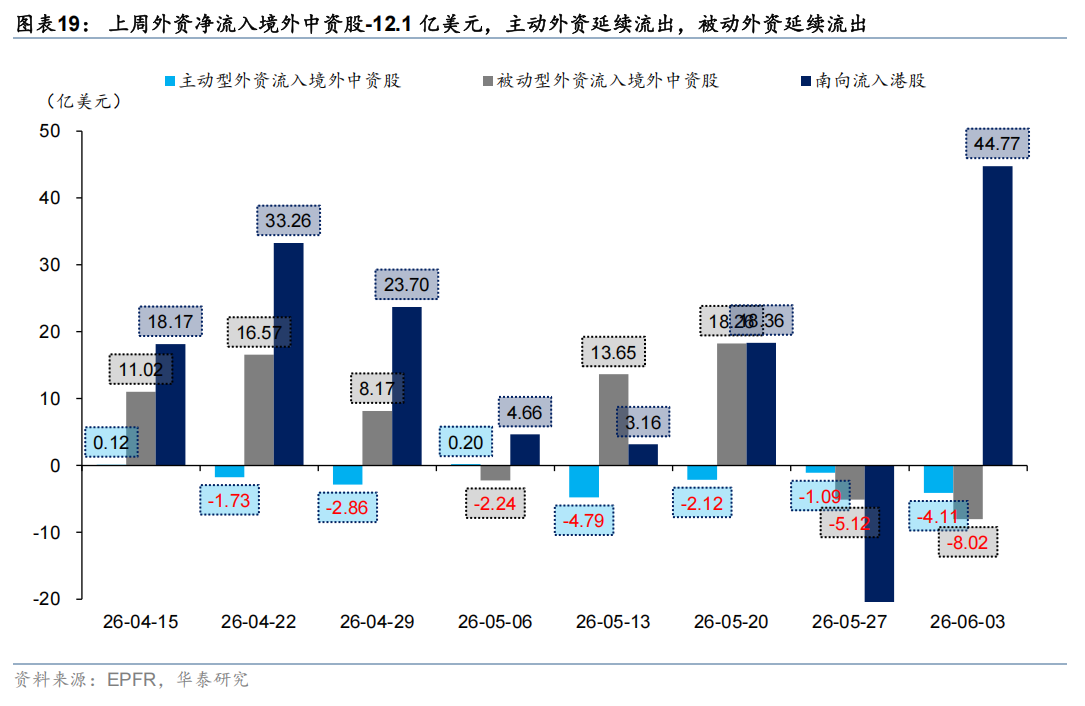

外资持续流出

截至6月3日,EPFR数据显示外资净流出港股14.4亿美元,流出规模较前一周的7.5亿美元显著扩大。其中,主动型外资净流出3.5亿美元,被动型外资净流出10.9亿美元,显示机构投资者整体谨慎情绪升温。

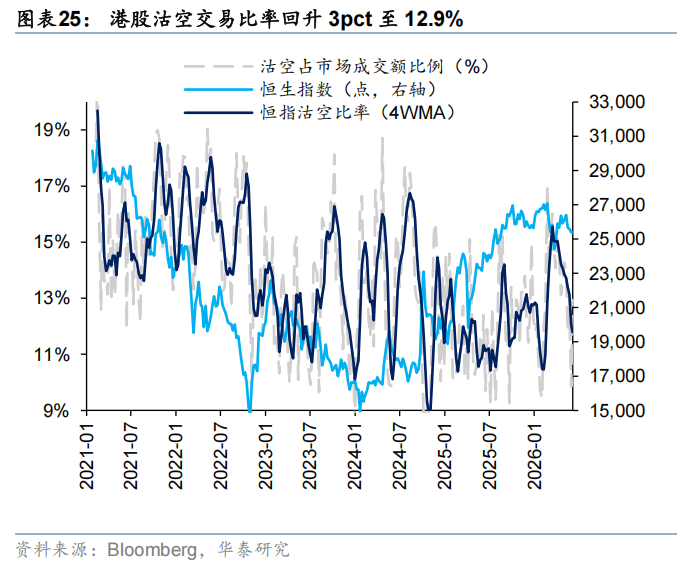

沽空交易活跃

最新一期数据显示,港股沽空交易比例上升3个百分点至12.9%,沽空持仓比率微降至2.44%,新开仓沽空交易力量明显增强,反映市场看空情绪有所强化。

南向资金逆势加仓

南向资金上周净流入港股228亿港币,较前一周的8亿港币大幅扩张。从板块分布看,医药、石油石化、基础化工、传媒、非银行金融等板块资金流入排名靠前,显示内资对部分超跌板块的配置意愿增强。

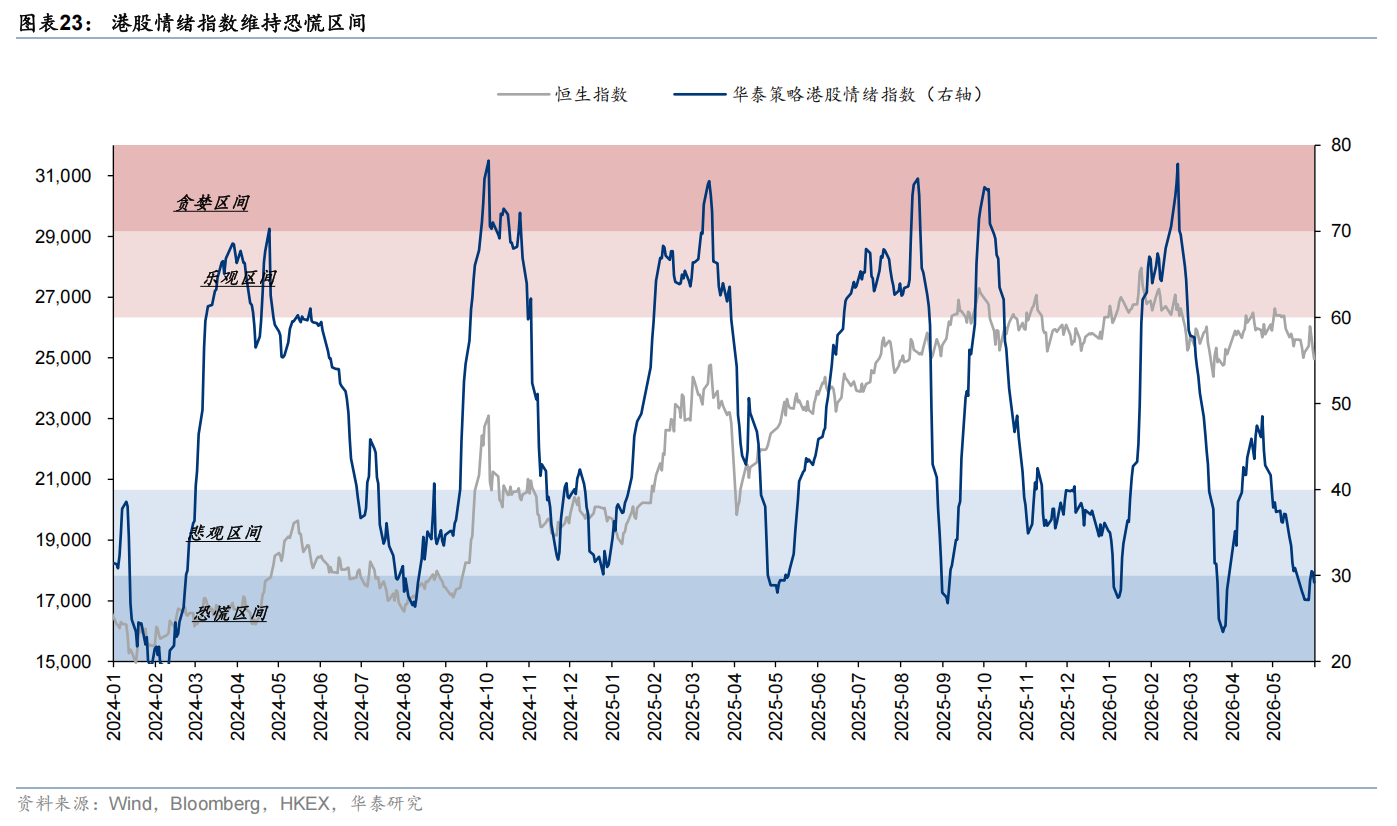

市场情绪:修复进程缓慢,维持恐慌区间

港股情绪指数最新读数为29.2,仍处于恐慌区间,整体情绪修复进程较为缓慢。从细分指标观察,上周南向资金净流入规模显著扩大,净流入/买入强度/AH溢价指标由2/0/34变动至25/16/44,显示内资情绪有所改善,但未能有效带动整体市场情绪回升。

配置策略:短期防御为主,中期均衡布局

短期策略:聚焦超跌防御品种

在海外流动性风险显现的背景下,建议短期内重点关注两类品种:一是前期调整中沽空压力较重且盈利预期企稳的品种,如可选零售、传媒板块;二是具备高股息防御属性的品种,如银行等金融板块。

AI硬件链:等待更佳布局时机

对于AI硬件产业链,当前时点短期不具备强绝对收益和超额收益的条件。下一个关键窗口期在7月美股财报季,建议投资者根据既有浮盈程度相应调整配置敞口,耐心等待风险充分释放、市场波动率下降后的吸筹机会。

中期策略:坚持均衡配置

中期视角下,仍建议采取均衡配置策略:一方面布局景气度加速上行的半导体、电力设备新能源、机械等成长板块;另一方面关注估值处于历史低位、业绩期后盈利预期有望企稳或上修、且红利属性有所增强的食品饮料及消费者服务等价值板块,以把握结构性机会。