×

①此次IPO,基本半导体募集资金将主要用于在未来四年内扩大晶圆及模块的生产能力、购买及升级生产设备等; ②这是该公司继2025年5月27日、2025年12月4日两次递表失效后,第三次递表港交所。

《科创板日报》6月8日讯(实习记者 戴嘉怡 记者 李煜) 近日,据港交所官网显示,深圳基本半导体股份有限公司(下称:“基本半导体”)向港交所递交上市申请,联席保荐人为国金证券(香港)、中银国际。而这也是该公司继2025年5月27日、2025年12月4日两次递表失效后,第三次递表港交所。

基本半导体成立于2016年,专注于碳化硅功率器件的研究、开发、制造及销售,是一家整合碳化硅芯片设计、晶圆制造、模块封装及栅极驱动设计与测试能力的IDM企业。其产品主要包括车规级和工业级碳化硅功率模块、碳化硅分立器件及功率半导体栅极驱动,应用于新能源汽车、可再生能源系统、储能系统、工业控制、数据中心及轨道交通等领域。

据其招股书披露,此次IPO,基本半导体募集资金将主要用于在未来四年内扩大晶圆及模块的生产能力、购买及升级生产设备;投入未来五年的新碳化硅产品研发及技术创新;未来五年内拓展全球分销网络;补充营运资金及其他一般公司用途。

▍近三年累计亏损超9亿元

从业绩表现来看,其招股书显示,2023年至2025年各期期末,基本半导体分别实现营收2.21亿元、2.99亿元和3.11亿元,复合年增长率为18.8%。其中,该公司碳化硅功率模块收入从2023年的0.77亿元,增至2025年的1.22亿元,成为其营收主力。

同期,该公司分别亏损3.42亿元、2.37亿元和3.35亿元,近三年累计亏损超9亿元。对于亏损原因,其在招股书中解释称,主要系公司正处于业务扩张和运营拓展阶段;采用前瞻性的定价策略,加之高昂的原材料成本及新生产线带来的重大初期折旧,导致产生毛损;持续对研发、品牌建设及产能进行大量投资。

报告期内,该公司毛损分别为1.32亿元、0.29亿元和0.34亿元;毛损率已从2023年的59.6%,收窄至2025年的10.9%。

《科创板日报》记者注意到,近年来,基本半导体始终维持一定强度的研发投入。报告期内,该公司研发开支分别为0.76亿元、0.91亿元和1.10亿元,分别占营收比例为34.4%、30.5%和35.3%,三年累计研发投入超2.7亿元。

截至2025年年末,该公司累计持有170项注册专利,其中发明专利72项,已提交132项专利申请,研发团队共有155名成员,占员工总数的近三成。

报告期内,基本半导体的单一大客户营收占比依次为29.7%、45.5%和20.6%;前五大客户营收占比分别为46.4%、63.1%和40.4%。2024年,其大客户依赖度阶段性走高;2025年,其通过客户多元化布局使得相关数据回落明显。

从业务进展来看,据介绍,截至2025年12月31日,该公司碳化硅功率模块已应用于超过14万辆汽车。其汽车级碳化硅功率模块销量从2023年的超3万件,增至2025年的超5万件。

据弗若斯特沙利文数据,按2024年收入计,基本半导体在中国碳化硅功率模块市场排名第六,市场份额为2.9%,在中国公司里排名第三。在碳化硅分立器件及功率半导体栅极驱动市场,排名均为第九,市场份额分别为2.7%、1.7%。

在生产制造端,基本半导体已构建起覆盖晶圆制造、模块封装及测试的产能布局。其招股书显示,截至2025年底,该公司深圳光明生产基地、无锡生产基地和坪山测试基地三大生产基地均已实现量产。

随着车规级碳化硅功率模块需求的持续增长,该公司正加速产能扩张。2026年1月,其无锡基地签约扩建为车规级第三代半导体研发制造总部项目,全面达产后预计可实现百万只碳化硅功率模块的年产能。

与此同时,该公司两大新基地正在建设:其中山生产基地一期投资2.2亿元,规划年产100万只碳化硅模块,预计2026年12月建成;坪山生产基地由基本半导体子公司基本封装测试(深圳)有限公司实施,后者于2025年7月获深圳市投控基石新能源汽车产业基金战略注资,总投资超8亿元,规划年产70万只碳化硅功率模块,计划2027年底前投产。据悉,两大基地全部投产后,公司碳化硅模块年产能将突破200万只。

▍清华系团队掌舵 已完成12轮融资

基本半导体创始人、董事长兼执行董事汪之涵,17岁时以广东省高考物理满分的成绩考入清华大学电机工程系,25岁拿下英国剑桥大学电力电子专业硕士及博士学位,于2007年10月至2008年12月期间在剑桥大学工程系从事博士后研究工作。2009年3月,其创立青铜剑科技,2016年联合瑞典企业Ascatron落地基本半导体。

该公司联合创始人、首席执行官和巍巍亦毕业于清华大学。其于2007年7月获得中国清华大学电气工程及其自动化专业学士学位,并于2014年11月获得英国剑桥大学电力电子专业博士学位。除此之外,其执行董事傅俊寅也取得清华大学电气工程及其自动化学士学位。

公司股权结构方面,据其招股书披露,汪之涵、汪之涵母亲王永苗、青铜剑科技及多个员工持股平台等一致行动人合计持有公司约45.98%的投票权,构成控股股东。汪之涵通过控制青铜剑科技、基本原理、基本创享等6家员工持股合伙企业,实现对公司的实际控制。

外部股东方面,闻泰科技、博世创投和广汽智行分别持股3.67%、2.18%及1.5%。

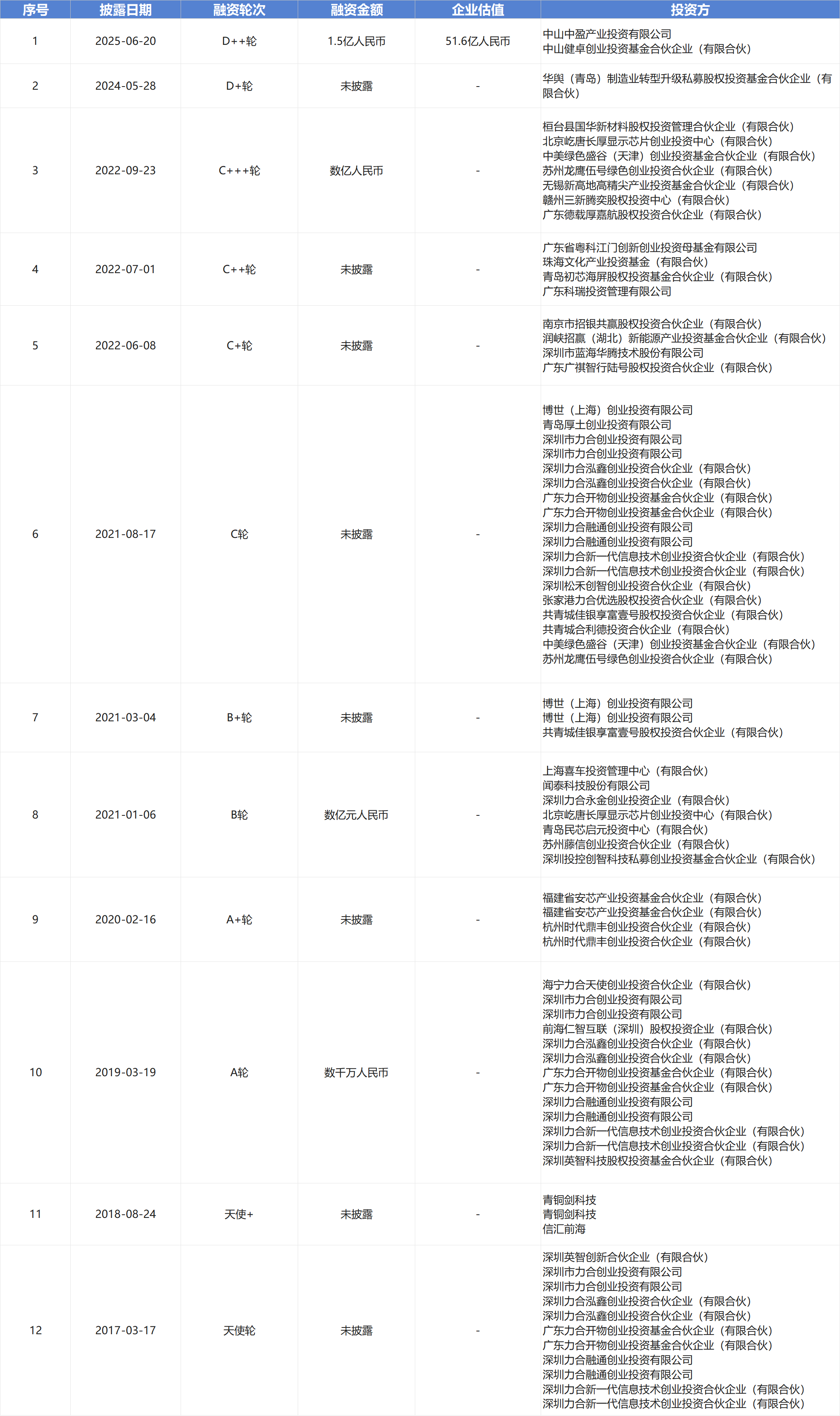

另据天眼查信息显示,截至目前,基本半导体已完成12轮融资。

其中,该公司成立初期,清华大学背景的力合科创作为天使轮投资方出资800万元,成为其第一大外部股东。

2018年12月,该公司完成A轮融资,投资方包括力合科创、涌铧投资、仁智资本等;次年,力合科创、涌铧投资、中车时代高新投资等持续加码。

2020年,该公司在安芯投资等支持下完成A++轮融资;随后迅速完成B轮融资,投资方包括力合资本、闻泰科技、深投控、民和资本、屹唐长厚、喜车投资、博世创投等。

在其C轮融资期间,松禾资本与力合科创、博世创投、中美绿色基金等共同参与C1轮。自2021年9月起,公司在一年多内连续完成5轮C轮系列融资,投资方阵容进一步扩大,包括广汽资本、招银国际、粤科金融集团、广东省粤科江门创新创业投资母基金、珠海文化产业投资基金、初芯基金、德载厚资本、国华三新、新高地基金、洪泰基金等。

2025年4月,该公司完成D轮融资,由中山市招商引资发展母基金及中山火炬高新区科创基金领投1.5亿元,基本半导体投后估值达51.6亿元。

▍碳化硅器件国产化发展提速

碳化硅作为第三代半导体材料的代表,因其高频、高效、耐高压等特性,正加速取代传统硅基器件,成为新能源汽车、光伏储能等领域的核心元器件。

从行业目前竞争格局来看,碳化硅器件市场仍由英飞凌、意法半导体等国际巨头主导,但国产化发展已提速明显。以比亚迪半导体代表的国产碳化硅模块企业表现出了强劲增长态势,而芯联集成、斯达半导、基本半导体等不仅具备模块的供应能力,还可自主供应碳化硅芯片。

《科创板日报》记者注意到,除了位于碳化硅产业链中游的基本半导体,近年来,还有多家碳化硅企业加速资本化进程。

其中,专注碳化硅衬底研发与产业化的天岳先进,在2022年1月登陆上交所后,于2025年8月在港交所挂牌上市,成为国内首家实现“A+H”双平台布局的碳化硅衬底企业。

处于外延片环节的天域半导体于2025年7月向港交所递交招股书,后于2025年12月5日在香港联合交易所主板正式挂牌上市。

华西证券在近日研报中分析表示,AI数据中心功耗上升及英伟达800V架构的推出,使AI电源需求成为关键增长点,碳化硅功率器件凭借其优势将重点受益,带动行业景气度明显提升。车规市场碳化硅渗透率仍较低,叠加AI电源需求,预计到2030年整体电源相关的碳化硅衬底需求将接近700亿元,实现近8倍增长。

另据弗若斯特沙利文数据显示,中国碳化硅功率器件市场销售收入从2020年的11亿元快速增长至2024年的69亿元,复合年增长率为59.7%;预计到2029年将达428亿元,市场渗透率也从2020年的0.9%大幅提升至2024年的5.4%,预计到2029年将达19.0%。