①智元旗下觅蜂科技、京东、戴盟机器人集中发布数据平台与数据集,大厂纷纷布局具身智能数据基建。

②目前国内具身智能真机数据的市场价格在每小时500-1000元之间,无本体数据的价格预计收敛至真机数据的三分之一到二分之一。

财联社6月4日讯(编辑 杨斌)作为持续火爆的资产证券化创新产品之一,数据资产ABS的发行规模目前已突破200亿元。不过,数据资产在资产证券化产品中更多作为增信工具,实际承担角色有限,并存在城投借道新增数据资产ABS新增融资的情况。

财联社数据公开数据发现,数据资产ABS的申报已有边际收紧迹象,原先大量的储架申报现已逐渐变为单期。业内认为,数据资产证券化需要更强的使用价值证明、更清晰的价格形成机制,以及明晰数据作用的相关制度。

数据资产ABS已突破200亿元,“数据”实际承担角色有限

随着今日“国海证券-鑫元-数元2期淮安担保资产支持专项计划(数据资产)”完成发行,数据资产ABS项目已累计发行33单,金额合计200.33亿元。

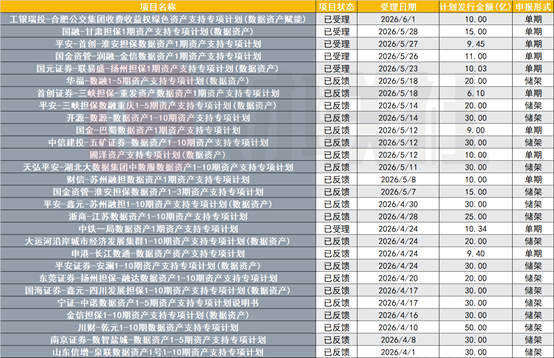

图:今年4月以来发行的数据资产ABS

(资料来源:Wind数据,财联社整理)

4月以来,数据资产ABS的发行有加速之势,共有18单项目完成发行。仅本周,就有三单规模较大的数据资产ABS发行,融资金额合计29.76亿元。

另外,目前有近70单数据资产ABS项目处于审核流程中,合计拟发行金额约1500亿元。

财联社注意到,当前市场的数据资产ABS普遍以信托受益权等为底层资产,数据资产以质押等方式作为部分资产入池,或提供增信作用、或提供估值等支持性服务,真正以纯数据资产现金流独立支撑偿付的项目极少。

当前,被业内视为“纯数据资产”模式的项目仅今年3月青岛落地的“中信建投-金融街证券-青岛数据-青岛融担数据资产1-10期资产支持专项计划”,该项目完全以数据资产为底层质押物,让数据资产首次摆脱对主体信用的依附。

其他项目中,数据资产的角色不尽相同。例如“华鑫-鑫欣-数据资产1期资产支持专项计划”也属于底层资产大部分是数据资产质押贷款,数据资产对偿债现金流有直接贡献;“天风中投保应收账款2期中小微企业融资支持资产支持专项计划(数据资产赋能)”以应收账款为核心底层资产,数据资产仅作为辅助增信工具;“平安-如皋第1期资产支持专项计划”则将数据资产质押应收账款作为补充资产。

另据财联社此前及进一步梳理,已发行的30多单数据资产ABS 全部需要外部增信——差额支付承诺人(多为担保公司)或保函出具方。数据资产本身在交易结构中仅仅充当了质押资产方,且实操中数据资产的质押率较低,本身价值远低于底层借款的规模。

清华经管学院金融系副教授高峰近日在《清华管理评论》上表示,目前数据资产ABS底层以信托贷款债权为主流,真正以数据收益权为底层的产品占比不足5%。底层资产仍然是企业以数据质押获取贷款后形成的债权,真正承担偿付责任的仍是企业的主体信用、担保安排等,而不是数据本身在场景中持续创造的经营性收入。当前市场上的主流产品更接近“数据参与增信”的融资产品,而不是成熟意义上的“数据收益权证券化”。

申报形式多由储架改为单期,数据资产ABS申报已有边际收紧

数据资产ABS当前最常见的是信托收益权模式,主要是由信托公司向多家企业发放多笔信托贷款,同时借款企业以数据资产作为底层质押物质押给信托公司,形成基础资产池。由于以信托受益权为底层资产,仅能看到原始权益人为商业保理或者供应链服务公司,无法看到真实债务人身份。

财联社此前已报道,随着城投各类融资收紧,非标、债券都受到了限制,对于想谋求新增融资的城投和地方国企来说,数据资产ABS成为了突破口。

业内人士称,去年以来大量数据ABS采用储加申报,即一次获批、多期发行,而近期申报的新项目已基本为单期申报。

图:4月以来新申报的数据资产ABS

(资料来源:Wind数据,财联社整理)

高峰认为,从数据流通到数据证券化,并不是一个自然而然、顺理成章的线性升级。中间缺少的可能不是更多的交易,也不是更高的估值,而是一种更强的使用价值证明、更清晰的价格形成机制,以及一套更能分辨“到底是数据在赚钱,还是信用在借壳”的制度能力。