①马斯克关联公司WIT Tech在得州格莱姆斯县购入超6000英亩土地,可能用于550亿美元半导体工厂Terafab选址;

②Terafab项目由SpaceX、特斯拉和xAI联合推动,旨在为人工智能和机器人项目提供芯片支持,总投资最高可达1190亿美元。

财联社6月2日讯(编辑 杨斌)5月债市回暖,纯债基迎来“翻身”。

财联社据Wind数据梳理,5月超过99%的纯债基回报为正,最高超过2%。而随着权益市场高位波动,混合债基5月分化较大,中枢收益弱于纯债基,最高回报超过8%。当前,混合二级债基因权益仓位上限更高、策略更灵活,成为固收资管扩容的重要产品形态。

5月纯债基迎来“翻身”

去年以来,随着权益市场崛起以及债市利率低位波动加剧,纯债基收益大多数时候表现一般。4月,80%的纯债基回报为正,中枢收益0.17%。而今年一季度以及5月,债市收益率再现阶段性趋势下行行情,纯债基迎来“翻身仗”。

5月中旬以来,债市受益于宽松的资金面以及机构的配置需求等走强。超过99%的纯债基5月回报为正,中枢收益0.27%。

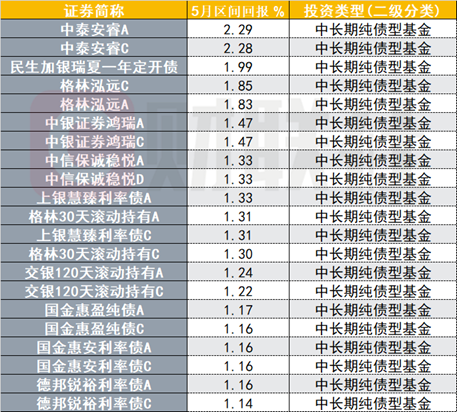

具体来看,中泰安睿、民生加银瑞夏一年定开、格林泓远、中银证券鸿瑞、中信保诚稳悦等纯债基5月回报居前。回报最高超过2%,对纯债基而言属于单月较高的收益率。

图:5月至今回报前二十的纯债基

(资料来源:Wind数据,财联社整理)

中泰安睿的基金经理小组在一季报中表示,二季度,资金面或保持充裕、资金中枢维持低位,基本面和资金面整体环境仍对债市有利,收益率或延续下行态势。信用利差有望继续压缩,组合层面挑选好资质高等级信用债进行配置,同时加大利率债波段交易频率,为组合增厚收益。

中信保诚稳悦基金经理吴秋君则认为,票息仍将为组合主要收益来源,但当前短端信用利差已经压缩至历史较低水平,中长期限信用利差或仍有一定压缩空间,在配置时仍需要综合考虑负债端稳定性和个券流动性。

西部证券固收首席姜珮珊研报指出,资金面最宽松的阶段或已过去,但整体处于低位稳定状态。负债端“钱多”的逻辑依然持续,但广义基金负债的稳定性弱,若利率下行放缓且股市持续火热,资金或再度搬家。当前处于信用利差压缩行情的中后段,结构性机会主要来自5-6月摊余债基打开,或对3年、5年品种形成增量需求。

6月初,10年国债收益率已下行进逼1.70%关口,30年国债收益率下行接近2.15%,创造去年8月以来新低。

诺安基金在“诺安理财师”公号上分析称,近期债市运行整体呈震荡略偏强态势,考虑到整体经济基本面仍处修复之中,央行大概率会维持宽松的政策基调,银行间资金面有望平稳运行。组合操作上关注资产价格赔率,保持组合流动性,并根据市场环境变化灵活调整组合久期。

混合债基5月分化,最高回报超8%

混合债基方面,由于5月以来权益市场的反弹渐止,进入高位震荡,配置权益仓位的混合债基表现出现较大分化。5月只有约65%的混合债基回报为正,中枢收益0.17%,低于纯债基。而在4月,超90%的纯债基回报为正,中枢收益1.32%,最高超过20%。

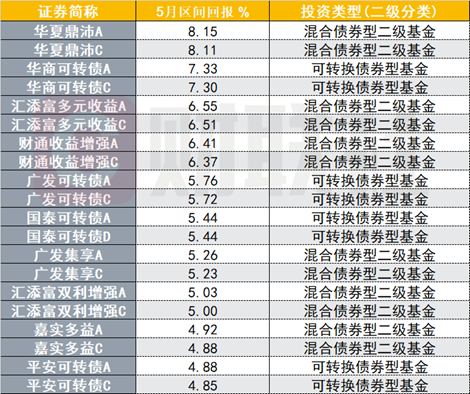

也有部分二级债基与转债基金在5月逆势取得较高回报,最高超过8%,回报居前的包括华夏鼎沛、华商可转债、汇添富多元收益、财通收益增强等基金。

图:5月至今回报前二十的混合债基

(资料来源:Wind数据,财联社整理)

华夏鼎沛基金经理韩丽楠在一季报中表示,需要留意在油价大幅超预期上涨的背景下,成本端的压力向中下游产业传导的速度和程度。企业能否有效消化不断攀升的成本,将成为决定其利润恢复能否持续的核心因素。基金灵活应对市场变化,通过动态调整权益类资产仓位,持续优化组合的风险收益水平。

转债方面,平安可转债基金经理小组认为,需持续密切关注价格回落和溢价率压缩的情况,目标在具备足够安全垫的前提下适当参与。

作为“固收+”赛道的核心产品,二级债基今年以来承接了大量居民的“存款搬家”,规模扩张显著。据Choice统计,截至今年一季度末,二级债基存续总规模已达2.06万亿元,环比去年四季度增长27%,增速远快于一级债基和偏债混合基金。

中信证券FICC研究团队认为,“固收+”规模扩张并非权益市场单边驱动,而是低利率环境下投资者对票息底仓、权益和转债增强策略的重新定价。当纯债组合静态收益下降、长久期利率债波动加大时,具备含权弹性且回撤控制能力较强的固收+产品更容易在居民理财替代、机构绝对收益账户中获得配置。混合二级债因权益仓位上限更高、策略更灵活,成为固收资管扩容的重要产品形态。