①小米汽车率先公布5月销量数据——单月交付量持续超过3万辆,今年前四个月累计交付约15万辆。

②位列“新品牌”头部位置的鸿蒙智行5月交付46,122辆,实现同比、环比双增长,1-5月累计同比增长26.5%。

财联社6月1日讯(编辑 冯轶)受益科技巨头在AI基础设施的开支计划明确,能源投资周期再度引发市场对电网扩容的关注。

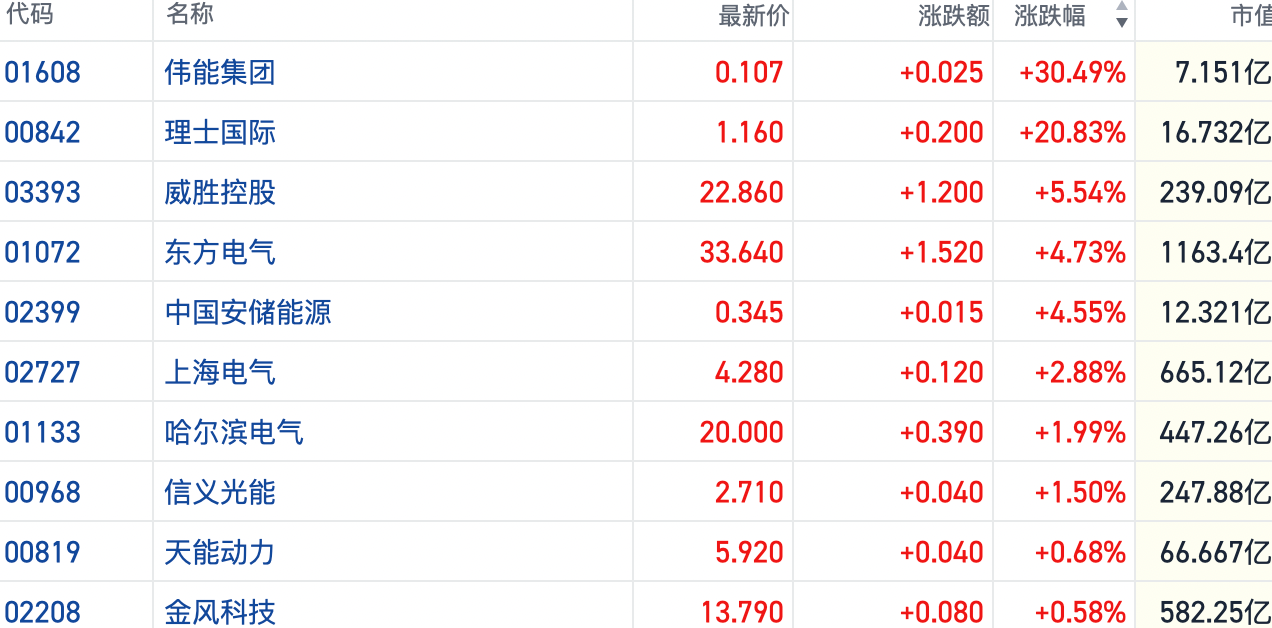

截至发稿,今日港股电网设备及储能等相关板块集体走强,伟能集团(01608.HK)涨超30%,理士国际(00842.HK)涨逾20%,威胜控股(03393.HK)等多只个股跟涨4%以上。

消息面上,国际能源署发布《2026年世界能源投资》报告,预计到2026年,电力供应和基础设施投资将达到近1.6万亿美元,其中,电网投资预计将接近5500亿美元,同比增长近20%,而电池储能投资预计将超过1000亿美元。这也是数据中心和人工智能快速扩张的结果。

华泰证券分析称,需求端来看,2026年全球五大科技巨头资本开支预计超过7000亿美元,同比增长约60%,AI基础设施进入高强度投入阶段,超过2500GW电力项目受制于电网围城式审批流程与接入瓶颈。

此外,摩根士丹利近期还在研报中指出,AI时代正在把“能源安全”从传统宏观议题,升级为未来十年全球最重要的资本开支主线之一。

该行认为,亚洲正在进入一轮规模超过5.5万亿美元的能源投资超级周期,而AI数据中心、电力短缺、地缘政治和供应链重构,将共同推动能源行业重新进入黄金时代。

另据睿咨得能源研究,全球已有15000+个数据中心项目、600GW+项目储备,主要分布在美国、欧洲、中国,到2030年数据中心用电量将占全球用电需求的7%,成为用电量增速最快的行业。

华泰证券也认为,随着数据中心领衔全球电力增长加速,重塑供需逻辑。中国将更多依托电气化+新能源+储能路径实现电力系统升级。叠加海外传统电源投资周期上行,国内电源设备与储能企业凭借产业链布局有望受益。