2026年5月,A股市场在硬科技主线的轮动中震荡上行,市场风格转向对细分赛道的深度挖掘,资金对“AI算力链+半导体”的确定性机会偏好显著提升,高景气赛道的细分龙头迎来资金集中配置窗口。

在此背景下,财联社VIP《风口研报》凭借前瞻的产业研判与题材捕捉,持续踏准市场节奏,在5月的行情中,提前锁定多只潜力标的:

在高端钻针供需缺口扩大的行情中,及时覆盖鼎泰高科、帝奥微、凯德石英等标的,其中鼎泰高科区间最高涨幅达56.64%;

在AI算力散热主线中,锁定冰轮环境、海鸥股份等企业,冰轮环境区间最高涨幅49.59%,把握“算力散热”的爆发窗口;

在半导体材料与设备领域,前瞻分析凯德石英、精智达、盛合晶微等标的的成长逻辑,凯德石英区间最高涨幅52.68%,捕捉国产替代进机遇;

【一】13日大涨54%!光模块芯片加速突破+切入头部供应链,分析师看好这家公司多业务协同业绩将迎“质变”

【一】13日大涨54%!光模块芯片加速突破+切入头部供应链,分析师看好这家公司多业务协同业绩将迎“质变”

AI数据中心建设提速,推动光模块由800G迭代至1.6T、3.2T产品。技术升级之下,光模块在功率密度、温控精度、信号完整性及小型化设计方面迎来更高标准,电源管理、高速信号链模拟芯片的产业价值与战略地位持续凸显。

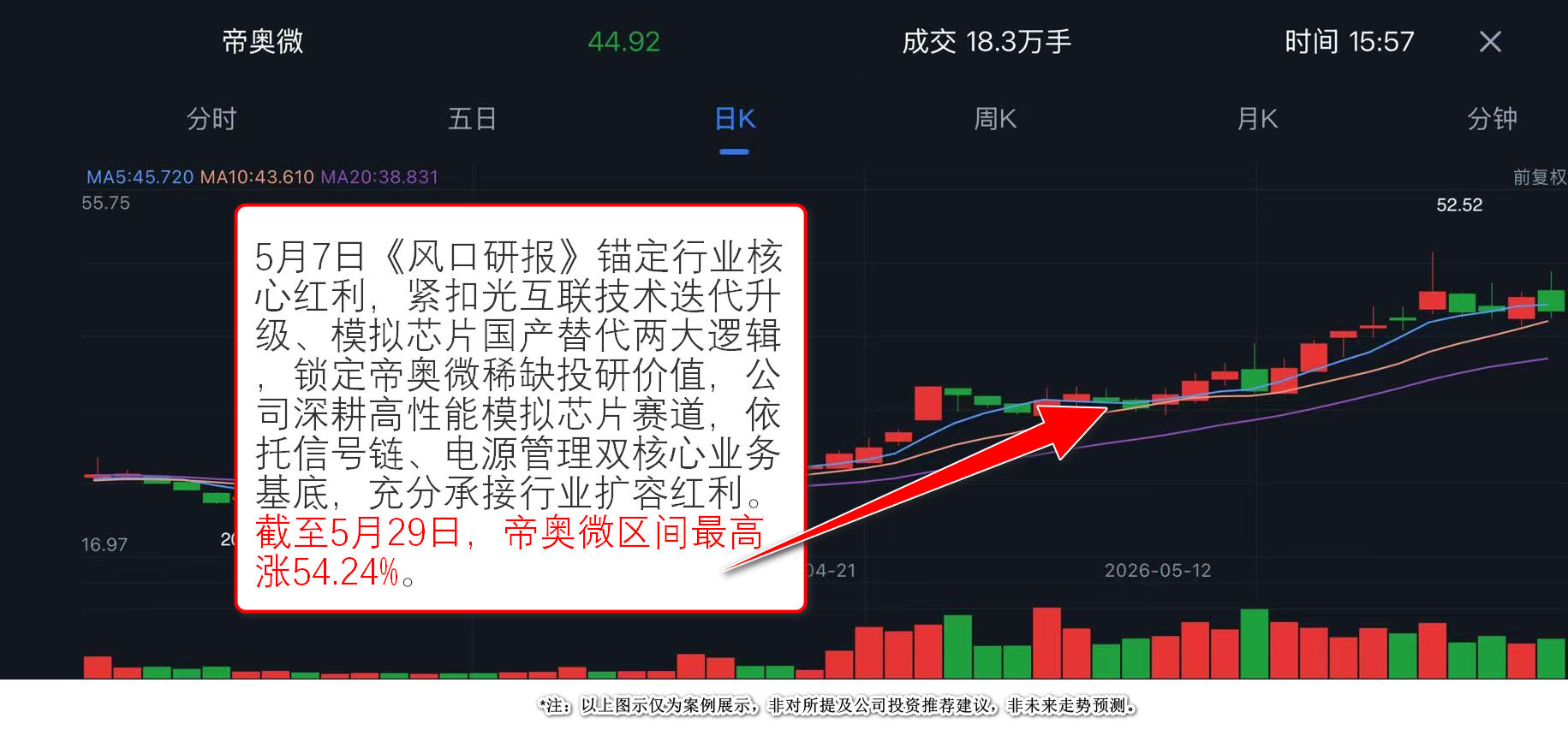

5月7日《风口研报》锚定行业核心红利,紧扣光互联技术迭代升级、模拟芯片国产替代两大逻辑,锁定帝奥微稀缺投研价值,公司深耕高性能模拟芯片赛道,依托信号链、电源管理双核心业务基底,充分承接行业扩容红利,详情见下:

一、光模块芯片全栈布局,构筑核心业绩增长极

帝奥微是国内稀缺的光模块模拟芯片全产品线布局企业,主营信号链与电源管理芯片,深度绑定光通信赛道。公司高速光模块产品矩阵完善,涵盖大电流DCDC、硅光AFE、高压DAC等核心品类,多款产品已导入光迅科技、华工正源、剑桥科技等国内头部厂商,同时向海外龙头Coherent送样。依托光互联技术迭代、高速光模块升级及国产替代扩容红利,公司光模块芯片业务落地性强,将成为核心业绩增长点。

二、高价值场景持续延伸,平台化价值稳步抬升

公司突破传统消费电子赛道,向AI服务器、车规、机器人等高景气领域拓展。服务器端搭建全接口信号开关方案,布局高速接口产品;车规端拿下权威资质,覆盖智能座舱、智驾等核心场景;机器人端已有产品落地头部客户,并通过产业投资完善产业链布局。多高端场景落地推动公司转型平台型模拟芯片企业,成长边界持续拓宽。

三、业绩拐点明确,未来增长确定性高

公司迎来经营拐点,本年度实现扭亏为盈。机构预测2026-2028年归母净利润持续攀升,同比增速分别达64.64%、50.24%,盈利增速亮眼,依托赛道红利与产品、客户优势,长期成长动能充足。

截至5月29日,帝奥微区间最高涨54.24%。

【二】乘算力东风,这只细分半导体材料“领跑者”潜力加速释放!王牌栏目阶段底部前瞻覆盖,股价触及上市历史高点

全球光互连核心材料磷化铟供需格局持续紧张,行业已出现超50%供需缺口,头部厂商订单饱满、排期大幅后置,行业紧缺态势明确。核心供应商AXT2026年Q1业绩超预期,营收达2690万美元、同比增长17%,同时预告下季度有望实现盈利,验证磷化铟下游需求高增逻辑。

5月6日《风口研报》精选国内半导体石英制品先行者“凯德石英”公司研报并加以梳理,引用分析师观点指出:

一、行业红利释放,赛道高景气上行

石英材料行业成长逻辑迭代升级,摆脱传统周期波动。未来五年磷化铟晶圆需求高速增长,叠加半导体产能转移、5G光纤普及、AI算力及汽车电子、工业智能化多领域需求加持,行业整体迎来持续上行机遇,为公司业务增长提供坚实行业基础。

二、产能持续释放,高端布局稳步落地

公司作为国内半导体石英制品先行者,多子公司产能稳步爬坡。各业务板块2025年营收均实现大幅增长,新增生产基地进一步扩充产能。同时公司持续深化半导体全领域布局,稳步推进产品结构升级,逐步完成低端向高端产品迭代。

三、技术突破攻坚,打破海外技术垄断

公司多项高端石英核心技术研发落地,12英寸高端石英零部件产线、半导体芯片精密镀膜等技术达国内先进水平,打破国际垄断。同时优化生产工艺,实现节能增效与智能化生产升级,筑牢高端产品核心竞争力。

四、产业协同赋能,业绩增长确定性强

江丰电子入主带来优质产业资源与客户协同,加速高端认证成果转化。叠加算力、磷化铟晶圆增量需求,公司成长动能充足。预计2026-2028年归母净利润持续高增,估值逐步回落,成长空间明确。

截至5月29日,凯德石英区间最高涨52.68%。

【三】AI芯片集成度提升+先进封装工艺推动+国产化,这个半导体细分设备赛道需求集中释放,Ta具备长期成长潜力获资金青睐

随着AI大模型迭代升级、智能终端产业规模化落地,AI算力芯片、HBM高带宽存储及先进封装技术加速产业化渗透,持续驱动半导体产业链升级,国内半导体设备行业赛道价值全面释放,行业正式迈入需求集中爆发、景气度持续上行的黄金周期。在产业链高扩容、高迭代的行业关键窗口,精准把握细分优质赛道与核心标的尤为关键。

5月5日《风口研报》精准聚焦半导体高确定性细分赛道——测试设备环节,整合优质行业研报核心观点,深度拆解产业链供需逻辑,筛选具备成长潜力的测试设备厂商,为产业研究提供专业参考,核心逻辑与产业分析如下:

一、行业高景气确立,国内市场为核心增长引擎

受益于AI算力芯片、HBM存储及先进封装快速渗透,半导体测试设备行业迎来黄金成长周期。SEMI数据显示,2025年全球行业增速达30.3%,中国大陆依托庞大的芯片制造、封测需求,增速远超全球均值,成为全球市场增长核心驱动力。该设备贯穿芯片生产全流程,是保障芯片性能与良率的关键刚需环节。

二、技术迭代驱动升级,打开中长期成长空间

AI技术革新与先进封装演进是行业核心增长动力。AI芯片高集成度、HBM堆叠结构、CoWoS、Chiplet等工艺普及,大幅提升测试精度、并行度与适配性要求,重塑行业技术路径,倒逼测试设备迭代升级,持续拓宽行业市场空间。

三、国产替代稳步推进,细分赛道壁垒成型

全球市场由海外龙头垄断,国内企业虽存在技术差距,但凭借高研发投入、本土化服务及性价比优势,已实现中低端市场替代,并持续突破高端测试设备领域。国内各细分赛道龙头差异化布局,在测试机、探针台、分选机等核心设备及第三方测试领域构筑专属壁垒,长期成长潜力突出。

截至5月29日,精智达区间最高涨47.87%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅。

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。