×

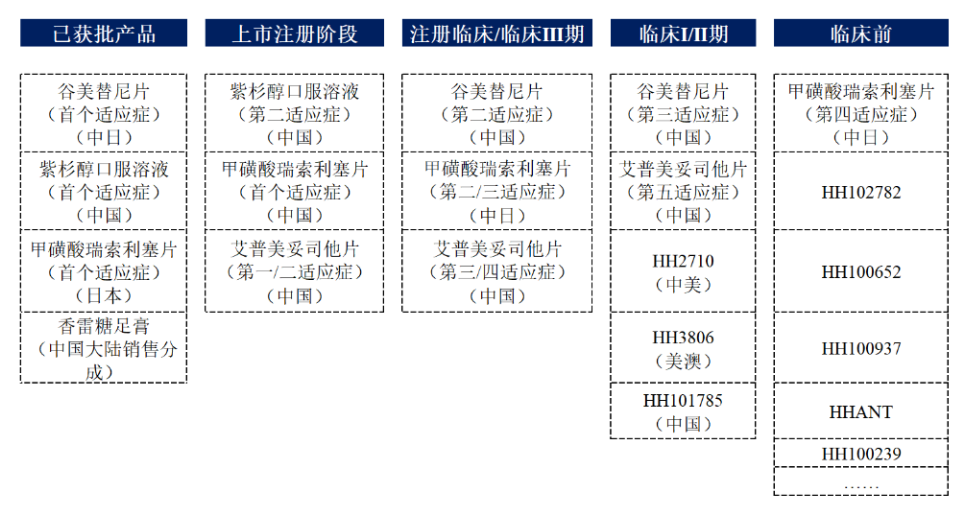

海和药物现拥有3款已上市产品,并有在研管线十余条。基于丰富的产品管线,公司业务布局已从非小细胞肺癌、胃癌、乳腺癌等恶性肿瘤拓展至脉管畸形、过度生长综合征等非恶性肿瘤治疗领域,由罕见病延伸至大病种。

5月28日,据上交所官网显示,上海海和药物研究开发股份有限公司(下称:海和药物)科创板IPO申请获受理,保荐机构为国金证券。

海和药物是一家专注于创新药物的发现、开发、生产并实现国内、国际商业化的高新技术企业,公司拟募集资金主要用于新药研发项目。

选择科创板第二套上市标准

此次IPO,海和药物选择科创板第二套标准申报上市,即“预计市值不低于15亿元,最近一年营业收入不低于2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%”。

海和药物现拥有3款已上市产品,并有在研管线十余条。基于丰富的产品管线,公司业务布局已从非小细胞肺癌、胃癌、乳腺癌等恶性肿瘤拓展至脉管畸形、过度生长综合征等非恶性肿瘤治疗领域,由罕见病延伸至大病种。

招股书显示,公司多个产品具备全球首创或同类最优潜力,其中甲磺酸瑞索利塞片(CYH33)是全球首个用于化疗后疾病进展卵巢透明细胞癌(OCCC)的单药靶向治疗药物,并在PRVM/PROS适应症上取得突破,受CDE邀请纳入我国“儿童抗肿瘤药物研发鼓励试点计划(星光计划)”;谷美替尼片(SCC244)是国内获批用于MET ex14 跳跃突变非小细胞癌(NSCLC)的一线治疗药物;艾普美妥司他片(HH2853)是国内首创的EZH1/2双靶点抑制剂;紫杉醇口服溶液(RMX3001)为全球唯一的口服剂型紫杉醇类药物,在疗效、安全性与用药便捷性上确立了鲜明的临床特征;公司在研的HH101785作为PARP靶点的二代选择性抑制剂,可显著改善一代PARP抑制剂的毒副作用,具有更宽的抗肿瘤治疗安全窗,具备单药治疗和联合用药的潜力,且全球尚无同类产品上市。

从商业化成绩来看,海和药物坚持海外BD授权及自主商业化双轮驱动,目前已成功在全球推出3款已上市产品,并达成了多款产品的海外BD合作。在海外市场,海和药物是中国首家在日本独立完成新药上市的本土药企,谷美替尼片、甲磺酸瑞索利塞片两款产品已在日本上市,且均与大鹏药品工业株式会社达成BD合作,其中谷美替尼片更是已被纳入日本国家医保目录,系统体现了公司从研发、注册到商业化全流程自主对接国际监管体系的综合运作能力。基于产品的商业化成绩,海和药物近年来业绩快速增长,其营业收入已从2023年的3,383.16万元迅速增长至2025年的38,886.09万元。

健全研发体系巩固创新优势

当前,人口老龄化程度持续加深,居民健康意识与支付能力不断提升,推动全球医药市场稳步增长。创新药作为中国医药行业转型升级的核心驱动力,技术门槛高,对企业研发实力提出较高要求。

海和药物的研发能力获得业内认可和权威认证,公司累计参加国家科技重大专项“创新药物研发”和“重大新药创制”共9项,包括“靶向c-Met高选择性抑制剂谷美替尼的临床研究”“抗肿瘤P13Kα选择性抑制剂CYH33的临床研究”及“抗肿瘤原创靶标发现和新药研发”等。

截至2026年2月28日,公司已在全球主要国家和地区累计获得授权发明专利100项,申请中的专利79项,覆盖化合物、制剂、适应症等维度,构筑了高竞争壁垒的国际化知识产权体系,并有前沿性靶点研究与药物发现技术、化学合成工艺及制剂开发技术、临床前开发技术、临床开发与转化医学研究技术四大自研的核心技术成功应用于创新药物研发中。

研发实力的落地离不开人才与体系支撑。截至报告期末,公司研发人员占比超过60%,硕士及博士以上学历员工占比超过45%。在创新体制方面,公司厚植了以临床价值为核心、市场潜力为导向的系统化新药研发体系。

此次IPO申请,公司募集资金将主要投向新药研发。海和药物表示,这将有助于加速公司管线的临床进展和技术转化,深化公司在创新医药领域的布局,巩固长期竞争优势。