①云南锗业周四发布机构调研纪要表示,受下游光通信市场需求增加及原材料价格上涨的影响,近期磷化铟晶片价格有所上涨。二级市场上,云南锗业周五一字涨停。

②梳理本周机构最为关注的行业板块(附表)、上市公司名单(附股)以及小金属行业最新调研。

财联社5月28日讯(编辑 李响)27日,中诚信国际发布年度跟踪评级报告,将牧原食品集团股份有限公司(“牧原股份”)的主体信用等级从AA+上调至AAAₛₜᵢ(科创类主体),存续规模95.43亿元的“牧原转债”评级同步升至AAA。业内人士称,在目前生猪行业产能去化仍不清晰的当下,逆势上调评级或释放出头部企业抗周期韧性正在被资本市场重新定价的趋势。

财联社注意到,本次牧原股份评级上调的主要核心来自于牧原股份完成H股发行及超额配售,使得其所有者权益以及融资渠道均有所增强。

值得注意的是,受整体行业影响,公司Q1亏损。2026 年春节过后,国内生猪市场寒意持续加深,2026 年 3 月各大猪企的生猪销售价格已跌至 10 元/公斤,叠加饲料原材料价格上涨,2026 年一季度公司经营亏损12.22 亿元,相关盈利指标下滑。

在业内人士看来,尽管主管部门划定了全年生猪总调控目标,但当前全国能繁母猪去化幅度不足,供需矛盾尚未有效缓解,生猪行业仍深陷寒冬,周期拐点或推迟至今年四季度。在行业“静置期”,生猪企业比拼的更是融资成本、销售运营、成本管控下的规模化优势,头部企业长期投资价值或将逐步显现。

牧原股份主体评级逆势调高至AAA

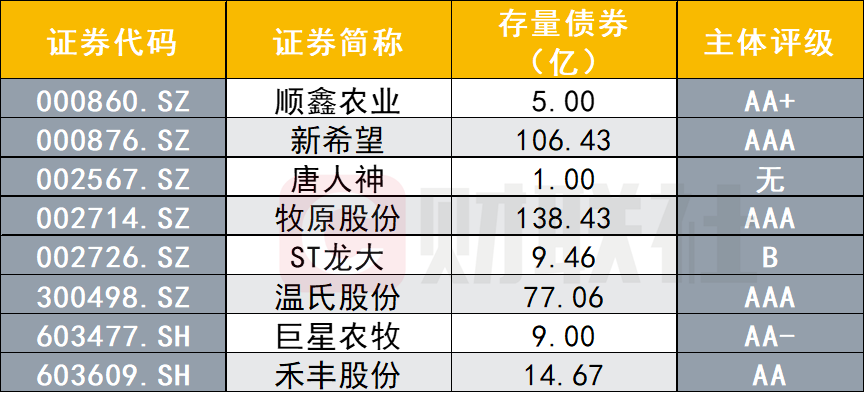

昨日,中诚信国际在最新评级报告中,将牧原股份主体及其转债的信用等级从AA+上调至AAA,成为上市生猪行业中,仅次于温氏股份、新希望之后第三家AAA级发债主体。与此同时,作为生猪企业存续债券最多的发债企业(存续债138.43亿元),评级抬升预计对于牧原股份整体融资成本压降会起到积极作用。

图:生猪行业发债上市公司情况

数据来源:Wind,财联社整理

财联社注意到,此次评级抬升主要基于牧原股份一季度完成H股发行及超额配售,净募118.65亿港元,成为行业首家“A+H”两地上市企业。

中诚信国际评级报告显示,这笔融资推高公司所有者权益至873.03亿元,资产负债率降至50.73%,较2023年高点回落11.38个百分点。同时,公司连续两年主动降债,总债务累计减少超百亿元,境内外融资渠道的打通使其债券发行成本持续下行。

此外在经营数据方面,2025年牧原股份屠宰业务首次实现全年盈利,在2026年一季度全行业深度亏损中,牧原股份单位出栏亏损为66.2元/头,也显著低于同为AAA评级温氏股份和新希望的114.5元/头和263.4元/头。

值得注意的是,2026 年春节过后,国内生猪市场寒意持续加深,2026 年 3 月各大猪企的生猪销售价格已跌至 10 元/公斤,叠加饲料原材料价格上涨,2026 年一季度公司经营亏损;此外,公司海外项目以合作开发为主且尚处于初期阶段,且牧原股份在海外业务布局投入规模较大,包括发行H股的60%募集资金将用于海外布局,海外经营情况有待关注。

生猪行业仍处“静置期”,关注头部企业逆周期表现

不过值得注意的是,尽管头部企业信用走强,但牧原股份今日盘中一度跌超2%至近一年内新低的36.75元,生猪行业整体仍处于漫长的筑底期。

据财联社此前报道,在5月18日召开的全国生猪产业调控专项工作会议上,主管部门在全国划定3750万头能繁母猪总调控目标,按区域实际情况逐级分解下达至各省市,同时明确多项硬性管控举措与考核监管机制,并表示将严查产能逆势扩张行为。

不过当前产能去化进度仍远低于市场预期。中信期货团队认为,全国能繁母猪存栏自2025年7月以来累计去化幅度仅约5%,远低于历史周期底部10%-15%的水平。更关键的是,行业母猪单产同比提升约5%,抵消了部分产能去化的效果,按照6个月育肥周期推算,二、三季度生猪出栏量仍将保持充裕,周期拐点或推迟至今年四季度。

中粮期货研究员关壹麟也表示,目前市场正处于集团企业挺价与散户抛压的博弈中,集团企业在深亏状态下集体控量稳价,但散户积压的大猪仍在集中出栏,全国生猪出栏均重连续三周维持在128公斤附近。5月27日全国生猪均价仅约9.58元/公斤,较年初下跌27%,远低于行业平均12.5元/公斤的完全成本线。

不过可以肯定的是,即便处于行业寒冬,头部企业也在通过精细化管理和产业链延伸逆势增强竞争力。

在业内分析人士看来,对于关注生猪行业的投资者而言,后续可重点关注母猪存栏的月度变化、头部企业的成本管控成效、行业整合进展三大方向,随着四季度产能去化效果逐步显现,具备资金成本和产业链技术优势的企业将率先迎来业绩修复。