①迈威尔科技公布2027财年第一季度业绩,营收24.18亿美元,同比增长28%,并上调本财年和下一财年营收预期。

②公司业务聚焦AI数据中心定制化AI芯片与光互连技术,AI相关订单量异常增长。

财联社5月27日讯(编辑 潇湘)德意志银行首席美国经济学家Matt Luzzetti本周发表了一篇研究报告,指出美联储目前的政策状态已陷入“过度投保”(overinsured)——换言之,利率太低了……

为了论证这一点,他考察了一系列标准政策规则——包括泰勒规则、“平衡方法”规则(权重略有不同)以及一阶差分规则(关注绝对水平的变化)。

首先,基于上述所有定量模型,这位德银经济学家认为美联储在2024年最初启动的那轮降息大体上是合理的。尽管当时的降息在政治上看上去似乎颇具争议——彼时美联储在总统大选前仅仅三个月断然降息,其政治观感注定将成为鲍威尔任内最具争议的政策决断之一,并被部分外界人士视为意在为哈里斯的选情保驾护航。

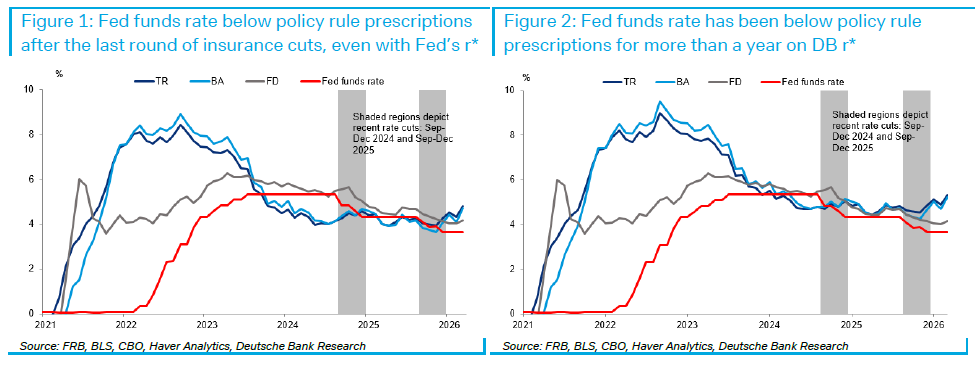

然而,Luzzetti强调,在2025年实施了第二轮“保险式”或称风险管理型降息之后,叠加近期通胀再度抬头、重新加速的宏观背景,美联储的政策立场已经发生了实质性转变。当前的联邦基金利率,已然明显低于所有这些政策规则所推导出的理论水平——即便采用美联储自身对中性利率那套相对偏低的预测值来计算也是如此。

如上述图表中所示,红线(联邦基金利率)与其他曲线之间的差距相当显著。泰勒规则和平衡方法规则目前均指向4.7%–4.8%区间的政策利率。考虑到核心个人消费支出(PCE)通胀率约为3.2%、失业率为4.3%,以及美联储对长期实际中性利率1.1%的预估,这一水平比当前的联邦基金利率目标区间(3.5%-3.75%)高出100个基点以上。

若采用德意志银行自身更高的中性利率预估,则缺口更是将扩大至约150个基点。

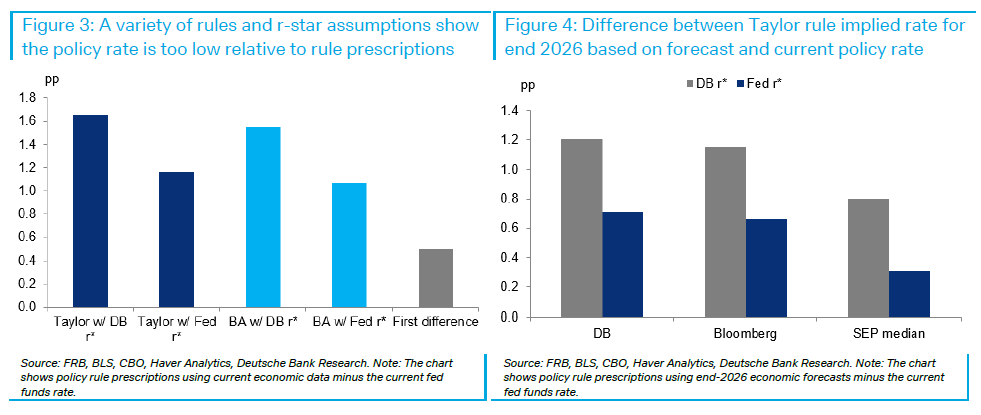

在各种政策规则和中性利率假设下,当前的联邦基金利率似乎都比这些框架所暗示的水平低约50–160个基点。

若用近期的预测数据替代当前的实际数据,这一结论也基本不变:采用德意志银行对2026年底的预测、美联储《经济预测摘要》以及媒体共识预测,泰勒规则仍表明当前政策过于宽松——若使用美联储的中性利率估算值,宽松幅度约为30–75个基点。若采用更高的中性利率估算值,该缺口将进一步扩大约50个基点。

尽管有观点反驳称美国经济的风险依然存在——尤其是劳动力市场方面,因人工智能引发的大规模裁员才刚刚开始,而美联储对此并无控制力——但德意志银行也指出,“购买保险”(降息)从来都不是免费的。

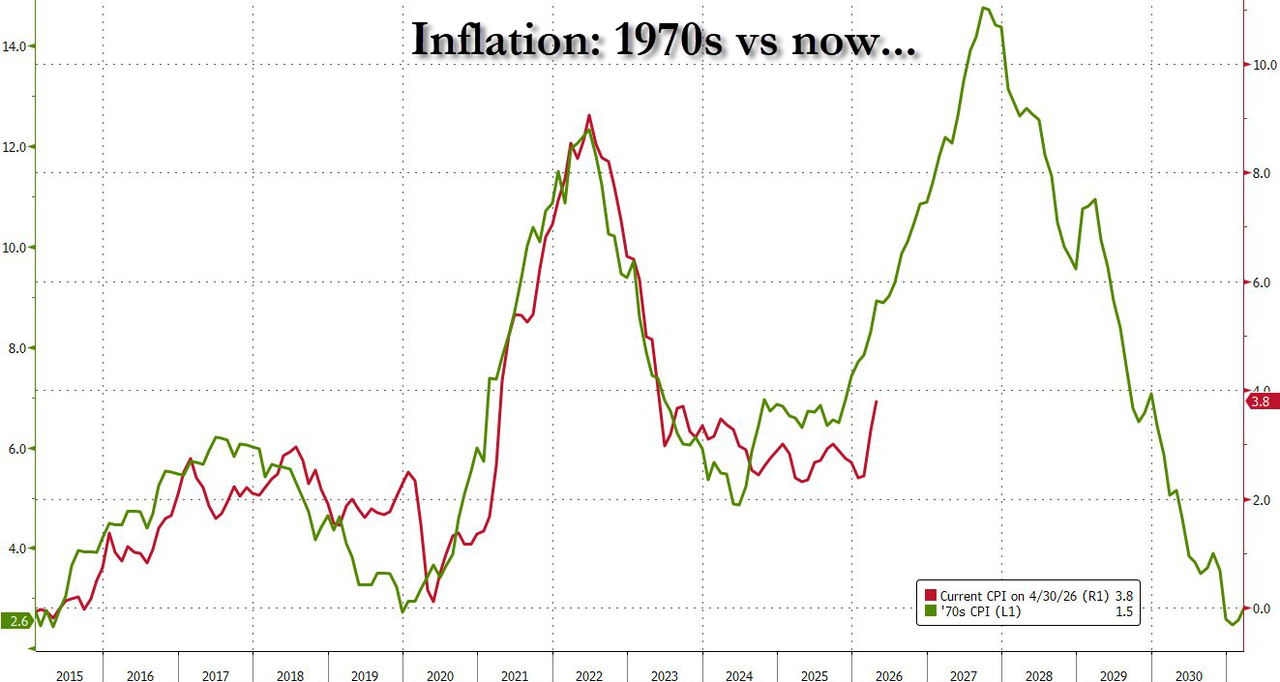

在此背景下,若经济下行风险未成现实,通胀水平很可能远高于预期。未来通胀是否会达到1970年代那场臭名昭著的“第二波”通胀的高度,最终可能取决于伊朗局势。

无论如何,美联储对劳动力市场的下行风险已采取了过度的保险对冲措施。

因此,德意志银行经济学家在报告最后总结道:随着风险天平向通胀倾斜,未来加息的前景或许最好被解读为对这种对冲措施的审慎逆转。