①华为提出的"韬(τ)定律"相比传统摩尔定律有哪些根本性创新?

②韬(τ)定律"的提出对中国半导体产业链各环节将产生怎样的差异化影响?

财联社5月27日讯(编辑 胡家荣)港股市场近期微观资金面呈现“整体流动性不紧,但结构性矛盾突出”的格局。尽管IPO募资创同期新高,但股东回报(分红与回购)规模更大,市场整体仍是净回报状态。

兴业证券指出,当前港股资金供需存在显著错配:新股供给与解禁压力集中于科技成长板块,而内外资流入则偏好高股息及高端制造方向。其中,下半年尤其是7月的限售股解禁高峰,可能成为影响市场节奏的关键变量。

IPO与再融资:热度高涨但未显著扰动流动性

IPO募资规模创阶段新高,上市后表现亮眼

2026年以来港股IPO市场异常活跃。截至5月18日,IPO募资总额达1593亿港元,创2010年以来同期最高纪录。近三个月募资669亿港元,处于历史滚动三个月约73%分位的高位。

新股上市后表现同样强劲,首日、上市后5日和20日收益率中位数分别为26.0%、27.6%和23.8%,上涨概率均超过70%,处于历史高位。需注意,近期跨境券商监管趋严,可能促使新股表现从情绪驱动逐步回归基本面考量。

结构特征:硬科技主导,中长期优化市场结构

IPO行业分布高度集中,半导体与硬件设备两大行业募资占比合计达56.6%,且上市首日表现优异。这反映出港股IPO正从过去的互联网平台为主,向AI、半导体、生物科技等硬科技领域拓展,中长期将显著提升港股成长板块的广度与深度。

资金参与:基石与境外资金占比提升,机构化特征明显

优质项目吸引了更长期、更机构化的资金。2026年基石投资者认购额占IPO募资额比例提升至40.7%,创2018年以来新高。其中,境外资金占全部基石投资者认购额的比重持续保持在50%以上(2026年为50.6%),显示国际资本对港股新经济资产的认可。

对市场流动性影响有限

从关键指标看,IPO密集申购并未引发系统性流动性紧张:

利率层面:2025-2026年IPO冻结资金高峰日,隔夜HIBOR与美元利差变动中位数仅为+7.6个基点,港元流动性保持宽松。

成交额层面:高峰冻结日恒生综指成交额相较于前3-5个交易日变动中位数为+9.6%,未出现明显萎缩。

再融资规模处于低位

2026年1-4月,港股再融资规模仅406亿港元,较去年同期大幅下降65%,处于2010年以来的偏低水平,对市场资金面的压力较小。

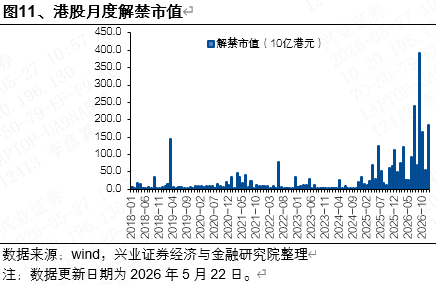

限售解禁:下半年压力凸显,7月迎高峰

解禁规模:下半年将迎阶段性高峰

2026年下半年港股限售股解禁压力显著上升,总规模约12018亿港元。其中:7月为解禁最高峰,规模约2389亿港元;10月为次高峰,规模约1654亿港元。主要解禁个股包括紫金黄金国际、MINIMAX、奇瑞汽车、京东工业、智谱AI等。

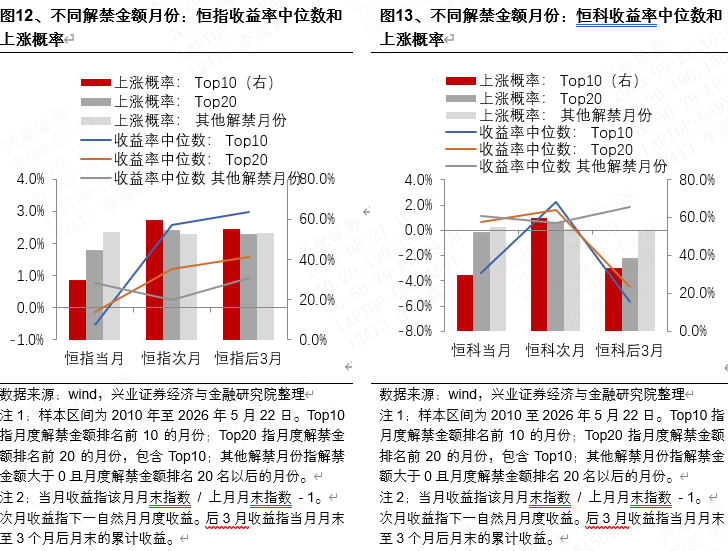

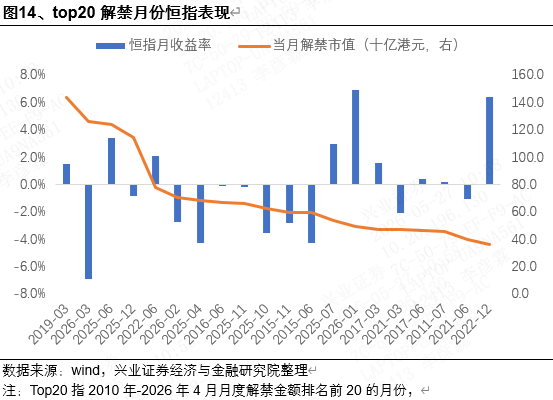

指数影响:大额解禁月份对市场情绪有阶段性压制

历史数据显示,2010年以来月度解禁规模排名前10的月份,恒生指数当月收益率中位数为-0.5%,上涨概率仅30%。不过,实际影响仍取决于当时的整体流动性环境。

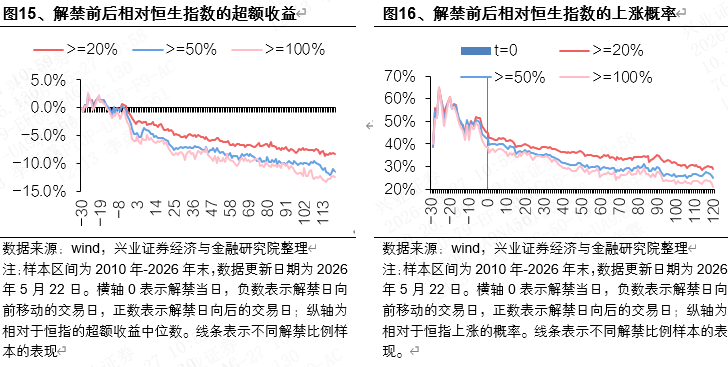

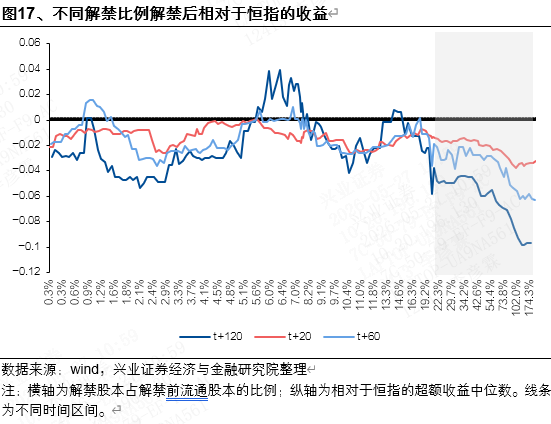

个股影响:解禁比例是关键,影响周期长

个股层面受解禁冲击更为明显:

比例阈值:当解禁股本占解禁前流通股本比例超过20%后,个股相对恒指的超额收益开始明显走弱;比例超过100%时,跑输最为显著。

时间窗口:负面影响通常从解禁前约20个交易日开始显现,并可能延续至解禁后约60个交易日,高比例解禁个股的影响持续时间更长。

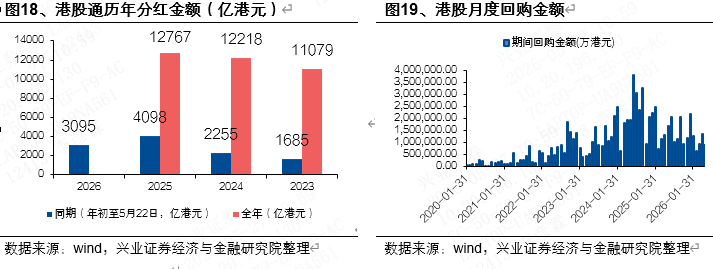

股东回报:分红维持高位,回购力度减弱

2026年1-5月(截至5月22日),港股通股票分红金额约3095亿港元,规模维持在2023年同期较高水平,为市场提供重要现金流支持。

同期,港股回购金额约422.7亿港元,同比下降25%,回购力度有所减弱。

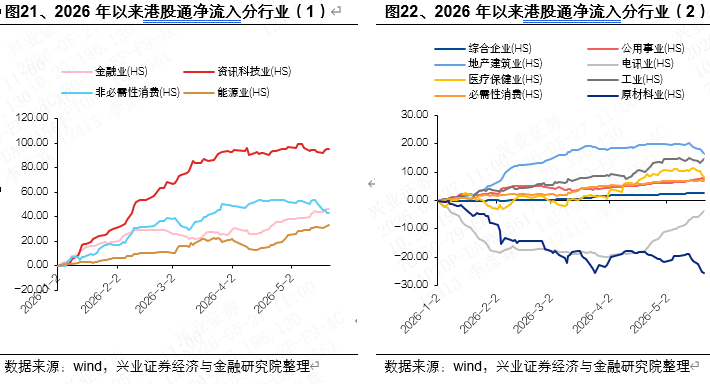

内外资流向:整体增速放缓,结构偏好分化

南向资金:流入节奏放缓,结构转向高股息

2026年以来,港股通累计净流入2731亿港元,仍是重要边际买盘。但5月以来流入显著减速,当月仅净流入52.8亿港元。

结构上,5月资金明显从互联网、原材料板块流出,转而流入金融、能源、电讯等高股息方向。

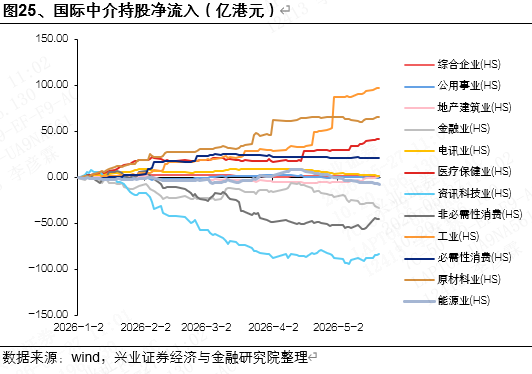

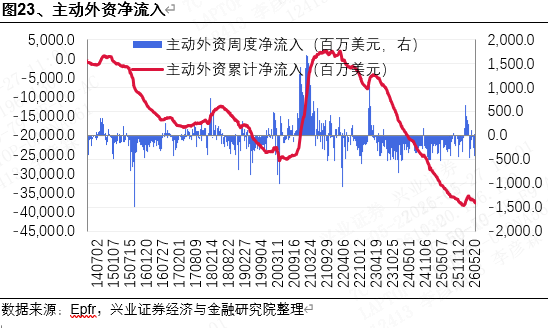

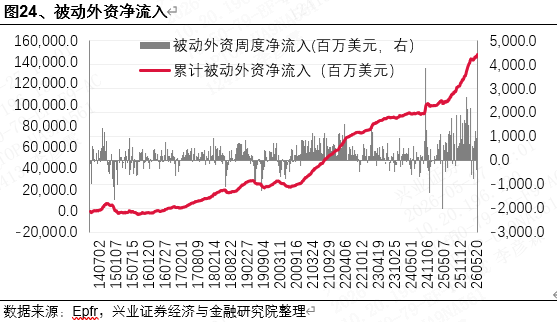

外资:主动资金转弱,配置向高端制造倾斜

增量资金:2026年3月以来,主动型外资扭转了年初的流入趋势,被动型外资流入也有所放缓。

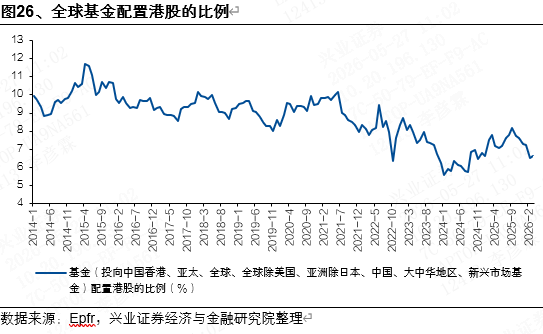

存量配置:全球基金配置港股的比例从2025年9月的8.1%高点降至2026年3月的6.6%。

行业流向:外资主要流出资讯科技、非必需消费、金融业,同时流入工业、原材料、创新药等高端制造和医药方向。