①SpaceX提交IPO申请后,美股投资者对航天产业热情升温,相关股票周二集体飙升,Redwire股价一度暴涨31%;

②分析师预计全球太空经济将持续扩张,SpaceX有望受益于美国太空军预算增长,其他"军民两用"太空企业也有望受益。

财联社5月26日讯(编辑 潇湘)在我们昨日对美债抛售的评论文章中,曾剖析过这一眼下极为关键的现象——剔除通胀因素的所谓“实际收益率”在美债抛售过程中其实正扮演着更关键的角色。这可能意味着即使由油价上涨引发的通胀有所缓解,部分长期收益率近期的飙升势头也不会完全逆转。

而对此,高盛全球市场策略主管Vitali Meschoulam在最新研报中,也对当前债市的处境作出了相似的解读——他认为,市场已进入由实际收益率驱动的紧缩格局。

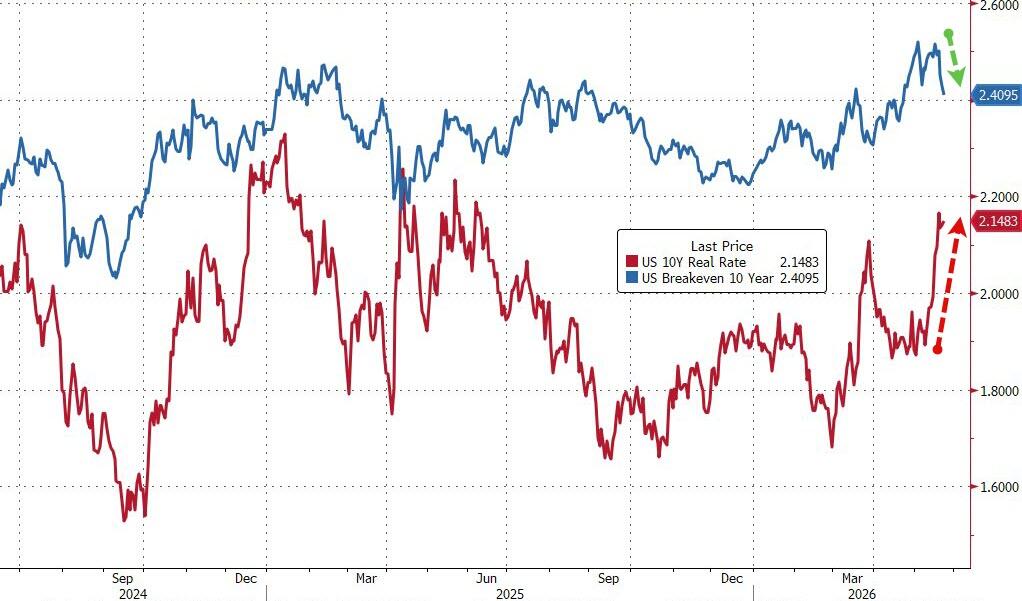

Meschoulam指出,近期名义10年期美债收益率的上升,几乎完全由实际收益率走高(已升至约2.1%–2.2%)所驱动,而通胀预期——即盈亏平衡通胀率,仍维持在约2.4%的稳定水平。这一趋势不仅在美国,而且在欧洲和部分新兴市场国家也十分明显,这些地区名义收益率的上升同样主要是由实际收益率上升而非通胀预期推动的。

直接影响

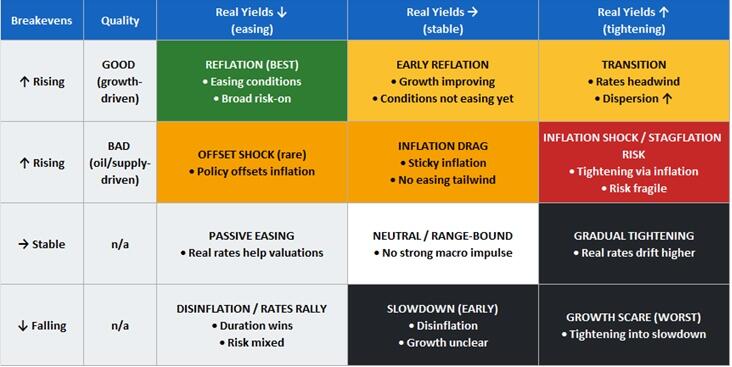

Meschoulam认为,这反映了实际金融环境的收紧——而非通胀重估,其驱动因素包括期限溢价上升、财政供给动态以及对中性实际利率的重新评估,而长期通胀预期仍得到良好控制。

因此,该框架其实正指向“无通胀紧缩”(实际利率↑ / 盈亏平衡通胀率→)——这是一种对经济增长不利的格局,其中通胀属于低质量的(由供应端冲击驱动),不足以推动更广泛的再通胀转变。

这一现象的直接影响是,风险资产面临更趋紧缩的环境,实际收益率上升将收紧贴现率和金融条件。

未来若要实现持久的格局转变,需要通胀预期出现明确的上行突破(例如美国10年期盈亏平衡通胀率达到2.35%以上)。

这意味着什么?

短期内的核心问题在于,究竟是实际收益率将继续主导这一紧缩进程,还是盈亏平衡通胀率最终会做出持续的回应(并反过来对实际利率产生影响)。

讽刺的是,上周盈亏平衡通胀率的走低虽然一度令市场情绪有所缓解,但只要实际收益率无法回落,这种走低反而会进一步加剧来自实际收益率走高带来的紧缩冲击。

Meschoulam认为,只要盈亏平衡通胀率维持在锚定状态,市场大体上仍会偏向于对政策宽松提供一定支撑,但在实际收益率维持高位的情况下,底层面临的紧缩压力将挥之不去。

若要市场持续转向更具建设性的乐观格局,未来必须看到实际收益率出现回落。这两个变量之间的相互作用至关重要:实际收益率决定了金融状况的走向,而盈亏平衡通胀率则决定了宏观经济的质量(究竟是再通胀、通胀回落还是供应冲击)。在当今的格局下,随着盈亏平衡通胀率重新回归锚定状态,未来的一切方向都将取决于实际收益率的脸色。

高盛高级宏观顾问威尔逊(Dom Wilson)在高盛周末宏观电话会议上也表示:“我们正在见证新历史,包括美国30年期国债市场,其实际收益率曲线正处于历史上仅出现过寥寥几次的极高位置。”

如果能达成一项具有公信力的伊朗协议,目前面临的部分压力或许会消散……但在那之外,短期内很难看到其他能带来快速缓解的催化剂……

这会对其他资产带来怎样的冲击,完全取决于你认为其背后的核心驱动力是什么。那么,究竟是什么在驱动实际收益率开启新一轮的上行呢?……

到目前为止,由于股市与美债收益率呈现出同步推高的态势,我们的常规分析工具往往倾向于将这种组合走势,解读为市场对经济增长预期的强劲上调……它们将其视为经济增长的利好……诚然,当前的经济基本面和劳动力市场确实表现出了极强的韧性。

人工智能投资也可能对实际收益率形成了上行压力……因此我们或许也在目睹部分结构性压力的显现……从宏观层面看,如果实际收益率的支撑仍源于强劲的经济增长和投资需求,这更多是对风险资产动能及上行势头的制约,而非实质性问题,因为这种支撑是在周期性乐观情绪的背景下出现的……

然而,高盛也提到,至少在短期内,日益迫近的风险在于我们正逐步转向一种不那么良性的局面……从增长定价指标来看,市场过去对收益率的飙升表现得确实有些异常乐观和麻木……

因此,必须有一个足够强劲的经济增长故事,才能使得市场此前对如此高的收益率水平的消化和承受能力合理化……

下一步如何?

Meschoulam认为,如果我们开始面临更多压力——这些压力不仅与经济增长相关,还源于对财政可持续性的担忧,或是对央行需要采取更严格(紧缩)政策的担忧——并且按照我们此前观察到的演变轨迹发展……比如在2023年夏季,当时收益率曲线长端曾出现大幅上行,那么,金融环境将出现更明显的收紧!

Meschoulam指出,“我认为,如果我们继续沿着这条令人担忧的轨迹前行,这将是演变过程中的合乎逻辑的下一步。”

Meschoulam表示,这将对套利策略提出挑战……同时会对新兴市场资产产生一些压力,而这些资产到目前为止普遍表现得非常好……并且可能会动摇对一些一直推高市场的长久期股票(价值高度依赖于远期增长前景)的信心,显然也会对住房和以消费者为中心的资产等利率敏感领域产生影响。

在外汇市场方面,Meschoulam指出,我认为目前很难说汇市会受到什么影响,因为全球收益率都在上升。但我认为,在接下来的几种潜在情景或包含的情景设定中,你会预期看到美元进一步走强,或许兑日元和部分新兴市场最为明显,但也可能会更广泛地表现出来……

央行的应对措施也将至关重要。

Meschoulam认为,如果美联储更严肃地讨论加息,这实际上可能有助于稳定长期实际收益率,但这将把更多压力转移到短期实际收益率上,可能还会转移到美元上……若美联储在此问题上行动迟缓,并在市场持续关注通胀与增长平衡的担忧日益加剧之际,释放出更不愿采取行动的信号,那么这种压力将进一步向长端转移,导致收益率曲线陡峭化,并对长期债券及新兴市场资产构成更大压力。