《风口研报》今日导读

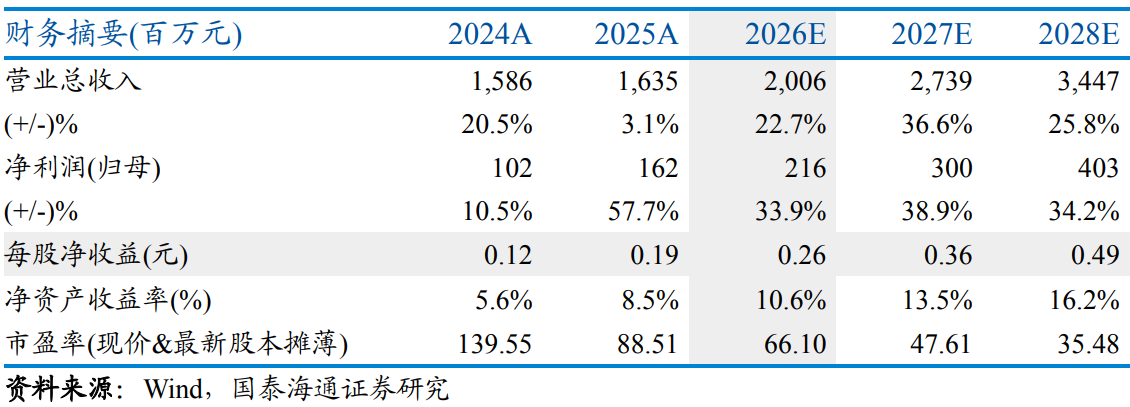

1、旭光电子(600353):①陶瓷导热材料(如氮化铝、氮化硅)则在具备良好导热性的基础上兼具电绝缘特性,其中氮化铝导热系数达170-180W/(m·K),被广泛用于极端环境下的AI芯片封装;②公司氮化铝粉体年化产能达500吨,超高热导基板及高抗弯基板批量供货,HTCC管壳及AI芯片封装连接器进入客户验证,国产化替代进程加速;③公司产品涵盖大功率广播发射管、激光激励振荡用发射管、加速器用大功率管等,产品已成功应用于国产光刻机、可控核聚变(兆瓦级四极管批量交付)以及大科学装置加速器等领域;④国泰海通证券徐强预计公司2026-2028年实现归母净利润2.16/3.00/4.03亿元,同比增长33.9%/38.9%/34.2%,对应PE分别为66.10/47.61/35.48倍;⑤风险提示:氮化铝市场开拓不及预期。

2、玻璃基板(京东方A、蓝思科技):①东方证券蒯剑认为,玻璃基板在先进封装领域的应用有望逐步成熟,用玻璃基板替代成本高昂、结构复杂的硅中介层,能够显著降低成本,在AI加速器及CPU封装基板、CPO、CoPoS技术等多领域具备广阔应用前景;②京东方与康宁将在玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连等多个前沿领域展开全面深度合作;③蓝思科技正配合全球头部HDD厂商进行高密度存储硬盘的玻璃基板开发,2026年是验证及小规模试产的关键阶段;④风险提示:AI落地不及预期,技术迭代速度不及预期等。

主题一

AI芯片封装+HTCC管壳+光刻机,这家公司产品应用于半导体光刻/刻蚀设备、高速光模块及封装领域,受益算力+半导体需求爆发

陶瓷导热材料(如氮化铝、氮化硅)则在具备良好导热性的基础上兼具电绝缘特性,其中氮化铝导热系数达170-180W/(m·K),被广泛用于极端环境下的AI芯片封装。

国泰海通证券徐强最新覆盖旭光电子,公司氮化铝粉体年化产能达500吨,超高热导基板及高抗弯基板批量供货,HTCC管壳及AI芯片封装连接器进入客户验证,国产化替代进程加速,新兴业务有望成为长期增长极。

电力设备方面,公司高压灭弧室业务有望充分受益于输配电设备升级与环保替代需求。公司前瞻布局的核聚变核心部件与半导体材料,伴随国产替代进程加速,新兴业务有望成为驱动业绩的长期增长极。

此外,公司积极拓展新型电力成套设备与射频电子管业务,相关产品已服务于海上风电、柔性直流输电及国产光刻机等前沿领域。

徐强预计公司2026-2028年实现归母净利润2.16/3.00/4.03亿元,同比增长33.9%/38.9%/34.2%,对应PE分别为66.10/47.61/35.48倍。

一、卡位半导体封装及热管理用氮化物电子材料

公司的氮化铝产品涵盖粉体、基板、结构件、HTCC管壳及高端功能器件,是国内少数实现全产业链量产的企业。公司产品应用于半导体光刻/刻蚀设备、IGBT基板、大功率LED封装、高速光模块及AI芯片封装等领域。

目前,公司已实现230W/m·k超高热导基板批量供货,高抗弯基板获车规级订单,HTCC管壳及氮化铝连接器进入客户验证阶段。受益于AI算力、第三代半导体及国产化替代需求爆发,分析师预计2026-2028年,公司氮化物电子材料业务将分别实现营收1.19/1.72/2.5亿元,同比增速30%/45%/45%。

另外,公司产品涵盖大功率广播发射管、激光激励振荡用发射管、加速器用大功率管等,技术水平国内领先、国际先进。产品已成功应用于国产光刻机、可控核聚变(兆瓦级四极管批量交付)以及大科学装置加速器等领域。

二、高压真空灭弧室技术持续突破

伴随“十五五”国家电网规划投资有望达4万亿元(预计较“十四五”增长40%),电网资本开支面临进入上升周期的可能。

公司是国内真空灭弧室头部企业,产品广泛应用于中高压电网配电及新能源领域。目前,其126kV环保型产品已实现全球最大规模挂网,252kV单断口通过验收挂网,550kV双断口完成样机交付。为把握国家电网投资规模提升的机遇,公司拟募资3.7亿元扩产高压灭弧室,巩固其行业地位。

主题二

玻璃基板在先进封装领域的应用逐步成熟,国内这几家公司已与全球头部厂商进行深度开发与合作,2026年是验证关键阶段

华为正式发表“韬(τ)定律”,近期市场对于先进封装的关注度显著提升,东方证券蒯剑认为,玻璃基板在先进封装领域的应用有望逐步成熟,下游打开应用空间。

2026年5月20日,京东方与康宁公司共同宣布,双方正式签署合作备忘录,将在玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连等多个前沿领域展开全面深度合作。

玻璃基板具有优异的绝缘性能,其在高频范围内的介电损耗远低于硅或有机材料,替代成本高昂、结构复杂的硅中介层,能够显著降低面板级基板的成本,带来巨大的经济效益。

部分投资者认为玻璃基板在芯片封装领域技术成熟度有限,但玻璃基板在AI加速器及CPU封装基板、CPO、CoPoS技术、Mini/Micro-LED封装等多领域具备广阔应用前景,头部企业正在加速布局。

英特尔在玻璃基板架构、工艺、材料和设备方面已积累了超过1000项发明;台积电正在推进CoPoS技术,目标通过面板级封装降低成本并提升产能效率,以满足AI芯片客户快速成长需求,中长期导入玻璃基板与玻璃中介层方案可能成为后续重要演进方向。2024年康宁展示了基于玻璃基板的CPO设计方案。

相关标的:京东方A、蓝思科技、水晶光电、蓝特光学、长电科技、兴森科技、赛微电子、大族激光、华工科技等。

一、玻璃基板在先进封装领域的应用有望逐步成熟

2026年1月,英特尔晶圆代工在日本NEPCON展会上展示了其EMIB封装技术中集成的“ThickCore”玻璃基板。

SKC及其子公司Absolics有望在今年年底前启动全球首条玻璃基板的商业化量产,该公司生产的原型产品正在接受AMD、亚马逊云科技等头部企业的性能测试。

二、玻璃基板在HDD领域渗透率有望持续提升

玻璃基板可用作HDD的记录介质。固态硬盘中HAMR技术的占比有望持续提升,HAMR技术的高温特性,可能使得耐高温的玻璃基板成为取代传统铝碟片的重要选择。

根据蓝思科技公告,公司正配合全球头部HDD厂商进行高密度存储硬盘的玻璃基板开发,2026年是验证及小规模试产的关键阶段。