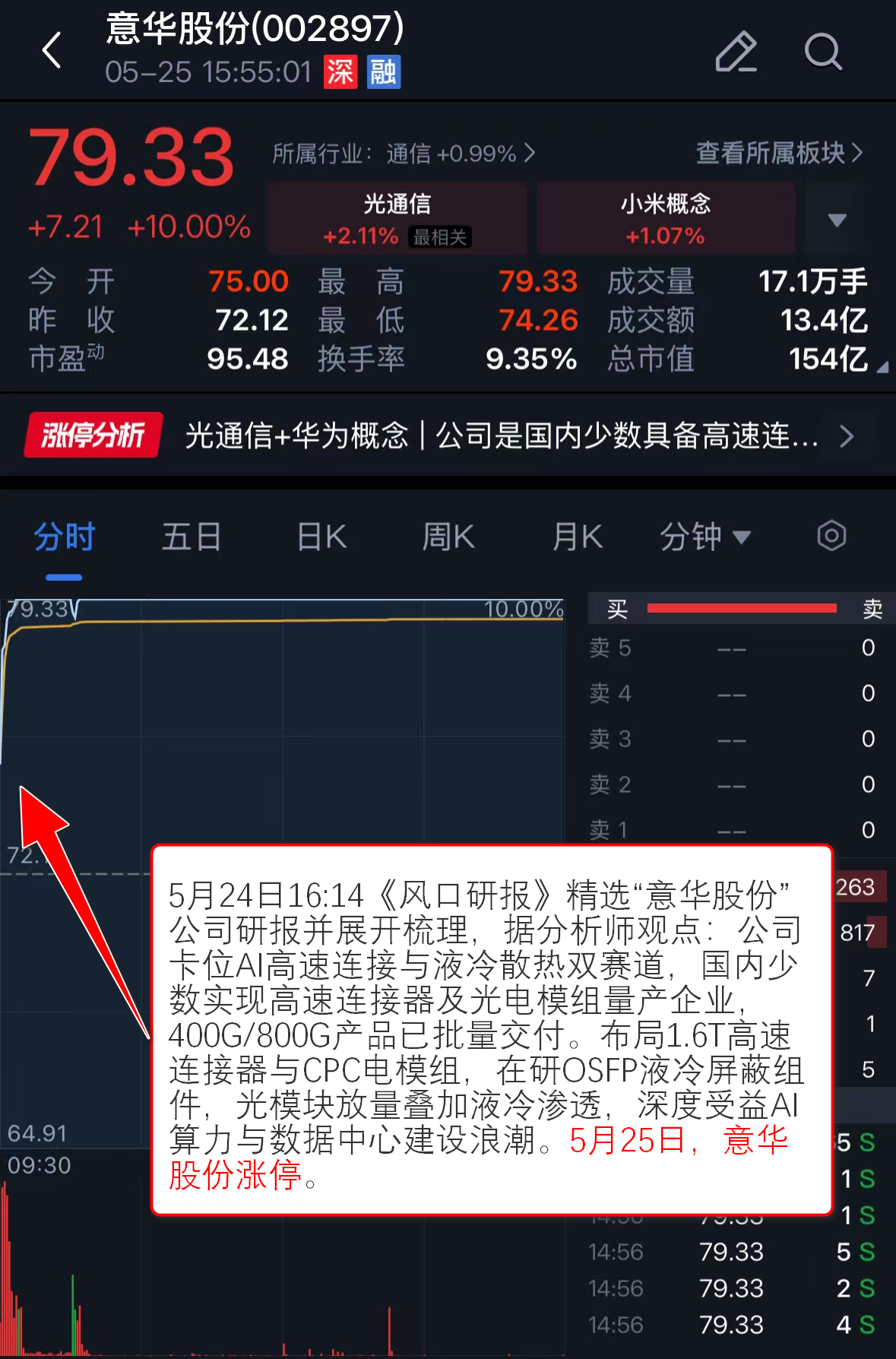

往期回顾:5月24日16:14《风口研报》精选“意华股份”公司研报并展开梳理,据分析师观点:公司卡位AI高速连接与液冷散热双赛道,国内少数实现高速连接器及光电模组量产企业,400G/800G产品已批量交付。布局1.6T高速连接器与CPC电模组,在研OSFP液冷屏蔽组件,光模块放量叠加液冷渗透,深度受益AI算力与数据中心建设浪潮。5月25日,意华股份涨停。

①从“成像光学”向“算力光互联”发展,公司去年起积极开展算力光器件和光模块的相关产品研发,并已调整产能配置,有望打造第二增长曲线;

②公司虽处于周期底部,但手握盈利跃升的“两支箭”,供需改善叠加产业链延申,有望带动未来两年业绩连续倍增。往期回顾:5月24日16:14《风口研报》精选“意华股份”公司研报并展开梳理,据分析师观点:公司卡位AI高速连接与液冷散热双赛道,国内少数实现高速连接器及光电模组量产企业,400G/800G产品已批量交付。布局1.6T高速连接器与CPC电模组,在研OSFP液冷屏蔽组件,光模块放量叠加液冷渗透,深度受益AI算力与数据中心建设浪潮。5月25日,意华股份涨停。