国瓷材料(300285)精要:

①英伟达下一代服务器单板MLCC用量接近翻倍,高端MLCC供应偏紧,下游迎来涨价潮;

②公司是全球领先的MLCC介质粉体生产企业,客户涵盖国内及国际头部企业,包括三星电机、国巨、风华高科等,正加快车规级、AI服务器MLCC粉体的产能扩产;

③公司新领域布局包括球形氧化硅等产品性能可满足M7、M8、M9等高端高速覆铜板,子公司国瓷赛创具有光模块用陶瓷基板实现小批量销售;

④风险提示:在建项目达产不及预期等。

MLCC迎来新一轮涨价周期,这家公司是上游全球粉体供应商,新领域布局还包括PCB球形氧化硅、光模块用陶瓷基板等产品

华泰证券庄汀洲最新跟踪覆盖国瓷材料,公司作为全球MLCC粉体头部供应商之一,有望受益于MLCC景气向好。

当前英伟达GB200单板搭载约6500颗MLCC,下一代Rubin因热设计功耗翻倍、电源管理复杂度大幅提升,单板MLCC用量接近翻倍至12000颗左右。

高端MLCC供应偏紧,日韩主要供应商将MLCC产能向AI用倾斜,压缩消费类MLCC供货。消费类MLCC供应偏紧下,部分代理商展开预防性囤购,部分供应商调价,26年4月太阳诱电率先调涨消费类低容及车用MLCC价格,涨幅约6%-13%。

公司是全球领先的MLCC介质粉体生产企业,客户涵盖国内及国际头部企业,包括三星电机、国巨、风华高科等,公司正加快车规级、AI服务器MLCC粉体的产能扩产。

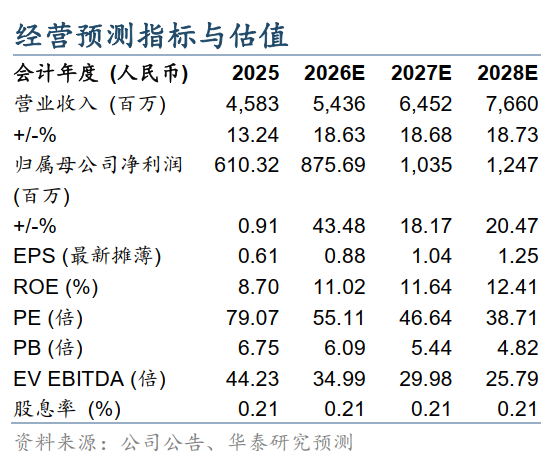

庄汀洲认为公司消费级MLCC粉体有望跟随下游供应偏紧共同涨价,AI用MLCC粉体等有望伴随下游景气持续放量。维持公司26-28年归母净利润预测为8.8/10.4/12.5亿元,同比+43%/+18%/+20%,对应EPS为0.88/1.04/1.25元。

考虑到公司在MLCC粉体领域的领先地位,在固态电池、商业航天、陶瓷基板等领域的成长性,给予公司26年61倍PE,给予目标价53.68元。

一、公司为全球MLCC粉体头部供应商之一

公司是全球领先的MLCC介质粉体生产企业,客户涵盖国内及国际头部企业,包括三星电机、国巨、风华高科等,公司正加快车规级、AI服务器MLCC粉体的产能扩产。

公司已建成2,000吨MLCC粉体新产能,主要用于车规和AI服务器下游,并预计2026年或释放1,000吨高端MLCC粉体销量,全年MLCC粉体总销量或达8,500吨(相比2025年约7,000吨)。

二、新领域有序推进,未来有望陆续增厚公司利润

商业航天方面,公司通讯射频微系统芯片封装管壳凭借技术领先优势,已成为低轨卫星射频芯片的主流封装方案,市场开发取得重大突破;

固态电池方面,公司已建成硫化物固态电解质自动化生产线;

PCB及光模块方面,公司现已完成球形氧化硅、球形及角形氧化钛等关键产品战略布局,产品性能可满足M7、M8、M9等高端高速覆铜板的应用需求。

子公司国瓷赛创具有光模块用陶瓷基板的技术储备,部分客户实现小批量销售,部分新客户仍在推进产品验证。