本周A股走出震荡分化、急跌后快速修复的结构性行情,市场多空博弈加剧、风格轮动提速。周四(5月21日)市场迎来放量调整,沪指大跌2.04%,科创赛道深度回撤,市场短期恐慌情绪升温。周五盘面快速回暖,指数震荡反弹,科技主线资金回流,市场完成情绪修复,呈现典型的强震荡、快切换特征。

本轮行情波动剧烈、情绪反复较快,普通投资者易受盘面噪音干扰,误判市场节奏。《风口研报》聚焦基本面核心,深耕行业景气度、公司业绩、产业政策等核心底层逻辑。结合资金动向与市场风格,精准筛选基本面扎实、成长性确定的优质标的。

接下来,就结合优质案例,见证本栏目“提前挖掘超预期,捕捉下一市场风口”的硬核实力!

接下来,就结合优质案例,见证本栏目“提前挖掘超预期,捕捉下一市场风口”的硬核实力!

【一】这一AIPCB关键环节供需趋紧!记者直击产业前线+梳理优质标的爆发涨停潮

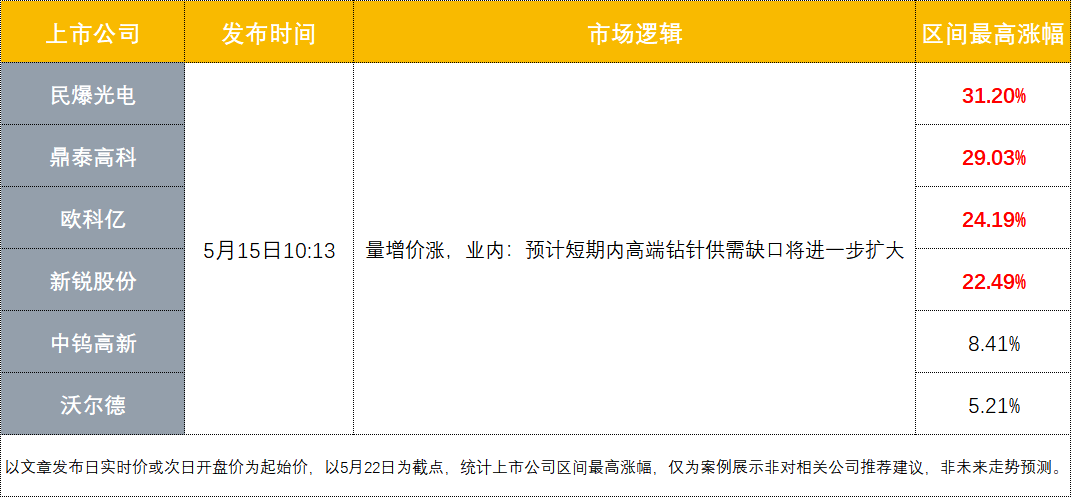

5月15日《风口研报》锁定PCB生产核心耗材钻针这一隐形细分领域,核心依托财联社一线记者的深度产业调研与实地求证,也是栏目挖掘小众细分赛道的重要核心支撑。

基于记者全方位、多主体的实地调研求证,栏目明确市场核心共识——当前全球AI算力核心瓶颈并非主流硬件,而是直径不足0.2毫米的高端PCB钻针,该产品现已处于极度稀缺状态。同时初步界定行业核心研究维度,聚焦供需格局、技术迭代、行业壁垒及未来趋势四大核心问题,确立PCB钻针高景气潜力赛道定位:

一、供需错配,高端钻针量价齐升

AI服务器PCB层数提升、M9高硬度材料普及,大幅拉高单板耗针量、缩短钻针使用寿命,叠加汽车、通讯行业需求复苏,行业需求持续高增。供给端日系厂商垄断高端产能,短期扩产有限,国内企业扩产节奏滞后市场需求。供需缺口推动钻针价格大涨,普通款涨幅超20%,高端款涨幅超35%,且未来缺口将进一步扩大,行业维持高景气。

二、技术定型,涂层钨钢钻针成主流

金刚石纯材料钻针因成本高、工艺难、场景受限,无法规模化落地。行业主流技术路线确立为钨钢钻针+金刚石涂层,该方案可提升钻针硬度与排屑能力,适配高端AI服务器PCB加工需求。国内头部企业已完成布局,通过自研设备降低涂层成本,实现批量交付,技术壁垒逐步兑现。

三、双壁垒凸显,龙头优势持续强化

行业核心壁垒集中在原材料与设备两端。高端超细钨钢棒材依赖日系进口,海外供给承压、无扩产计划,三季度或将成为行业扩产核心瓶颈。同时高端生产设备多依赖进口,成本高、交付周期长。国内头部企业加速原材料国产化、布局设备自研,凭借综合实力拉开与中小厂商差距,竞争格局持续优化。

本文提及民爆光电、新锐股份、鼎泰高科、沃尔德、中钨高新、欧科亿。

【二】AI算力需求爆发,高容MLCC供货吃紧!这家公司扩产粉体产能+布局航天陶瓷赛道,业绩高增可期

【二】AI算力需求爆发,高容MLCC供货吃紧!这家公司扩产粉体产能+布局航天陶瓷赛道,业绩高增可期

AI算力需求爆发式攀升,直接带动MLCC在AI服务器电源、计算及交换板块装机用量快速扩容。当前头部大厂产能已全面拉满,年内高端产能新增规模偏少,行业供给增量乏力。下游AI端需求持续高景气,高容量MLCC交付周期不断延长,供需缺口或将持续扩大,行业紧俏格局进一步深化。

5月14日20:27《风口研报》精选“国瓷材料”公司研报并加以梳理,梳理指出:

一、六大业务协同,基本盘稳健高增

国瓷材料已构建电子、催化、生物医疗、新能源、精密陶瓷等六大业务矩阵,平台化优势显著。电子材料为基本盘,MLCC介质粉体受益AI服务器、汽车电子需求,高端高容/射频浆料占比提升。新能源材料高增,2025年营收5.06亿元(+25.17%),超薄涂覆技术突破带动市占率上行。催化材料实现国产化,蜂窝陶瓷进入国际车企供应链,批量供货。

二、前瞻布局新赛道,成长弹性充足

公司聚焦AI算力、商业航天、固态电池三大高景气赛道,打造第二增长曲线。AI领域,MLCC介质粉体扩产匹配服务器需求;商业航天领域,陶瓷管壳用于低轨卫星射频封装,收入快速增长;固态电池领域,硫化物电解质产线建成,送样获客户认可,后续将随客户产业化扩产。

三、业绩确定性强,估值具备吸引力

长城证券预计2026-2028年归母净利润8.74/10.28/11.79亿元,CAGR约18.5%,对应PE40.5/34.4/30.0倍。短期看MLCC与新能源材料放量,中期看航天陶瓷管壳贡献增量,长期看固态电解质商业化落地,成长路径清晰,估值随业绩释放有望消化。

国瓷材料震荡拉升,6个交易日最高涨19.09%。

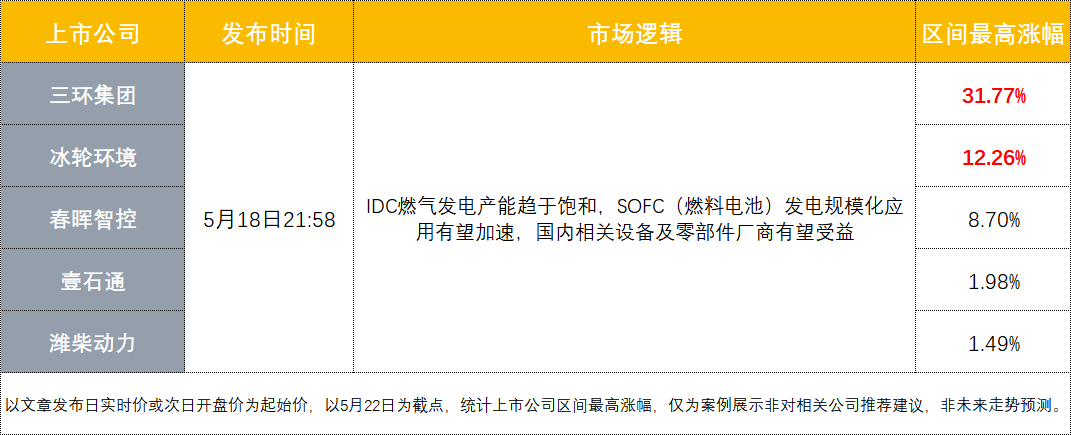

【三】AIDC供电焦虑加剧,SOFC(燃料电池)从备选变“刚需”!抢先梳理国产厂商,人气公司4日大涨31%

【三】AIDC供电焦虑加剧,SOFC(燃料电池)从备选变“刚需”!抢先梳理国产厂商,人气公司4日大涨31%

5月18日《风口研报》锚定AIDC行业发展大势,行业建设热度走高带动用电缺口持续扩大,燃气发电虽适配数据中心供电需求,但相关设备企业订单饱和、产能扩容节奏迟缓,传统供电方式无法快速补足电力缺口,由此挖掘出替代供电技术的潜在机遇。

一、AIDC缺电倒逼,SOFC比较优势凸显

AI数据中心缺电加剧,业主优先电力快速部署、弱化初始成本敏感。SOFC具备交付快(约55-120天)、效率高(50%-60%)、直流直供适配AIDC等核心优势,传统电网与燃气轮机周期长、冗余成本高,SOFC劣势边际弱化、优势强化,迎来确定性机会。

二、海外龙头订单高增,规模化降本兑现

BloomEnergy与甲骨文签署最高2.8GW框架协议,首批1.2GW启动交付,2026-2027年落地;全年产能目标2GW,季度数百兆瓦释放。公司上调2026年非GAAP毛利率至34%,规模化生产降本明确,价格上行(10%-20%)叠加量增,盈利弹性可期。

三、国内技术突破,商业化加速可期

潍柴动力2018年战略投资英国希锂斯,掌握金属支撑SOFC核心技术;2025年获制造许可,拟建固定式发电电池与电堆产线。下游需求旺盛、SOFC优势强化背景下,国内规模化应用有望提速,设备及零部件厂商受益国产化与产能扩张红利。

本文提及潍柴动力、三环集团、壹石通、春晖智控、冰轮环境。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅。

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。