①联讯仪器股价超越贵州茅台当时股价,成为A股新的“第一高价股”;

②联讯仪器此次股价超越贵州茅台,是4月下旬以来A股第一高价股位置频繁更迭的最新一幕。

《科创板日报》5月22日讯(记者 史士云)在各大上市公司密集发布年度股东会决议的当下,奥精医疗(688613.SH)的股东会审议状况却出现了不寻常的一幕。

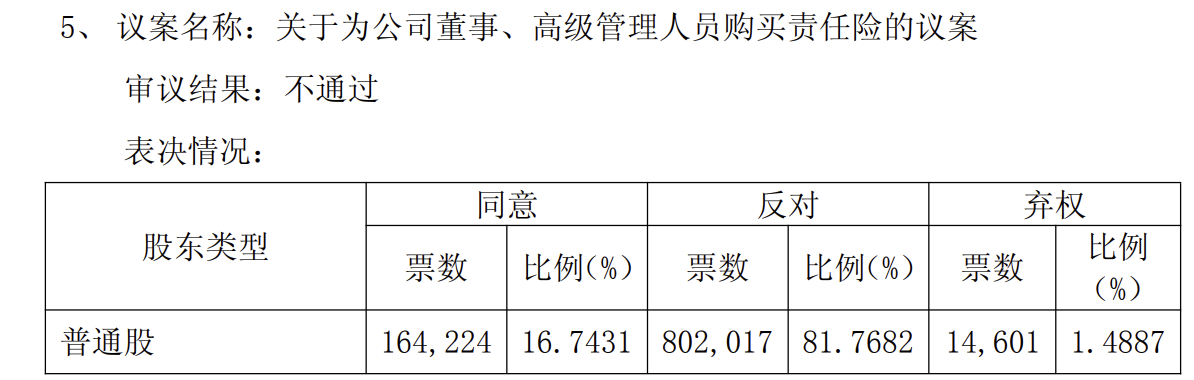

5月21日晚间,奥精医疗发布了2025年年度股东会决议公告,该公告显示,在其股东会上审议的11项议案中,有9项议案均获审议通过,但另有2项议案未获得通过。分别为:《关于为公司董事、高级管理人员购买责任险的议案》及《关于确认董事2025年度薪酬及2026年度董事薪酬方案的议案》。

其中,为董高购买责任险的议案反对票超80万票,占比达81.7682%,同意票数仅为16.42万票,占比为16.7431%,董事薪酬方案遭到的反对票同样高达80.2万票,占比达81.7714%,并有1.46万票弃权。

值得一提的是,该两项议案表决时,关联股东Eric Gang Hu(胡刚)、黄晚兰、Helen Han Cui(崔菡)、李玎等进行了回避,这也意味着中小股东成为了表决的主力。

对于上述两项议案未获得通过的原因,奥精医疗并未在公告中披露,仅表示,公司高度重视本次议案的表决结果,切实尊重中小投资者的意见,会在进一步完善相关议案后,及时提请董事会、股东会等会议审议。

对此,《科创板日报》记者就此电话联系了奥精医疗证券事务部,截至发稿,尚未得到回应。

根据奥精医疗此前发布的公告,公司为董高购买责任险的议案具体内容为:保险赔偿限额不超过1亿元,保费支出每年不超过60万元,保险期限为12个月。《科创板日报》记者发现这一方案与2024年的方案几乎一致,不过2024年该议案得到了通过。

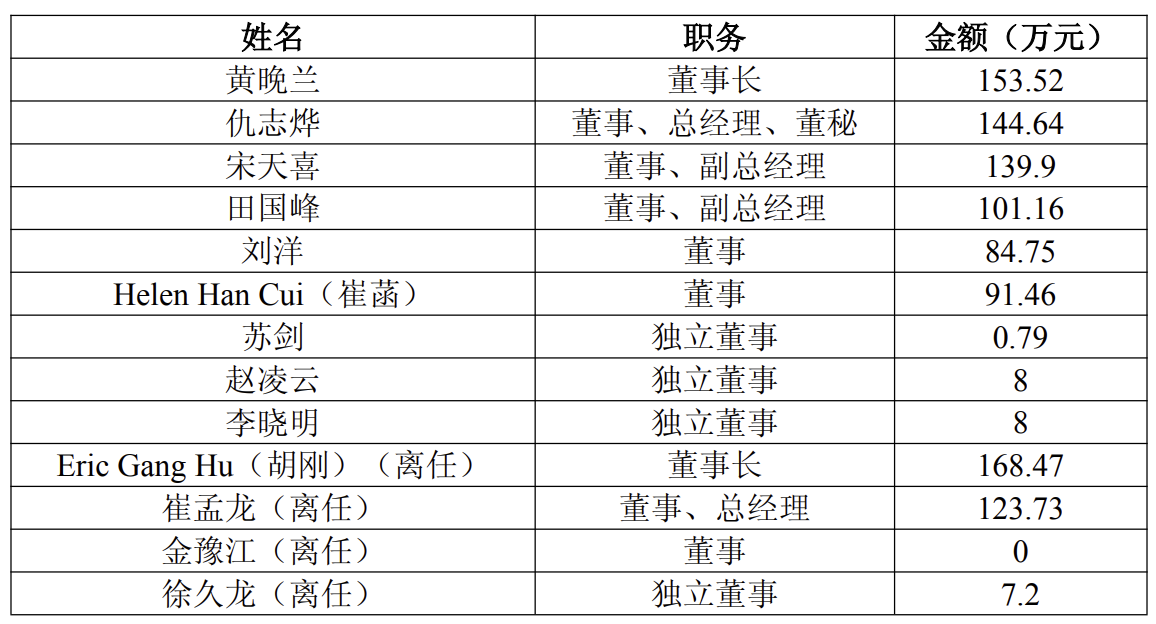

在薪酬方案议案中,奥精医疗详尽列出了公司董事2025年的薪酬金额,其中包括一把手董事长黄晚兰该年度的薪酬为153.52万元,二把手董事、总经理兼董秘的仇志烨薪酬为144.64万元。其余董事及独立董事薪酬,最低的为0.79万元,最高的则是原董事长胡刚,其年内从公司获得的税前报酬总额为168.47万元。

《科创板日报》记者经对比发现,奥精医疗2024年度原董事长胡刚年内从公司获得的税前报酬总额为168.35万元,原董事、原总经理崔孟龙为159.5万元,均高于各自现任2025年的薪酬水平。

另奥精医疗2026年公司董事薪酬方案为:独立董事在公司领取独立董事津贴,津贴标准为每年8万元(税前),在公司担任除董事以外职务的非独立董事,薪酬按照所担任董事以外职务与岗位责任等级确定。

目前,国内多数医药上市公司已经建立高管薪酬与业绩“强绑定”机制。

根据奥精医疗之前发布的董高人员薪酬管理制度,该公司董高人员的薪酬结构由基本薪酬、绩效薪酬和中长期激励收入等组成,其中绩效薪酬占比原则上不低于基本薪酬与绩效薪酬总额的百分之五十。

基本薪酬则结合行业薪酬水平、岗位职责和履职情况,按照公司相关薪酬管理制度确定。绩效薪酬则与绩效考核结果挂钩,以公司经营目标和个人绩效考核指标完成情况为考核基础。

不过,对于董高人员业绩考核的更多刚性要求,奥精医疗并未进行明确和量化。

值得注意的是,除奥精医疗外,主板上市公司常山药业(300255.SZ)近期审议的 2026年度董高薪酬方案及薪酬管理制度议案虽获通过,但中小股东反对率也高达19.85%。

有行业人士对《科创板日报》记者表示,上市公司的薪酬方案如果被中小股东反对,通常原因包括:薪酬考核体系缺乏硬性业绩约束,薪酬发放和公司实际经营成效绑定力度不足;部分高管薪酬水平和企业经营表现不匹配,中小股东对此认可度偏低;薪酬调整规则不够透明,股东难以判定薪酬拟定的合理性,也会投出反对票。

▌净利曾连续三年出现下滑

奥精医疗主要聚焦于高端生物医用材料及相关医疗器械领域,主要产品为矿化胶原人工骨修复产品,目前拥有包括“骼金”、“齿贝”、“颅瑞”在内等一系列修复产品,分别用于骨科、口腔或整形外科、神经外科的骨缺损修复。

如果从2025年的业绩指标来看,奥精医疗已经开始显现出修复态势。

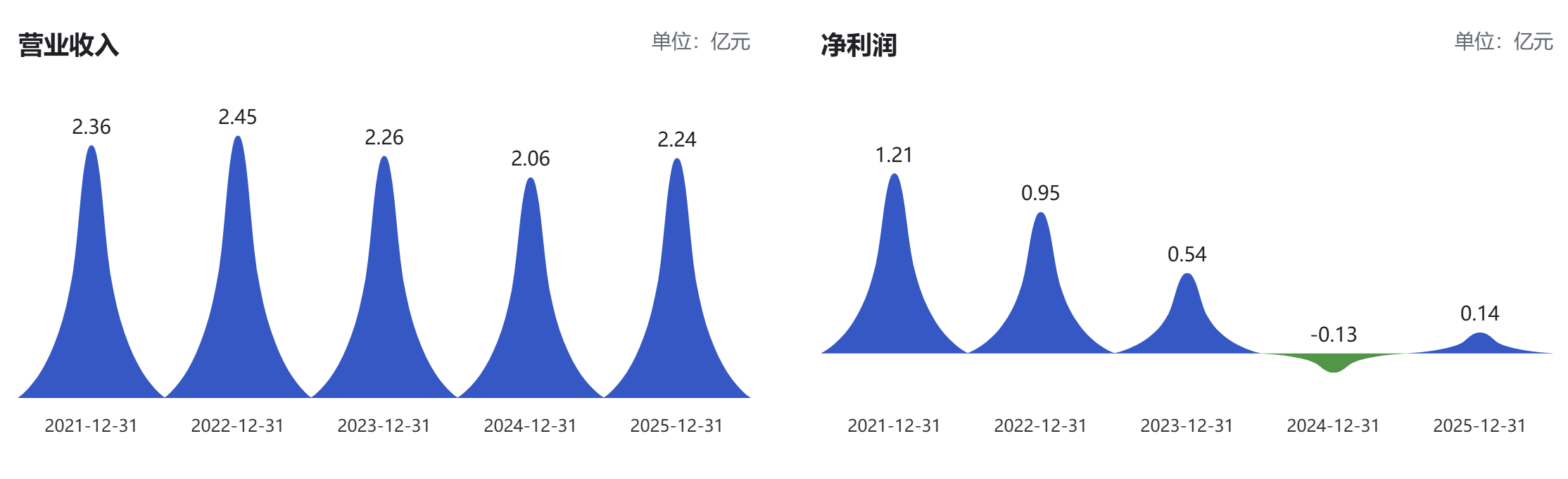

2025年,奥精医疗实现营收2.24亿元,同比增长8.59%,归母净利润为1383.92万元,同比大幅增长209.30%,实现扭亏为盈,扣非净利润为-95.86万元,亏损较上年同期收窄96.62%。同时,由于产品销售收入及应收账款回款大幅增加,奥精医疗经营活动产生的现金流量净额达到3949.19万元,同比激增301.46%。

今年第一季度,奥精医疗业绩延续了向好态势,其实现营收4867.99万元,同比增加14.65%,归母净利润为141.10万元,同比增加35.47%,扣非归母净利润为-127.58万元,较上年同期亏损收窄45.51%。

但拉长时间线来看,在2025年之前,奥精医疗净利润已连续三年出现下滑,2021年-2024年,其净利润分别为1.21亿元、0.95亿元、0.54亿元、-0.13亿元。

业绩的下滑,与奥精医疗产品纳入集采不无关系,其曾在2024年年报中提及,公司主营产品骨科人工骨修复材料被集采后,虽产品产销量有显著提升,但单位出厂价格下降,导致公司销售减少。同时,产销量的大幅增加也导致主营业务成本增加,市场活动非费用也同步增加。

在第四批国家组织高值医用耗材集中带量采购中,奥精医疗参与人工合成骨集采并中标,其产品的降价幅度在60%左右。

而对于2025年净利的扭亏,奥精医疗方面称,伴随着集采,骨科人工骨修复材料临床使用继续上量,神经外科人工骨修复材料学术推广也取得了较大进展,两类产品销量显著提升,推动了公司全年营收的增加。同时应收账款陆续收回,信用减值损失也随之大幅减少。