①三星电子劳资谈判破裂,工会计划从周四起举行大罢工,预计将有超过4.7万名工会成员参与,占三星半导体部门总员工数量的64%;

②一场席卷全球半导体产业、冲击韩国经济根基的风暴,或将正式拉开帷幕。

财联社5月20日讯(编辑 潇湘)对于那些自出生就处于零利率乃至负利率环境中的日本股民而言,最近一段时间日债收益率的历史性狂飙,无疑正令他们颇为不知所措……

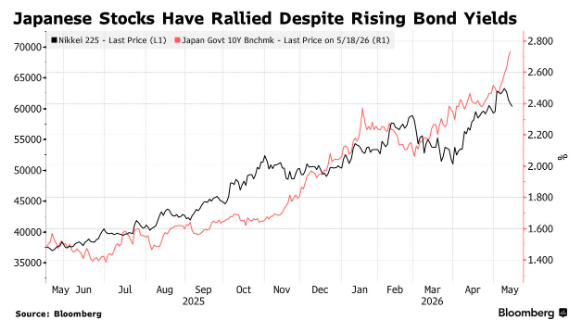

行情数据显示,日经225指数周三临近午盘时再度下跌逾1.3%,很可能连续第五个交易日下跌。而伴随着股市承压同时出现的,则是日本长期国债收益率连续的历史性上涨——不仅30年期日债收益率突破了4%大关,基准10年期日债收益率目前也已逼近了3%关口,这引发了人们对借贷成本上升将损害企业盈利的担忧。

三菱UFJ资产管理公司执行首席基金经理 Kiyoshi Ishigane表示,10年期日债收益率若超过这一水平(3%),“将开始给实体经济带来切实负担”。他提到了借贷成本上升和需求减少带来的负面影响。

值得一提的是,在过去一年间,日本股市曾频繁无视日债收益率的上升,持续走高。即便在今年1月,随着市场预期高市早苗政府将实施财政扩张政策、长期收益率飙升时,股市依然表现坚挺。

但近期,主要股指开始展现出难以延续涨势的迹象,暗示股市投资者对借贷成本上升的重视程度,已不再像以前那样不屑一顾。

日本股市与日债收益率的同步上涨,此前一直受到一种乐观情绪的支撑——即企业盈利将保持强劲,因为不断增长的收入将使企业能够吸收更高的利息成本。即使在1月份10年期日债收益率跳升至2.3%以上时,日本的经济名义增长率(名义GDP增长率)同比仍运行在大约4%,使得经济增长与收益率之间的差距比其他几个发达经济体都要大。

但富国生命保险公司证券投资部总经理Atsushi Sato表示,利率上升最终会以利息支出增加的形式传导至企业。“投资者对高杠杆公司日益谨慎并不令人意外”,他补充道,“未来市场可能会变得更加挑剔”。

另一个可能削弱日本市场抗利率上升能力的原因是,投资资金正日益集中于估值过高的芯片和人工智能相关股票,而这些股票因估值过高而格外容易受到利率上升的影响。“芯片相关股票自4月左右以来大幅上涨,出现了过热的迹象,这反过来又使市场对债券收益率上升更加敏感,”Ishigane表示。

据业内统计,自3月底以来,日经225指数涨幅中约80%由软银集团和铠侠控股等前十大涨幅贡献者推动,而1月和2月行情中这一比例约为60%。

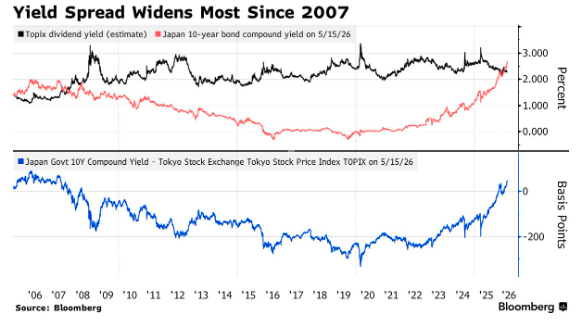

此外,日本10年期国债收益率目前已远高于该国的股息收益率,这令部分业内人士认为,一旦债券市场波动性减弱,资金可能会从股票转向债券。数据显示,东证指数成分股的股息收益率目前约为2.3%,低于2.75%的日本10年期国债复合收益率。两者之间的差距是自2007年日本央行实施紧缩政策以来最大的。

T&D资产管理公司首席策略师Hiroshi Namioka表示,“从股息收益率和盈利收益率的角度来看,债券正变得越来越比股票更具吸引力。”他补充道:“一旦油价开始企稳,债券购买量可能会增加。”

不过,鉴于包括铠侠在内的多家人工智能相关企业近期通过盈利改善,再次印证了其基本面的稳健性,一些业内人士仍认为日股并不会出现大幅回调。

索尼金融集团金融市场研究主管Hiroshi Watanabe表示,他不认为日本股市会在短期内出现大幅回调,“利率上升对宏观经济和企业盈利产生负面影响需要时间”。