《风口研报》今日导读

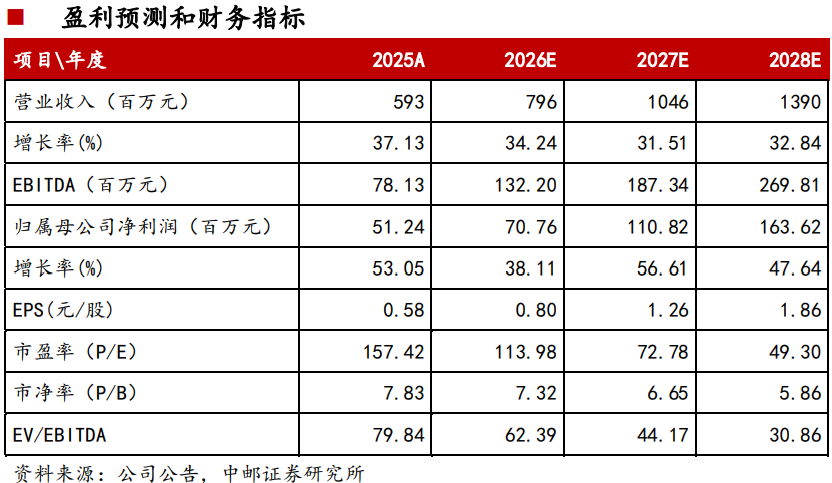

1、艾森股份(688720):①公司在传统封装领域保持稳定,同时在晶圆制造材料业务上实现了“从零到一”的突破,其28nm大马士革镀铜添加剂和先进钴制程电镀基液已在头部客户实现小批量及稳定量产;②公司作为国内唯一能提供先进封装光刻胶全品类替代的厂商,产品精准匹配HBM需求,2025年该板块及配套试剂业务同比增长44%,成为业绩增长的核心驱动力之一;③公司加速国际化布局,马来西亚子公司INOFINE正式并表,借助其本土团队,公司有望将光刻胶、电镀液等核心产品推向海外市场,填补东南亚高端半导体材料供给缺口;④中邮证券翟一梦预计公司2026-2028年实现归母净利润0.71/1.11/1.64亿元,同比增长38.11%/56.61%/47.64%,对应PE分别为113.98/72.78/49.30倍;⑤风险提示:市场竞争风险、自研产品产业化风险。

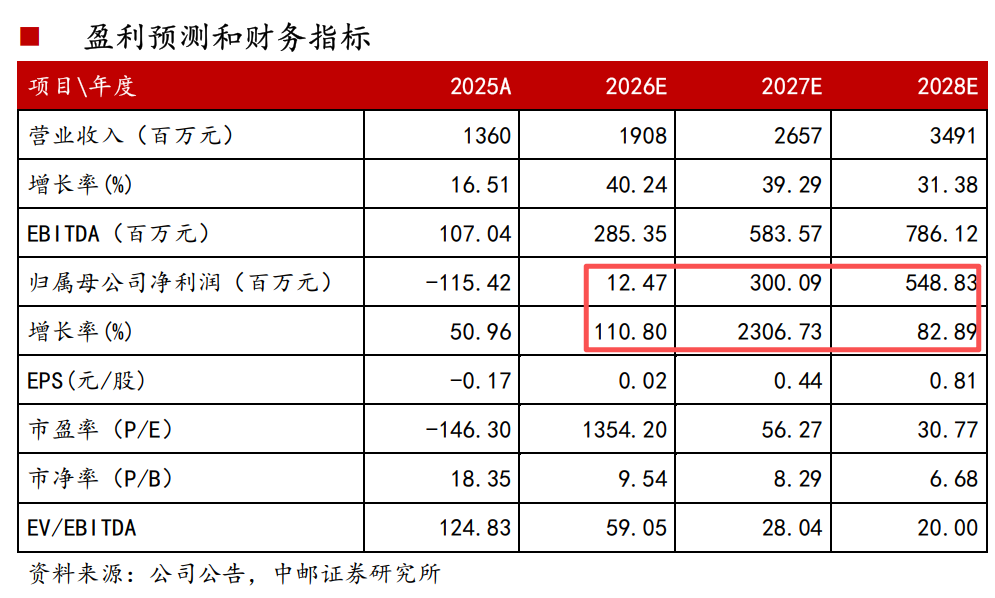

2、国民技术(300077):①公司围绕SoC、信息安全、电源管理、射频四大布局,构建起通用MCU、高等级安全芯片、BMS电源管理芯片、蓝牙无线射频芯片四大完整产品矩阵;②公司近期宣布与全球头部电源管理芯片厂商深化战略合作,联合方案已获得全球AI服务器龙头企业及多家云计算、新能源产业头部客户认可;③公司光模块专用MCU适配800G/1.6T高端需求,在多家光模块厂商稳步推进产品导入;④中邮证券万玮预计公司2026/2027/2028年营收分别为19.1/26.6/34.9亿元,归母净利润分别为0.1/3.0/5.5亿元,首次覆盖;⑤风险提示:技术迭代和研发投入不及预期风险等。

主题一

“电镀+光刻”双核共进,这家公司晶圆制造材料实现从0到1突破、光刻胶匹配HBM需求,并表海外子公司构建全球供应链

AI芯片驱动HBM堆叠层数提升,带动先进封装光刻胶需求爆发。在此背景下,艾森股份晶圆制造材料取得突破,先进工艺电镀液在头部客户量产。同时,公司拟投20亿元建设华东基地以扩张产能。

中邮证券翟一梦指出,公司主营业务为电镀液及光刻胶两大板块。电镀液在传统封装市占率领先并向晶圆制造延伸;光刻胶聚焦先进封装与晶圆制造高壁垒领域。

公司作为国内唯一能提供先进封装光刻胶全品类替代的厂商,产品精准匹配HBM需求。随着高毛利产品批量落地,整体盈利水平有望持续提升。

此外,公司加速国际化布局,马来西亚子公司INOFINE正式并表,借助其本土团队,公司有望将光刻胶、电镀液等核心产品推向海外市场,填补东南亚高端半导体材料供给缺口。

翟一梦预计公司2026-2028年实现归母净利润0.71/1.11/1.64亿元,同比增长38.11%/56.61%/47.64%,对应PE分别为113.98/72.78/49.30倍。

一、晶圆制造电镀液与存储光刻胶双线突破

在电镀液业务方面,公司在传统封装领域保持稳定,同时在晶圆制造材料业务上实现了“从零到一”的突破。其28nm大马士革镀铜添加剂和先进钴制程电镀基液已在头部客户实现小批量及稳定量产。

在光刻胶业务方面,2025年该板块及配套试剂业务同比增长44%,成为业绩增长的核心驱动力之一。公司已切入存储芯片领域,提供先进封装所需的光刻胶产品。

公司在光刻胶领域的竞争优势不仅体现在终端配方上,更延伸至上游核心原材料。公司具备光刻胶树脂(如丙烯酸树脂、PI树脂、PHS树脂等)的自主研发与生产能力,这使其产品在物理性能及光化学反应特性上更具定制化优势,并降低了对海外供应链的依赖。

凭借底层材料技术的掌握,公司在技术壁垒极高的PSPI(光敏聚酰亚胺)细分领域取得进展,涵盖正性、负性及化学放大型等多款PSPI产品,目前已在主流晶圆厂和封装厂进入量产或验证阶段。

二、拟投资20亿扩充产能,并表海外子公司构建全球供应链

2026 年 1 月,公司公告拟投资 20 亿元建设艾森集成电路材料华东制造基地项目,规划年产 23000 吨光刻胶及配套树脂、电镀液、高纯试剂等集成电路材料。

项目建成后将联动昆山、南通及东南亚基地,搭建“国内+海外”全球化产能体系,抢抓高端材料市场需求,缩短交付周期,提升对长电科技、华天科技、通富微电等核心客户的响应能力;同时依托产业链闭环与先进制程配套深化业务协同,巩固高端封装光刻胶龙头地位。

主题二

电源管理芯片+光模块MCU主控芯片,这家公司产品已导入光模块厂商、多家云计算、新能源产业头部客户等,下半年有望起量

中邮证券万玮首次覆盖国民技术,公司围绕SoC、信息安全、电源管理、射频四大布局,构建起通用MCU、高等级安全芯片、BMS电源管理芯片、蓝牙无线射频芯片四大完整产品矩阵。

公司BMS芯片可精准监测电池运行状态、保障电池安全,已在笔电、无人机等领域量产,高端工业储能级新品已进入客户送样测试阶段。

且近期携手电源管理龙头达成深度合作,方案已落地量产,下半年有望起量。

公司在光模块专用MCU领域实现关键技术突破,在多家光模块厂商稳步推进产品导入,凭借高集成、高可靠、低功耗特性,补国内高端光模块主控芯片国产化缺口。

万玮预计公司2026/2027/2028年营收分别为19.1/26.6/34.9亿元,归母净利润分别为0.1/3.0/5.5亿元,首次覆盖。

一、携手电源管理龙头达成深度合作

公司近期宣布与全球头部电源管理芯片厂商深化战略合作,联合方案已获得全球AI服务器龙头企业及多家云计算、新能源产业头部客户认可。

双方围绕数字电源、车载电子、电动工具、智能楼宇等核心场景实现多款方案规模化量产与批量交付,将在MCU、无线射频、电源管理及安全芯片层面持续协同创新,共同开拓AI算力基础设施、工业自动化、新能源汽车等高价值市场。

二、光模块专用MCU适配800G/1.6T高端需求

当前800G/1.6T高速光模块MCU市场呈现“海外主导、国产突破”的竞争格局。公司在光模块专用MCU领域实现关键技术突破,主力型号N32H493为适配800G、1.6T高速光模块的专用主控芯片,主频高达240MHz;集成1024KB双BankFlash,支持零业务中断在线升级。

1.6T及更高速率,对MCU提出更高安全、更强算力、更完善生态的要求,公司已提前布局N32H5系列,基于ARMCortex-M33内核,2MBFlash+更大SRAM,全新I3C接口面向下一代高速互联,可同时连接多个传感器(温度、电压、光功率),速率更快、引脚更少、功耗更低。