算力硬件的推演正面临热力学与物理材料的刚性约束,单机柜功耗由传统几十千瓦级跨越至百千瓦,乃至向超600千瓦量级演进。

在这一极端的功率密度下,半导体先进封装、光模块内部温控以及供电网络系统正在发生产业链级别的材料替代,具备极优导热与力学性能的电子陶瓷材料从配套边缘进入核心BOM表(物料清单)环节。

财联社VIP特联合蜂网火线直连“电子陶瓷与半导体材料”领域专家,讨论AI算力驱动下陶瓷基板应用趋势及上游材料供需错配议题。

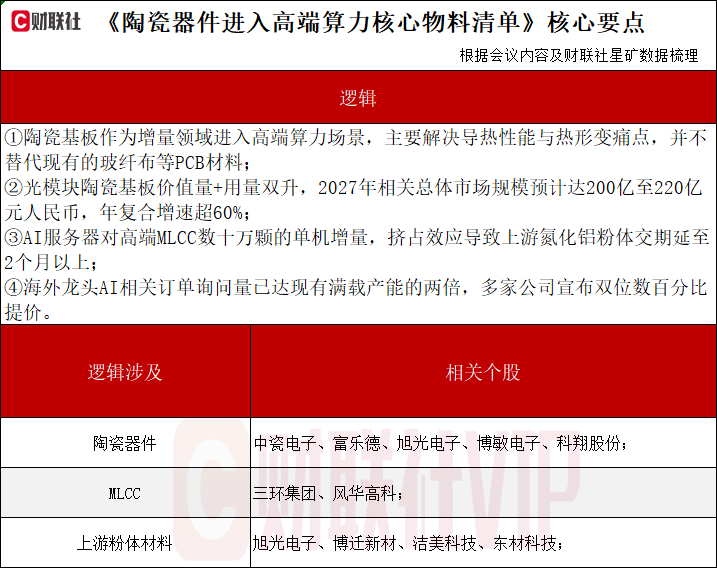

【核心逻辑】

【交流纪要】

问题一:陶瓷基板在CPO与半导体的应用场景与技术趋势怎么看?

专家:在当前先进封装演进中,陶瓷基板通过高纯度粉体烧结成介质薄膜,作为增量压合夹层送入HDI产线混压,并不替代现有的玻纤布等PCB材料。

陶瓷基板之所以被引入高端算力场景,核心在于解决两大物理痛点:极端的导热需求与严重的热形变失配。首先,在导热性能方面,传统树脂导热率低于1W/m·K,而氮化铝陶瓷达200W/m·K,特定氮化硅达300W/m·K,导热率实现300至500倍提升。其次是热膨胀系数(CTE)的匹配问题,将CTE与硅基材料极为接近的陶瓷材料作为压合夹层引入PCB后,可以大幅缓解热形变差异。

问题二:光模块半导体陶瓷器件用量与价值量如何估算?

专家:800GEML方案需8个独立通道,匹配MicroTEC及ROSA,单模块共耗用约12块陶瓷基板。1.6T基板用量维持约12块,但因单通道功耗翻倍需转向更高阶氮化铝及DPC/TFC工艺,单模块基板价值量由17美金跃升至22美金,增幅达29.4%。

硅光方案800G总用量降至6到8块,价值约14美金;1.6T因发热密度提升,价值量升至17至18美金,且制冷功率密度倍增使得基板在单片TEC中价值占比被拉升至40%。

在陶瓷管壳端,1600℃至1800℃超高温共烧HTCC管壳工艺极难,单只售价10至15美金,单模块需2个即价值20至30美金,未来25%至30%中长距高速模块仍面临管壳刚性需求。

外围PCB为适配1.6T的30至40瓦及3.2T超40瓦至60瓦的液冷级热耗散,PP压合陶瓷夹层渗透率正由10%向30%至50%跃升,单块增量价值6至7美金。

综合以上三大类陶瓷器件(内部基板、管壳、外部PCB夹层),基于全球AIDC对光模块的拉货预期(预计2026年800G出货约9500万只,1.6T出货快速爬坡;2027年1.6T及800G合计出货将突破1.5亿只),2026年光模块领域的陶瓷元器件总市场规模约为135亿元人民币(其中基板约99亿元,管壳约32亿元)。至2027年,受1.6T/3.2T产品放量带来的量价齐升双重驱动,总体市场规模预计将激增至200亿至220亿元人民币,年复合增速超60%。

问题三:国内哪些公司有所布局陶瓷基板,落地进度如何?

专家:中瓷电子是国内光通信陶瓷管壳与基板领域的传统龙头,在中际旭创供应链份额预计由2025年20%跃升至2026年50%以上,基板产能自2025年底2000万片/月扩至2026年5月近6000万片/月。同时,公司正积极推进AI先进封装陶瓷基板方案的研发,试图通过在基板中加入陶瓷芯来解决ABF有机基板翘曲问题,以期全面适配英伟达等头部GPU、ASIC的高端芯片封装需求,从而打造第二增长曲线。

富乐德旗下富乐华是国内外极少数掌握多种覆铜陶瓷载板先进制造工艺,根据公开披露的重组草案,富乐华现有DPC(直接镀铜)陶瓷基板产能为60万片/年。与此同时,富乐华通过积极拓展国内高纯氮化铝(AlN)瓷片供应商,逐步替代价格高昂的进口瓷片,有效降低了DPC的生产成本。

旭光电子是为数不多打通上游核心材料壁垒的企业。在器件端,公司不仅成功研发了高频陶瓷基板与HTCC陶瓷管壳,相关产品已顺利向国内及北美头部厂商进行送样验证。在产能落地方面,公司的氮化铝基板已实现年化产能300万片,目前已在下游应用端的二十余家企业完成了严苛的验证并实现批量供货;同时,其一期氮化铝结构件项目设计产能也已顺利达产并取得部分客户认证。

博敏电子的高性能陶瓷衬板已成功导入国内头部MicroTEC(微型热电制冷器)厂商并实现批量供货。此外,公司正通过收购深圳博敏剩余2.436%的股权以进一步强化控制力,并依托江苏博敏二期智能工厂的投产,持续推进陶瓷基板产能的大规模扩建。

科翔股份通过全资子公司广州陶积电电子科技有限公司切入陶瓷印制电路板与陶瓷基板制造领域,应用于AI领域的陶瓷基板处于研发打样阶段。

问题四:陶瓷基板上游的氮化铝粉体供需情况如何,MLCC是否挤占产能?

专家:高端MLCC由90%基础钛酸钡与10%配方粉构成,其前驱体合成、研磨等化工工段与氮化铝制备高度重叠。AI服务器对高端MLCC数十万颗的单机增量,导致高端氮化铝粉体平均交期由1个月延长至2个月以上。但这也从侧面论证了具备自研粉体与连续式合成工艺能力的厂商(如旭光电子)在这一轮周期中的战略溢价。

问题五:怎么看本轮MLCC涨价,AI贡献了多大增量?

专家:在AI终端侧,AINotebook因复杂电源管理需求,单机MLCC用量自约2000颗激增至3000多颗,增幅达80%,叠加其渗透率自2025年10%向2026年30%提升的预期,形成了强烈的产能消耗。AI服务器端,英伟达GB200架构单机消耗数十万颗高容、耐高压特性的高端MLCC,而预计2026年第三季度推出的V-LLM架构(如GB300)单机用量将较GB200再增60%。

在价格传导链条上,2025年11月中旬风华高科针对受成本压迫的电阻、电感及中低端MLCC率先发布涨价函,调涨幅度达10%至20%。至2026年第一季度,高端市场供需失衡,2月村田与三星电机的现货价格飙升15%至20%。随后,太阳诱电自4月1日起上调四大电感系列价格15%至35%,并于5月1日对高容及高端消费类MLCC提价约15%。占据全球超40%份额的村田向代理商明确高容产品提价20%至30%,其AI相关订单询问量已达现有满载产能的两倍。国巨电子与华新科跟进15%至20%的涨幅,并将产品交期拉长至16周以上,三星电机预期在短期内宣布双位数百分比提价。

问题六:国内哪些MCLL在AI业务的敞口较大?

专家:在终端器件环节,三环集团凭借0805与1206尺寸100微法以上特高容MLCC于2026年实现量产,切入浪潮、联想供应链,并承接了原属三星电机的华为通信设备80%至90%订单份额。这一市占率提升驱动其2026年第一季度净利润同比大增48%至7.9亿元。

在上游耗材与粉体环节,博迁新材依托常压物理气相沉积(PVD)法制备80至120纳米极细镍粉工艺。公司在2025年投产1800吨超细镍粉的基础上,2026年拟扩建640吨高端超细粉体及800吨高性能超细铜粉,并启动H股上市以绑定三星电机等核心客户。