①从名称来看,多数为均衡、价值、红利主题型产品,也有成长风格或是景气轮动型策略产品;

②券结模式成为这批产品的主流模式;

③后续多家机构也将继续拓宽产品边界,把握市场投资机会。

财联社5月18日讯(记者 李迪)截至5月16日,天弘全球高端制造混合(QDII)A年内收益75.79%,位居主动型QDII基金业绩第一。

值得一提的是,该基金一季度末并未布局热门的韩国市场,而是靠重点配置中美科技股而实现亮眼业绩。

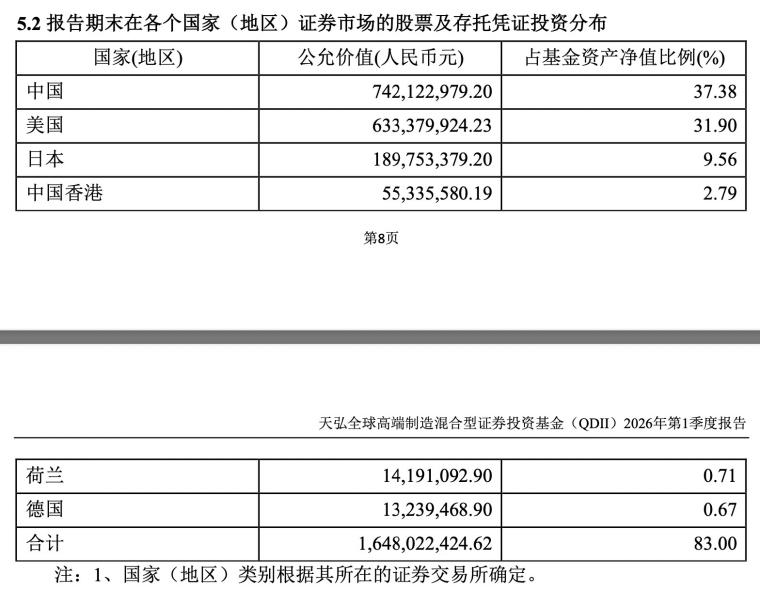

一季度末,该基金对中国、美国权益资产的持仓占比分别达37.38%、31.90%,合计近7成。此外,该基金还配置日本、中国香港、荷兰、德国等市场。

具体到选股来看,该基金聚焦全球AI算力硬件赛道,重仓英伟达、博通、台积电等龙头企业。值得注意的是,该基金同样站在光里,布局了中际旭创、新易盛等国内光模块龙头。

基于对产业趋势的长期预判,刘冬表示将持续关注人工智能相关的科技硬件,主要投资在算力芯片、存储芯片、高速互联以及与数据中心基础建设相关的电力设备、液冷设备等,持续聚焦在景气周期向上、产品供不应求的行业和公司。

未重仓韩股,这只QDII却成业绩第一

截至5月16日,天弘全球高端制造混合 (QDII) A的今年以来收益达75.79%,在所有主动型QDII基金中排名第一。

值得注意的是,定期报告数据显示,截至今年一季度末,天弘全球高端制造混合 (QDII) A 并未布局近期热度较高的韩国市场。

该基金以中国和美国的股市为核心配置方向。今年一季度末,该基金对中国、美国权益资产的持仓占比占分别达37.38%、31.90%,合计近7成。该基金还对日本股市配置较多,持仓比例达9.56%。

此外,该基金还对中国香港、荷兰、德国市场进行了轻仓配置,持仓占比分别为2.79%、0.71%、0.67%。

该产品的基金经理刘冬也在一季报中指出,“本基金主要投资在北美和亚太地区的高端制造业公司,聚焦在具备核心技术、创新能力、高附加值以及具备国际竞争力和引领产业发展方向的高端制造行业的公司。投资市场主要有美国股市(包括美国存托凭证)、日本股市、上海和深圳股市,以及中国香港股市。”

除天弘全球高端制造混合 (QDII)外,还有一只主动型QDII实现了年内收益超70%,但这只主动QDII则对韩国股市进行了重点配置。

具体来看,建信新兴市场混合(QDII)A的今年以来收益达74.37%,该产品在今年一季度末对三星电子和SK海力士的持仓分别为6.76%和8.65%。

而重仓配置中美科技板块,则是天弘全球高端制造混合 (QDII) A不配置韩股也能实现亮眼收益的重要原因。

今年3月,AI相关细分板块出现市场波动,但是刘冬认为,“抛开眼前的波动,我们更加注重人工智能发展的长期趋势,基金在波动中调整头寸,更加聚焦在限制大规模算力部署的瓶颈产业,也更加珍惜因为石油价格高涨带来市场回调的投资机会。传统能源和中东危机,并不能阻挡科技浪潮的前进方向。”

聚焦景气向上行业,分散配置AI细分龙头

从前十大重仓股来看,天弘全球高端制造混合(QDII)配置多只中美的半导体龙头企业。该基金一季度末的头号重仓股是英伟达,持仓比例为3.65%。此外,该基金还持有博通、Tower半导体、Lumentum、Coherent等美股算力企业,还配置中国台湾的台积电。

值得注意的是,这只基金也站在光里,配置中际旭创、新易盛等光模块龙头,还配置胜宏科技等AI基础设施领域的标的。

值得注意的是,该基金持仓整体分散,头号重仓股英伟达占净值仅为3.65%,且前十大重仓股合计占比仅为26.13%。这种策略可有效分散个股波动风险,且由于基金持仓依然聚焦于半导体、AI算力硬件等赛道,行业集中度相对较高,因而组合的锐度依然较强。

未来,该产品的基金经理刘冬将延续这种配置思路。刘冬在定期报告中表示将持续关注人工智能相关的科技硬件,主要投资在算力芯片、存储芯片、高速互联以及与数据中心基础建设相关的电力设备、液冷设备等,持续聚焦在景气周期向上、产品供不应求的行业和公司。

具体到选股思路来看,除了持续关注上市公司财务指标和业绩指引以外,刘冬及团队更加看重公司在特定细分行业和领域的技术竞争壁垒,而相对看淡公司短期的季度财报和市场估值的因素。

刘冬认为,短期而言,个股表现容易受到各种偶发因素的冲击,然而从更长视角来看,技术竞争壁垒是上市公司在行业竞争中脱颖而出最重要的驱动力,也是公司能够获得较好财务回报的基础。