①分析人士警告称,全球石油库存正在急剧下降,而库存可能要到2027年12月才能恢复,欧洲甚至可能在本月底前就出现实物石油短缺;

②法兴银行表示,目前石油市场表面上维持着一种“稳定假象”,但其底层体系实际上正处于“极度紧绷”的状态。

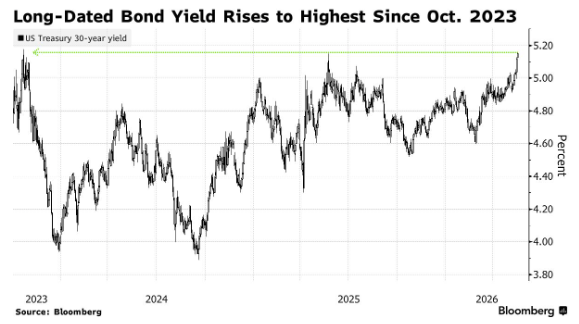

财联社5月18日讯(编辑 潇湘)由于投资者对通胀卷土重来的恐惧全面升温,美国国债周一罕见地在亚洲时段加速抛售,推动30年期美债收益率进一步刷新了近三年来的最高水平。

行情数据显示,在油价大涨的火上浇油之下,30年期美债收益率日内早间一度触及5.16%,这是自2023年10月以来的最高水平。10年期和2年期美债收益率也分别触及4.63%和4.10%,达到了2025年2月以来的最高水平。

与此同时,日本30年期国债收益率周一盘中飙升至该债券自1999年面世以来的最高水平,而澳大利亚和新西兰的债券也同步出现下跌。

债券交易员通常将30年期国债5%的心理关口,视为吸引抄底买家的“终极防线”。然而,当前长期借贷成本的飙升可能正颠覆这一观点,并引领规模达31万亿美元的国债市场进入一个收益率更高的新时代。

法国巴黎银行美国利率策略主管Guneet Dhingra表示,在5%关口之上,市场已经彻底失去了锚定点,他建议客户将30年期国债的交易区间锁定在5.25%至5.5%之间。“长期国债的持有者对价格的敏感度正变得比以往任何时候都高。”

目前市场的核心恐惧在于,一旦中东战火导致霍尔木兹海峡这一全球能源咽喉被掐断,暴涨的油价将演变成一场持久的通胀噩梦,逼迫包括美联储在内的全球央行不得不将利率死死顶在高位。

再加上美国天文数字般的财政赤字,以及美国经济表现出的“诡异韧性”,绝望的投资者开始索要更高的风险溢价,才肯接手这些长期美债。

宏观策略师Garfield Reynolds指出,“由于对通胀不断飙升的担忧沉重打击了收益率曲线的两端,全球债券注定会进一步下跌。原油价格上涨巩固了全球央行转向鹰派立场的基础,这将推高短债收益率。与此同时,发债量的增加和通胀预期的上升,将加剧投资者对期限风险获取补偿的需求。”

不难看到的是,自2月下旬美国和以色列对伊朗发动袭击以来,债券市场的利率叙事已经被彻底颠覆。在战争爆发前,交易员们还在押注美联储今年将降息两次——每次25个基点,而现在的利率掉期则表明,2027年3月美联储加息以对抗通胀压力几乎已成定局。

收益率“烈火烹油”

不少业内人士指出,能源成本的飙升正像剧毒一样渗透到实体经济的每一个毛细血管:从春耕拖拉机急需的汽油,到超市货架上塑料瓶的包装成本,无一幸免。更糟糕的是,此时此刻全球主要经济体依然表现出了耐打的韧性,这让交易员们更加确信——全球央行除了继续加息来暴力勒紧通胀的脖子之外,已经别无选择。

这种背景可能会对国债施加进一步的压力,根据彭博的一项衡量指标,美国国债今年已录得近1%的损失,而在2月下旬,其今年的回报曾一度为上涨近2%。

施罗德澳大利亚业务固定收益主管Kellie Wood表示,美国经济依然在“高压状态”下狂奔,增长与通胀的风险完全偏向上行,而市场此前对此毫无准备。她表示,其基金目前正在做空美国国债,该机构的模型显示10年期美债收益率的交易区间可能会接近4.75%至5%的水平。

连续的抛售显然已经波及到政府的融资成本。美国财政部上周进行的30年期美国国债拍卖,是自2007年以来首次获得5%以上的票面利率。即便在这一水平上,投资者的需求也表现平平。

如果这场抛售风暴无法平息,飙升的美债收益率将瞬间传导至美国的房贷与企业贷款利率,直接给这个全球最大的经济体踩下一脚急刹车。市场甚至开始疯狂猜测,美国政府高层是否会祭出杰富瑞所说的“非常规干预工具”来强行阻止长债收益率的失控,毕竟官方此前已经狼狈地将举债结构向短期国债倾斜。

而眼下,在全球范围内,美债显然也绝非遭遇抛售的个例——英国30年期收益率正逼近6%,德国长债收益率上周五交易在2011年以来的最高水平,澳大利亚长期收益率也处于历史高位。但别忘了,美债仍是全球金融体系的“定海神针”,它的每一次剧烈震颤,都会在全球金融市场上激起海啸般的连锁反应。

新加坡星展银行高级利率策略师Eugene Leow一针见血地指出:“在中东战火与全球经济韧性的双重夹击下,经济过热的警报已经在G10国家上空全面拉响。目前的情况感觉更像是发达经济体债券领域的一轮轮重新定价,每一个国家,都必须排着队去适应这个更高、更残酷的利率新体制。”

专家警告:美联储下月会议必须做出转变

面对当前债券市场连续抛售,Yardeni Research公司总裁兼首席投资策略师Ed Yardeni在周一发表的最新观点中认为,美联储必须紧跟债券市场的步伐,否则随着投资者对通胀的担忧日益加剧,美联储将面临失去对借贷成本控制的风险。

他指出,鉴于在当前的市场环境下,美联储的宽松倾向已“不再”适用,该央行应当在6月的会议上放弃这一倾向。

Yardeni在一份报告中写道:“如果美联储未能移除这一倾向,投资者将得出结论,认为央行已经落后于通胀曲线,并会要求获得更高的通胀风险溢价。我们预计美联储将在6月的会议上会维持利率不变,同时会转向紧缩的政策立场。”

目前,对通胀上升的担忧同样推高了从欧洲到日本等全球各地的债券收益率。Yardeni指出,海外更高的利率正在削弱美债的一个关键需求来源,这迫使美国政府在大额财政赤字和通胀担忧持续存在的时期,必须付出更大努力去争夺买家。

作为债券领域的资深人士,Yardeni之前曾首创了“债券义警(bond vigilantes)”一词,用以形容通过抛售债券来抗议其认为具有通胀效应的政府政策的投资者;同时,他也因其关于科技和生产力提升将推动“咆哮的2020年代”的市场论点而闻名。在业内追踪的策略师中,他对标普500指数给出的年底目标价最高,达到了8250点。

值得一提的是,“美联储可能不得不推迟降息、甚至提高借贷成本”的观点,近来也得到了其他主流投资者的认同,其中包括“新债王”、双线资本首席执行官冈拉克和太平洋投资管理公司首席投资官Dan Ivascyn。

“在我看来,当2年期美国国债收益率比联邦基金利率还要高出近50个基点时,降息是根本不可能的,”冈拉克在上周末一场节目中表示。

这一背景也正对即将上任的美联储主席凯文·沃什构成了无形的压力,他将于6月16日至17日首次主持联邦公开市场委员会会议。尽管美国总统特朗普呼吁降低借贷成本,但投资者普遍预计美国的利率仍将在更长时间内保持在更高水平。

Yardeni表示,当前的经济背景已经不再支持宽松倾向,更不用说降息了。相反,他认为,一个比市场预期更为鹰派的沃什实际上可能对特朗普有利,因为这有助于遏制长期国债收益率的上升。

他写道:“通过展现鹰派作风,沃什或许有机会兑现白宫想要的结果:降低现实世界的借贷成本。抵押贷款利率可能会下降,企业融资会得到缓解,而特朗普则可以将长期收益率的下降归功为一场经济胜利。”