①哪些个股面临最大解禁压力?

②市场如何应对7月和12月的"千亿级"冲击?

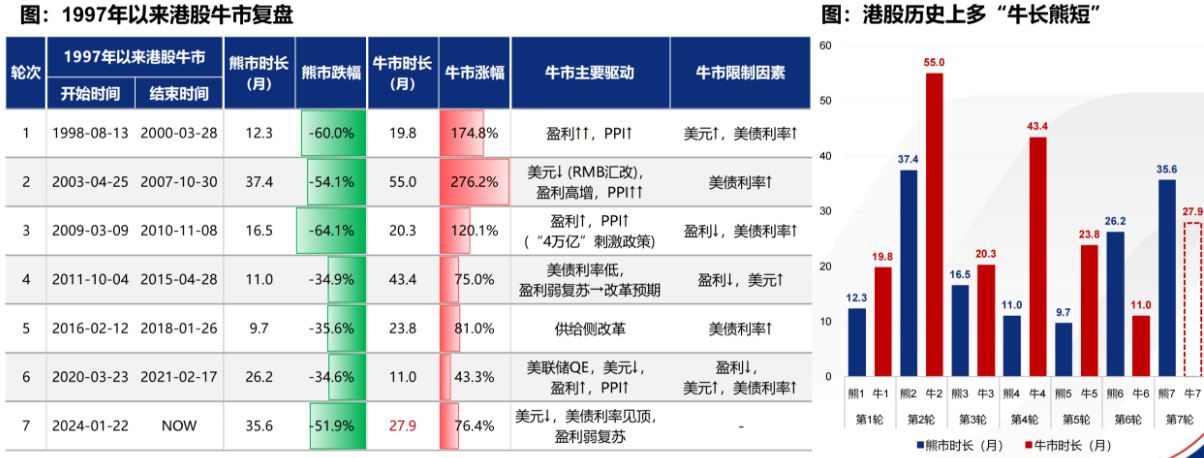

财联社5月14日讯(编辑胡家荣)自1997年以来,港股市场共经历了六轮完整的牛熊周期。当前市场正处于第七轮牛市进程中。对此兴业证券指出,从历史规律看,港股牛市往往具备“牛长熊短”的特征,且多数由盈利改善与流动性宽松共同驱动。

双轮驱动:基本面与流动性的历史关联

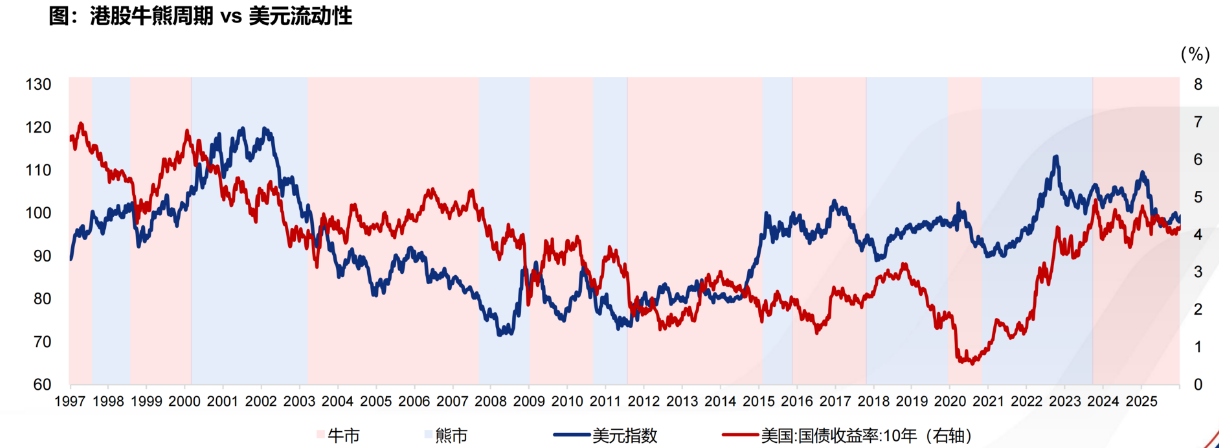

分母端(流动性):在包含本轮在内的七轮牛市中,有六轮处于美元与美债利率的下行周期或低位区间。全球资本流动性宽松促使国际资金加速流入港股这一离岸市场,成为牛市形成的重要推手。

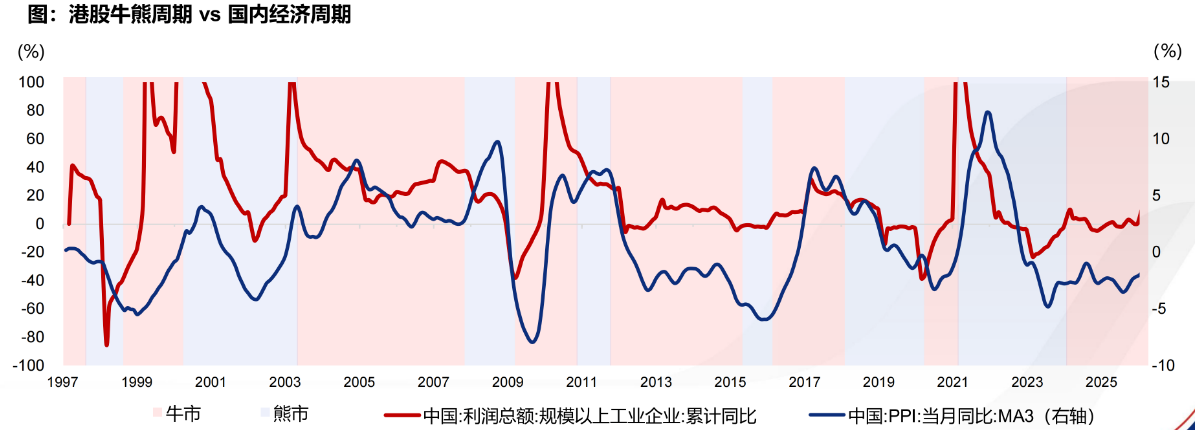

分子端(基本面):近七轮牛市多与中国经济企稳回升同步启动,尤其当规模以上工业企业利润累计同比增速由负转正、PPI同比增速见底反弹时,港股上涨行情更易展开。

当前判断:牛市尚未结束

当前国内经济呈现弱复苏态势,美联储处于降息周期,美元流动性环境相对宽松。分子端与分母端的逻辑依然对港股形成支撑,本轮牛市行情预计尚未终结。

本轮牛市的特征:与历史的同与异

相似点:政策、流动性与估值驱动

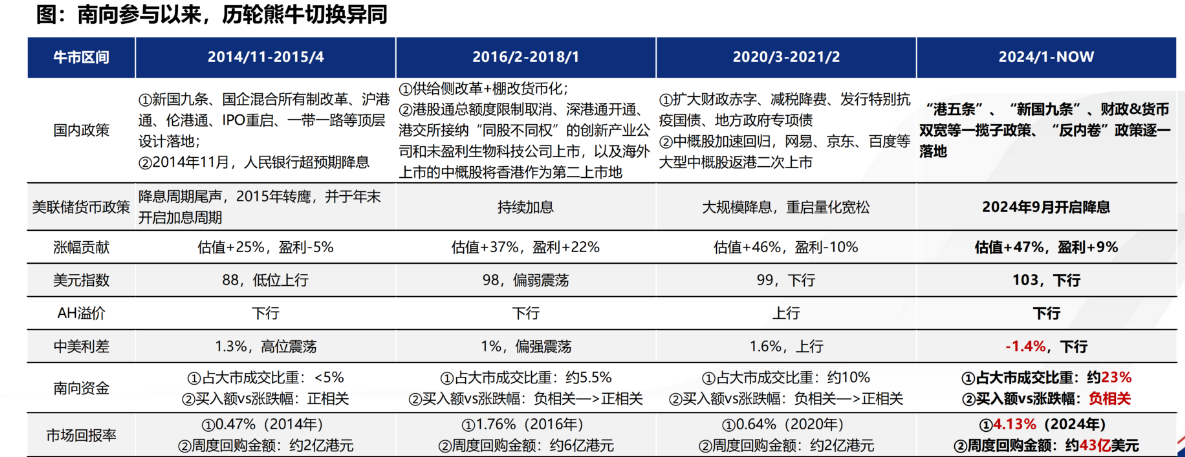

兴业证券还指出,与2014年南向资金开通后的前三轮牛市相似,本轮行情同样具备以下特征:

国内资本市场与产业政策提供支撑;

美联储处于降息周期,美元偏弱,流动性环境宽松;

AH溢价持续下行;

估值扩张是行情的主要驱动力。

不同点一:中美利差与股指走势出现显著背离

历史上前三轮牛市中,中美利差多处于高位或上升通道。而本轮牛市进程中,中美利差持续倒挂且未见明显缓解,与恒指走势形成持续背离。这或反映在南向资金大规模流入的支撑下,港股市场对国际资本的依赖度有所下降。

不同点二:南向资金参与度与行为模式转变

参与度提升:港股通占市场成交额比重已稳定在20%以上,对商贸零售、石油石化、银行、煤炭等行业的定价权显著增强。

行为模式转变:南向资金从以往的“追涨”模式转向“低吸”模式,其买入净额与恒指涨跌幅呈现稳定的负相关关系。

不同点三:市场回报率显著改善

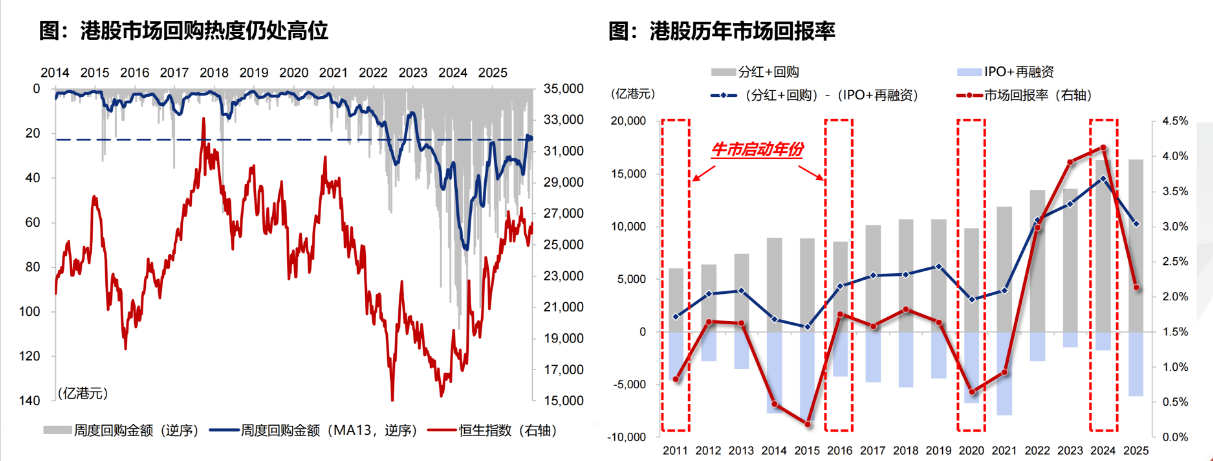

上市公司回购规模自2023年起持续处于高位,周均回购金额稳定在30亿港元以上。2024年港股市场回报率达4.13%,显著高于以往周期。

开年市场疲软的结构性解读

整体与结构的分化:恒科≠港股

年初以来港股市场呈现明显结构分化。尽管恒生科技指数显著跑输创业板与科创板,但港股其余板块与A股同类型板块相比表现并不逊色,甚至部分跑赢。因此,恒科走弱并不等同于港股整体走弱,也不意味着市场缺乏机会。

核心拖累:互联网板块与“AI Kills Software”担忧

恒生科技指数的疲软主要受权重互联网公司拖累。市场年初对“AI Kills Software”(AI冲击传统软件商业模式)的担忧,是压制互联网板块情绪、导致外资减持腾讯等龙头股的主要原因。该板块的企稳仍需等待AI叙事进展与公司自身业绩兑现。

资金流向:外资减持与南向“低吸”

年初以来,外资中介大幅减持腾讯控股、小米集团、美团等恒科权重股。与此同时,南向资金维持净流入,且行为上呈现“越跌越买”的特征,与外资形成鲜明对比。

下半年展望:弱复苏下的结构机会

盈利预测:弱复苏下温和修复

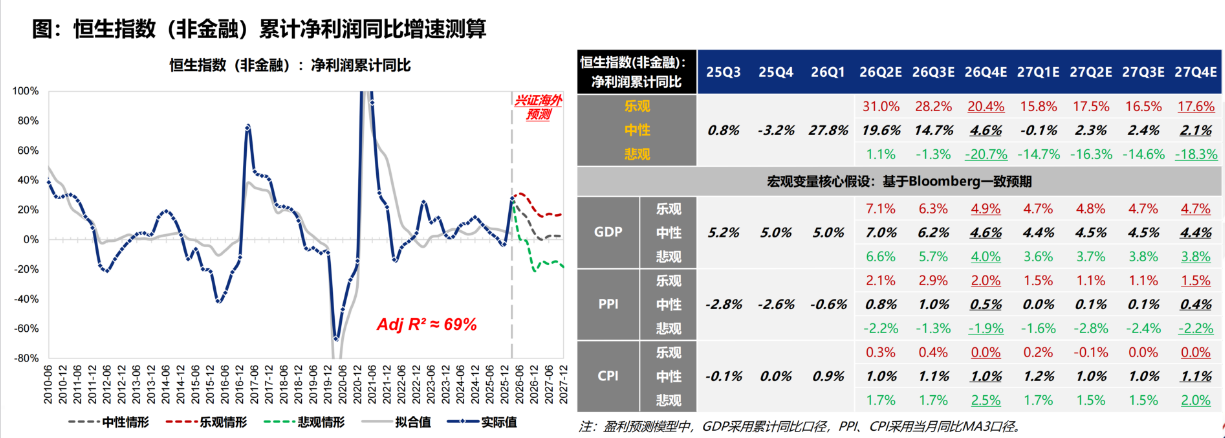

基于彭博一致预期,在中性假设(国内经济弱复苏、流动性维持宽松)下,恒生指数非金融公司2026年全年累计净利润增速预计约为4.6%。盈利修复趋势延续,但斜率较为平缓。

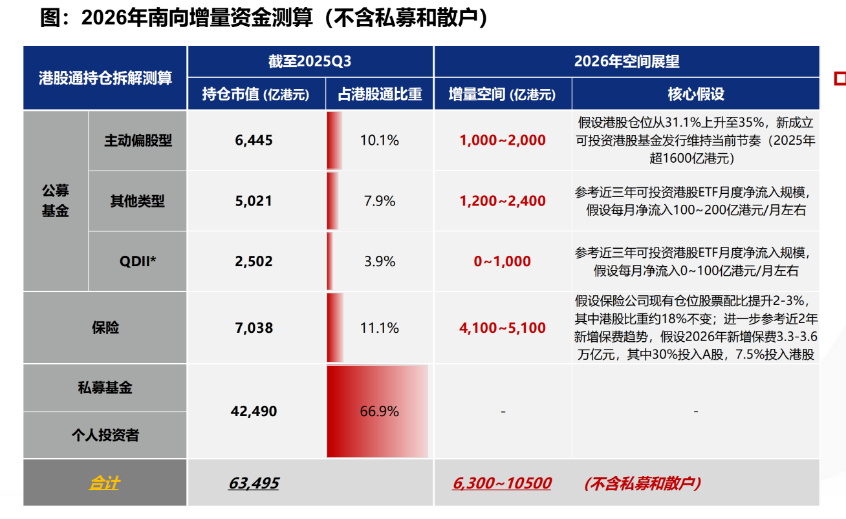

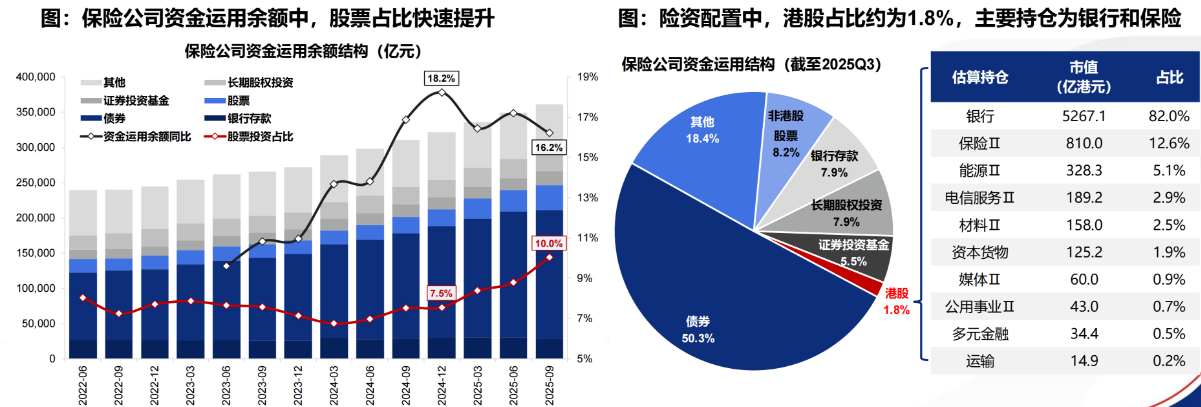

资金面:南向资金仍有可观增量空间

测算显示,2026年南向资金增量规模或在6300亿至10500亿港元之间,主要来源于:

公募基金:主动偏股型基金预计带来1000-2000亿港元增量;被动指数型(含ETF)预计带来1200-3400亿港元增量。

保险资金:在“中长期资金入市”导向下,险资股票配置比例有望提升,预计带来4100-5100亿港元增量。

点位展望:中性情景下恒指或缓慢上行

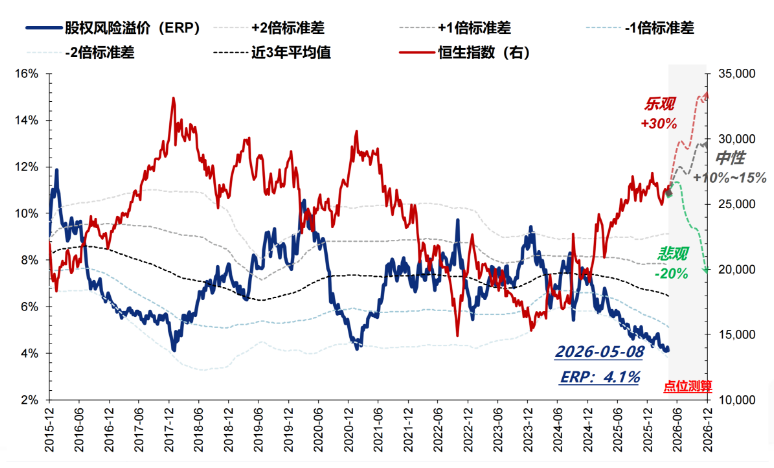

在中性情景(国内“双宽”政策支撑、美联储谨慎降息、AI主线延续、ERP维持低位)下,恒生指数后续或缓慢抬升至28000-29000点区间,对应约10%-15%的上涨空间。

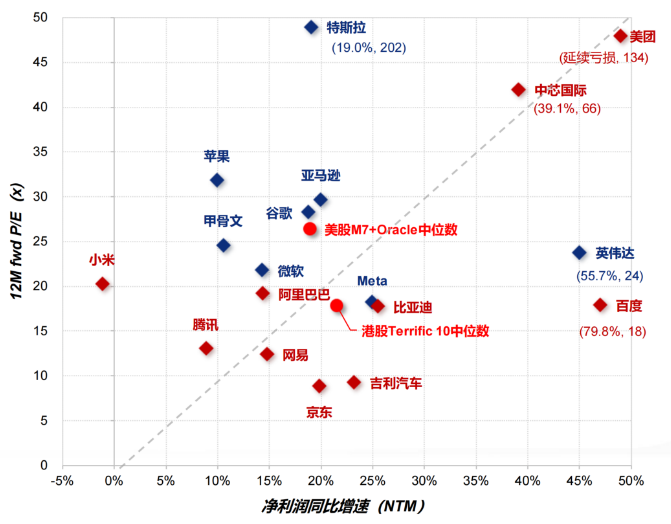

结构配置:把握三大方向

科技主线:AI叙事延续下科技仍是主线,但当前头部公司盈利与估值已基本匹配,进一步的估值扩张需盈利端改善或更充裕的流动性支撑。

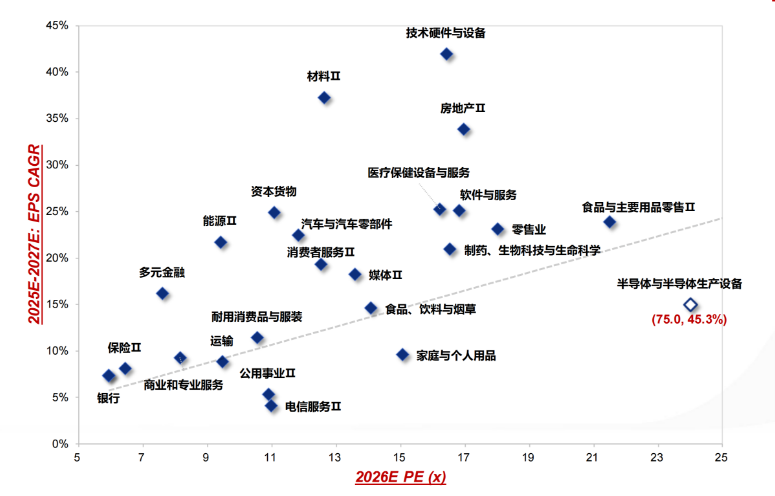

景气策略:在弱复苏与估值吸引力下降的背景下,景气投资策略的有效性预计维持高位。可关注“低估值+高景气”预期的技术硬件、材料、资本货物等行业。

红利资产:低利率环境叠加上市公司分红意愿增强,红利板块仍具备底仓配置价值。工业、消费、信息技术板块的分红比例提升尤为显著。