①当前AI行情未至典型泡沫,全球高景气资产稀缺,科技板块成交中枢上移具有内在合理性;

②中国AI硬件出口成“新外需”亮点,具备供应链稳定性溢价,建议关注科技板块内部轮动及低估值环节。

财联社5月12日讯(记者 林坚)财联社记者了解到,中证协目前正组织对券商上报的数字化能力成熟度材料进行初审。

这也意味着,时隔三个月,券商数字化能力成熟度的评估即将步入尾声。今年3月,中证协启动券商数字化能力成熟度评估工作,这一评估工作自2024年开始,今年是第二轮。

这一评估结果备受券商关注。一方面,有助于券商系统摸清本公司数字化能力发展的进度,通过“对标对表”,发现本公司数字化转型中存在的问题和短板,进一步优化加强数字化能力建设的方向。另一方面,“成熟度”间接与券商年度分类评价结果挂钩,评估结果可以协助监管部门全面掌握证券全行业整体的数字化水平,为决策提供重要参考。

数字化能力成熟度的价值正在提高。近期,中证协正在进行券商做好金融“五篇大文章”评价工作。这次评价工作相较以往有了大变化,尤其是指标方面,变化之一就与数字化成熟度有关。为了与分类评价整体指标体系相协调,新指标将“数字金融”板块的10分分值全部归集至“证券公司数字化能力成熟度”单一指标。

这意味着,数字化能力成熟度将影响到券商做好金融“五篇大文章”评价结果,后者将影响券商分类评价结果。这也就是说,数字化能力成熟度得分较高的券商在分类评价中可能获得加分。关于这一点,财联社在《券商做好金融“五篇大文章”评价指标最全梳理!首增“居民财富管理”指标》有过阶段性报道。

对于成熟度的评估,不少券商IT负责人反馈,今年4月底、5月初已上报了自评情况,这也是监管要求的时间线。据记者了解,券商组织自评工作时,一般是成立了评估工作组,统筹开展评估工作。各个涉及部门汇报材料。评估工作组一般由CIO任组长,牵头负责评估工作,组员由IT部门和业务部门的人员组成。

有IT人士提到,评估提及的成熟度与公司现行的成熟度划分有差异化区别,也随着评估工作的推进,进行了对照参考调整。

何为券商数字化成熟度?

券商数字化成熟度是什么?

中证协在评估工作启动时,下发的《证券公司数字化能力成熟度评估方案(2026年)》详细阐述了券商数字化能力体系的构成、成熟度等级划分以及数字化能力评估工作的意义,还介绍了评估工作需遵循的基本要求、评估工作过程以及具体的评估要求。

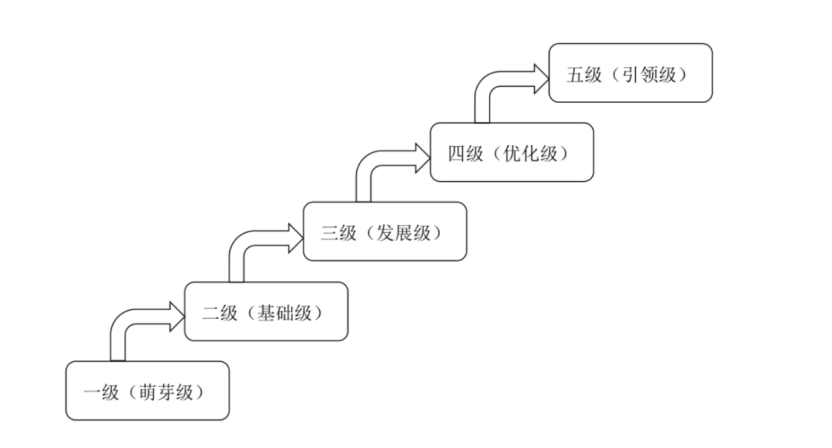

具体来看,证券公司数字化能力建设一般会经历由信息化到数字化、再到智能化的过程,再结合现有的成熟度模型理论,证券公司数字化能力成熟度从低到高依次划分为一级、二级、三级、四级、五级。

图为券商数字化能力成熟度划分,分五级。

(一)一级(萌芽级)。一级的定位是证券公司对数字化转型在思想上有了认识,但行动上还没有开始,或者仅仅开始了初步的摸索,故命名萌芽级。

(二)二级(基础级)。二级的定位是在一级的基础上,证券公司开始启动部署数字化转型工作,但受限于人力、技术、设施等软硬件基础,转型程度较浅,故命名基础级。

(三)三级(发展级)。三级的定位是在二级的基础上,证券公司的数字化转型工作有序开展,组织、设施、技术、数据管理等基础条件通过优化和改造基本满足数字化转型需要,并开始有效赋能对内管理和对外服务,故命名发展级。

(四)四级(优化级)。四级的定位是在三级的基础上,证券公司的数字化能力和数据要素可以驱动部分业务智能化管理和运营,但还需根据内外部需要在基础条件和覆盖业务的广度和深度上不断优化调整,故命名优化级。

(五)五级(引领级)。五级的定位是在四级的基础上,证券公司的管理和经营模式基于数据要素为智能驱动型,能够基于共建、共享、共赢的生态圈赋能行业数字化发展,数字化能力在行业处于领先水平,故命名引领级。

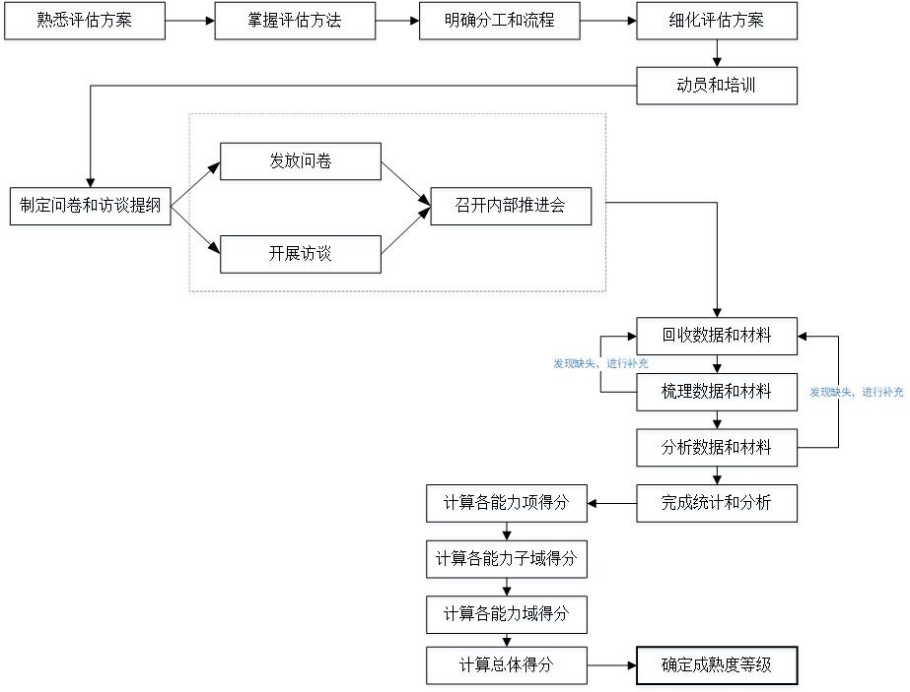

图为券商数字化转型能力成熟度评估过程流程图。

如何评估?券商开展数字化能力评估工作时,需对照各能力项的评估要求,从能力项1档要求开始对标,即首先评估是否满足1档要求,只有满足1档全部要求后,再评估是否满足2档要求,按此规则逐档递进评估,以下为各能力项的各档次成熟度对应的评估要求。

AI能力正成为新一轮竞争力的分水岭

记者注意到,券商数字化转型能力成熟度评估中,大模型应用占据了一定比重。目前来看,大模型应用,也就是广义Ai应用的深度与广度,已成为衡量券商数字化能力成熟度的关键标尺。AI能力正成为券商新一轮竞争力的分水岭。

财联社近期已在《券商All in AI要多大财力?IT投入实力较量最新排行榜》进行了全面复盘。2025年34家上市券商合计信息技术投入达275.88亿元,同比增长12.96%,占总营收比重6.2%,AI相关投入成为IT投入的核心增量,头部券商AI投入占科技总投入的比重持续提升。

从投入格局来看,行业呈现“头部领跑、中小突围”的鲜明特征。国泰海通证券以32.35亿元的IT投入高居行业首位,华泰证券、招商证券分别以26.79亿元、19.08亿元紧随其后,全行业共有11家券商IT投入超10亿元;而中小券商通过高占比投入寻求弯道超车,太平洋证券、国盛证券IT投入占营收比重分别达11.33%、10.12%,远超行业平均水平。

总体来看,针对不同资源禀赋,行业已形成差异化的AI发展路径。头部券商如华泰证券、国泰海通采用“自研+合作”双轨模式,将AI提升至公司级战略,建设统一大模型平台并实现全业务链覆盖;而中型券商则采取“集中预算、集中场景、集中供应商”的“三集中”策略,聚焦运营自动化、投研辅助等高ROI场景深度打磨,避免全面铺开导致的资源分散。