①AI相关交易热度持续高涨,存储、光通信概念股表现尤为强劲;

②英特尔涨超3%,该公司与苹果达成了一项初步芯片制造协议;

③OpenAI斥资逾40亿美元成立新部门;

④莫德纳遭分析师公开“泼冷水”。

财联社5月11日讯(编辑 潇湘)本周,投资者正等待一份关键的美国通胀报告,以判断未来在凯文·沃什领导下的美联储还能维持利率不变多久——目前中东局势动荡正导致油价持续居高不下。

随着美伊在霍尔木兹海峡的最新冲突,可能打破持续一个月的停火协议,债券市场近来始终受制于高油价的拖累。这甚至使得华尔街交易员和策略师们开始频繁使用“NACHO”一词——即“霍尔木兹海峡绝不会开启”,来形容当前固定收益和大宗商品市场的艰难处境和悲观情绪。

在债券和大宗商品市场,“NACHO交易”正开始占据主流——美债收益率持续走高,30年期国债收益率本月早些时候一度触及5.15%,创下7月以来的最高水平,利率衍生品也开始反映出明年年底加息的可能性增加。至少,交易员们似乎已经放弃了今年早些时候预期的2026年两次降息。

自2月下旬冲突爆发以来,交易员不仅已将美联储降息预期完全排除在外,还开始押注特朗普总统提名的沃什——他有望在鲍威尔本周任期结束后接任美联储主席——明年可能需要加息。利率互换数据显示,交易员预计到2027年4月前加息的概率约为三分之一。

市场长期通胀预期指标——如传统国债收益率与通胀保值债券(TIPS)收益率之间的利差也表明,对持续出现高通胀的预期正在上升。

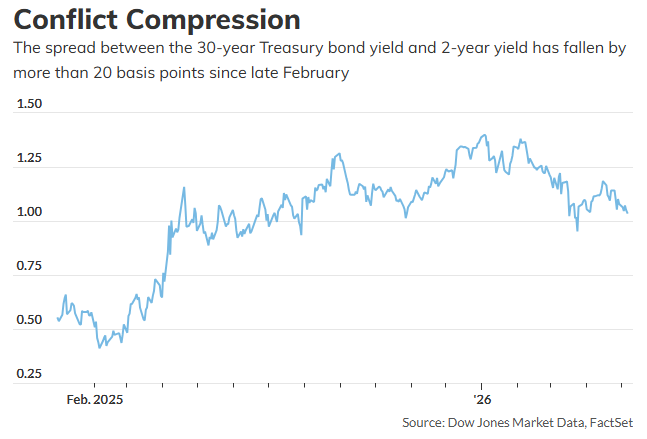

这已令美债收益率曲线开始趋于平坦——该景象几乎与投资者在2022年经历的局面如出一辙。当时,美联储为应对通胀浪潮而积极加息,结果导致股票和债券双双遭到抛售,投资者损失惨重。如下图所示,2年期与30年期国债收益率之间的利差自2月底以来已收窄超过20个基点。

越来越多的美联储官员也已暗示,美联储下一步行动既可能是降息也可能是加息。风险在于,在劳动力市场稳定、金融环境宽松的背景下,若通胀数据表现强劲,可能会加剧市场对未来价格压力的预期,从而迫使央行采取加息行动。

本周美国CPI数据成重中之重

在市场追逐“NACHO交易”的大背景下,本周二将出炉的美国4月CPI数据,无疑成为了市场消息面上的重中之重。然而,目前不少业内人士预计,该数据仍将给市场带来不太乐观的前景——预计总体和核心CPI的同比涨幅都将加快。

接受媒体调查的经济学家预计,最新通胀报告预计将显示美国4月消费者价格同比上涨3.7%,创2023年以来新高。剔除油价和食品价格后,所谓的核心CPI预计将升至2.7%,创去年9月以来新高。

富国银行经济学家上周五在一份报告中写道:“4月份的CPI报告将比往年更有意思。”该机构指出,能源价格上涨——进而导致企业运输成本上升——将开始反映在食品价格上,这将加剧美国普通家庭的不满。

对于密切关注通胀数据的人士来说,住房成本将更值得关注,由于去年10月和11月政府停摆造成的数据扭曲,预计4月份住房成本将大幅飙升。

富国银行补充道,“我们预计住房通胀将在5月份迅速恢复缓和,因为实时租金指标显示租金将进一步走软。而除住房外,由于航空燃油成本上涨导致机票价格飙升,4月服务业物价涨幅应该也会非常火热。”

美国密歇根大学上周五公布的一项调查已显示,近几周来美国消费者情绪日益紧张,衡量消费者信心的指标跌至历史新低。他们担忧的焦点在于通货膨胀导致家庭财务状况恶化和购买力下降。

宏观分析师Anna Wong指出,本周公布的通胀和零售销售数据预计将显示,经济增速仅略有放缓,但通胀仍居高不下,令人担忧。这种组合不会促使美联储在短期内降息。尤其是核心CPI数据持续走强,可能会使美联储在一段时间内保持鹰派立场。

值得注意的是,近期多家华尔街大行已进一步推后了美联储降息的窗口预期。

高盛美国经济学家在上周末报告中将美联储下两次降息时间预期分别推迟至2026年12月和2027年3月,较此前预测各延后一个季度;美国银行的最新预测也显示,美联储将推迟降息直至2027年下半年,主要原因是通胀水平较高以及就业增长态势良好。

这份美国CPI数据发布之际,距离美联储主席鲍威尔结束主席任期已仅剩几天——他的任期将于本周五(5月15日)届满。预计参议院将在本周晚些时候就凯文·沃什的继任者提名进行全体投票表决。

如果本周二的CPI数据不幸坐实了业内对通胀失控的担忧,那么凯文·沃什在正式掌舵美联储之初,恐怕就不得不面对一个极其棘手的开局:是在经济放缓的边缘加息以驯服物价,还是冒着通胀根深蒂固的风险保持观望甚至再度高喊降息?

对于已经伤痕累累的债市投资者而言,这不仅是一场关于通胀的阻击战,更是一场关于联储信誉与市场秩序的终极博弈。