回望4月A股,市场主线轮动加快,结构性行情下,《电报解读》以产业趋势为锚,用机构级前瞻视角,梳理多只潜力标的,交出了亮眼战绩。

数据显示,4月《电报解读》覆盖个股区间最高涨幅超60%的标的达12只,利通电子以173.35%的区间最高涨幅领跑,光迅科技(96.43%)中船特气(88.92%)、鹏辉能源(84.65%)、天华新能(83.17%)、长芯博创(82.84%)紧随其后,涨幅均突破80%,形成了从AI算力到硬科技、新能源的全面矩阵。

这份战绩的背后,是《电报解读》对产业逻辑的深度拆解:

1.紧跟AI算力主线,捕捉Agent、硅光、CPO、光模块等细分赛道机会,覆盖利通电子、光迅科技、东田微等标的,精准卡位技术迭代带来的增量红利;

2.锚定硬科技国产替代,挖掘半导体材料、先进封装等环节的供需缺口,中船特气、华特气体等标的受益于国产替代加速,迎来戴维斯双击;

3.前瞻储能、商业航天等成长赛道,提前锁定鹏辉能源、巨力索具等公司,把握订单爆发与产业落地的双重催化。

【一】Agent“淘金热”启幕,算力租赁或为最确定受益赛道!前瞻挖掘产业“黑马”,4月上演翻倍行情

【一】Agent“淘金热”启幕,算力租赁或为最确定受益赛道!前瞻挖掘产业“黑马”,4月上演翻倍行情

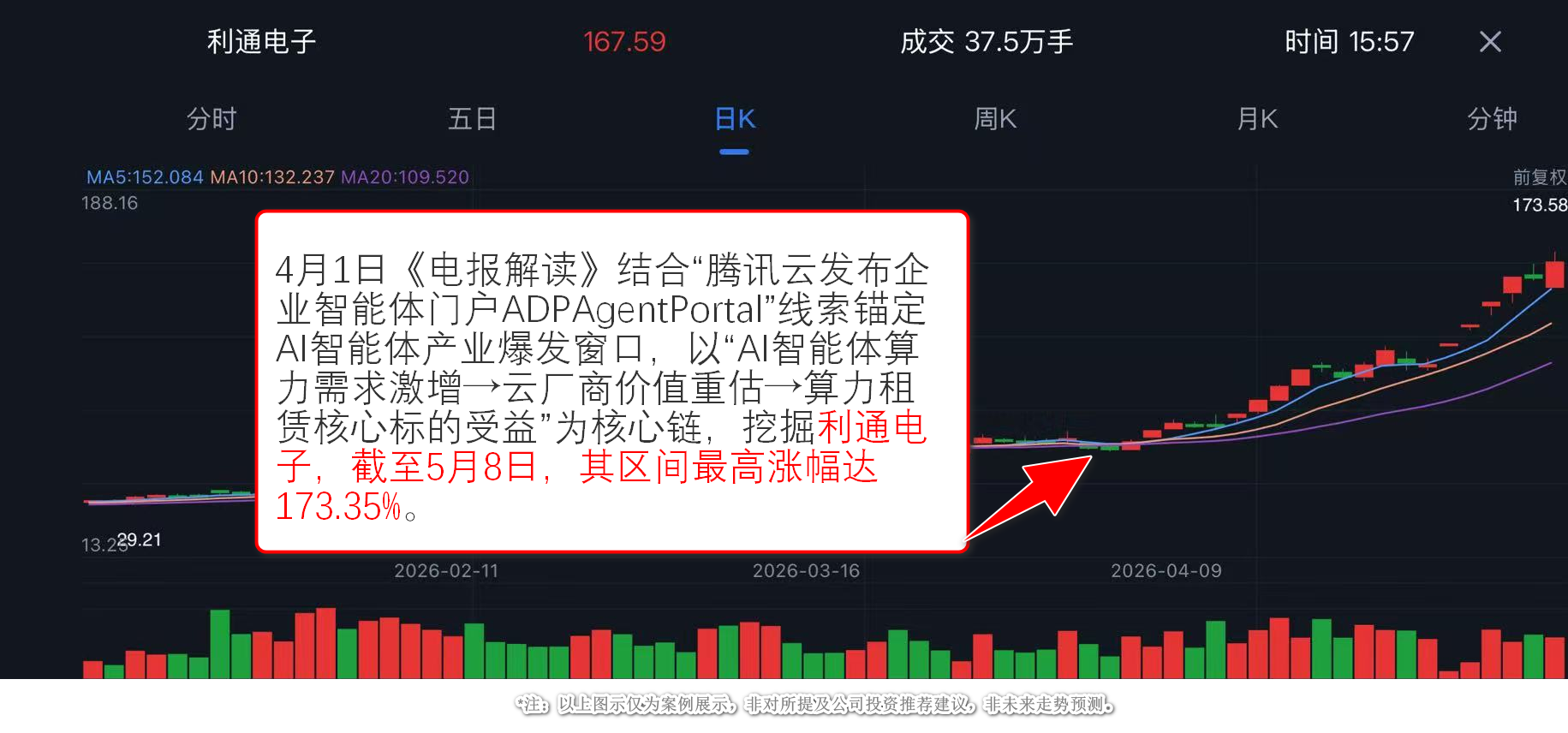

4月1日《电报解读》结合“腾讯云发布企业智能体门户ADPAgentPortal”线索锚定AI智能体产业爆发窗口,以“AI智能体算力需求激增→云厂商价值重估→算力租赁核心标的受益”为核心链,精准挖掘利通电子:

一、前瞻锁定AI智能体产业趋势,确立“算力刚需”核心前提

AI产业从“Chatbot对话”向“Agent智能体”的范式跃迁,且有明确数据与大厂动作双重验证:

大厂密集落地:字节(Coze)、阿里(通义千问Agent)、腾讯(TCADP)同步推出智能体开发平台,覆盖多场景,标志技术成熟、产业进入落地期。

IDC权威预测:2027年全球G2000企业AI智能体使用量增长10倍、调用量飙升1000倍;2028年45%IT交互以智能体为核心界面,确认产业高增长确定性。

算力消耗质变:Agent是“全天候持续运行”,单任务Token消耗为传统问答的数十至百倍,叠加长期记忆、状态存储等需求,直接引爆云算力刚需。

二、“卖铲人”云厂商三重价值重估,锁定算力租赁核心赛道

基于Agent算力刚需,《电报解读》进一步推演:AI淘金热中,云厂商/算力租赁商是确定性最高的“卖铲人”,将迎来三重价值重估:

高确定性:Agent打破PC与云边界,带动边缘节点需求、轻量服务器去库存,提升租金收益,利通电子等算力租赁商直接受益。

高弹性:Agent任务驱动API计费收入指数级增长,算力出租单价与利用率双升,业绩弹性充足。

高壁垒:企业级Agent落地需融合知识、管控权限、打通API,头部算力厂商凭定制化平台、安全防护拉开利润差距。

本文提及利通电子,公司首个超2,000P算力集群设备已在上海松江腾讯长三角AI超算中心的合作机房就位,并正在紧张的安装与并机测试。公司境内外的云算力服务已经在同步开展,并且都已产生营收。

截至5月8日,其区间最高涨幅达173.35%。

【二】涨近9成!断供引燃该“半导体关键材料”,一线直击产业趋势+挖掘人气龙头持续飙涨

【二】涨近9成!断供引燃该“半导体关键材料”,一线直击产业趋势+挖掘人气龙头持续飙涨

4月3日08:47,《电报解读》以“日本六氟化钨厂商拟断供为核心”触发点,从“刚需材料属性→全球供给格局→产业链卡位→龙头核心优势”四层逻辑,精准挖掘出中船特气,当日该股收获20CM涨停。以下从催化、行业、公司三方面拆解完整挖掘路径:

一、突发催化:捕捉日本断供线索,引爆全球供给缺口

《电报解读》第一时间锁定关键突发:日本关东电化、中央硝子等六氟化钨核心厂商通知下游(含三星),因原材料中断,下半年将实施断供。

二、行业卡位:锚定六氟化钨刚需属性,明确中国产能主导地位

1.刚需定位:先进制程不可替代的“芯片血液”六氟化钨是半导体CVD工艺核心钨源,依托钨的高导电性、热稳定性,沉积形成钨薄膜用于芯片内部电路互联,是高集成度、3DNAND等高端芯片制造的必需材料,直接决定芯片良率。

2.供给格局:中国掌控全球过半产能,国产替代底气充足

全球总产能约10350吨,中国大陆产能5130吨,占比超50%;2024年行业规模约17.2亿元。

产业链分工清晰:上游钨矿(厦门钨业、中钨高新)+氟化工(东岳集团、巨化股份);中游技术壁垒集中在ppb级杂质控制+规模化生产,仅少数企业掌握。

三、龙头捕捉:中船特气——全球最大产能基地+顶级客户壁垒

公司拥有全球最大产能生产基地,截至2024年末,公司拥有2,000吨六氟化钨年产能。产品多年来稳定供应台积电、美光、海力士、英飞凌、铠侠、格罗方德、中芯国际、长江存储、华虹集团、华润集团等国内外集成电路知名客户,客户覆盖广泛。

截至5月8日,中船特气区间最高涨幅达88.92%。

【三】政策、市场双管齐下,储能或实现爆发式增长!把握储能量价齐升拐点,已有龙头大涨84%

【三】政策、市场双管齐下,储能或实现爆发式增长!把握储能量价齐升拐点,已有龙头大涨84%

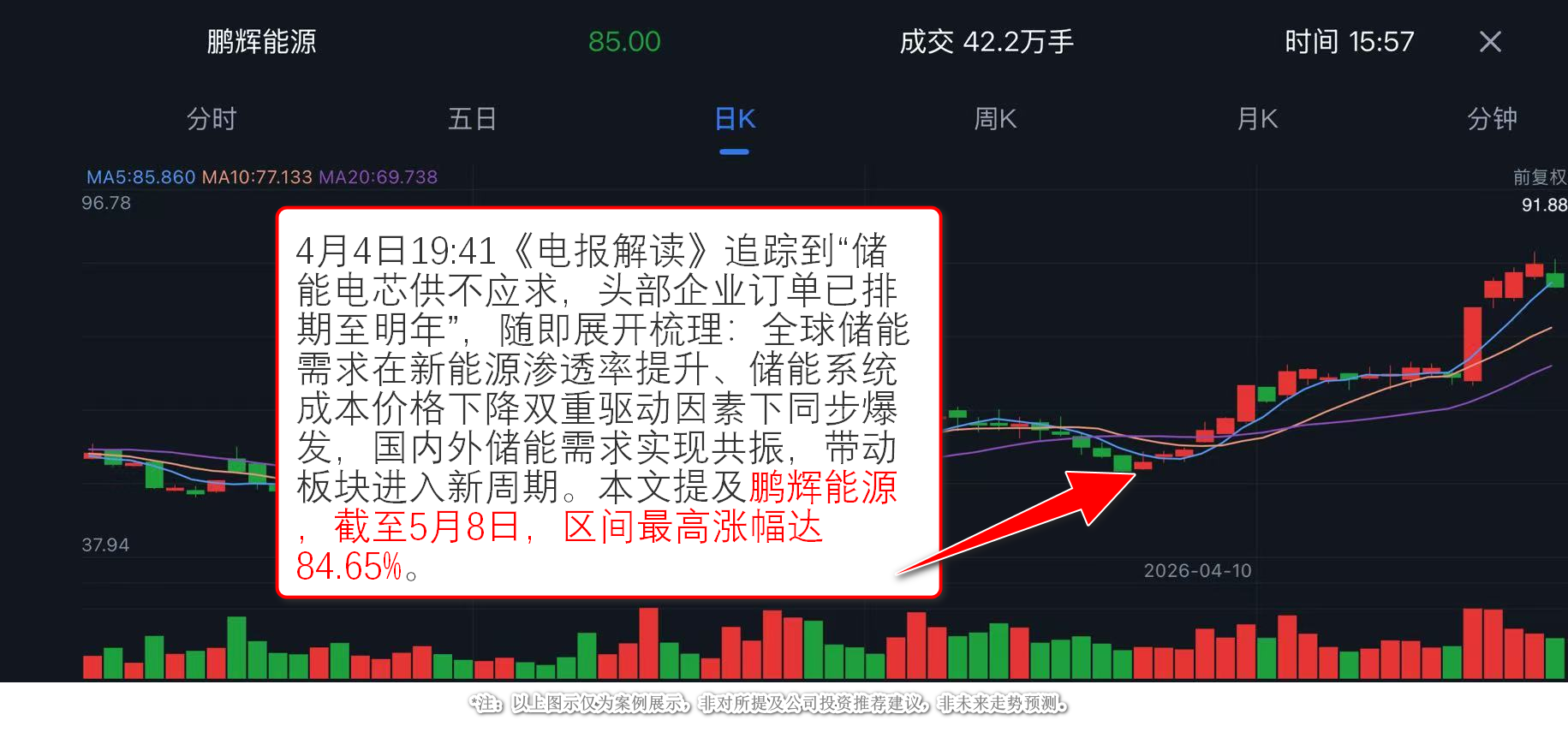

4月4日,《电报解读》基于储能装机高增+系统/电芯集采涨价+政策催化三重信号,锁定储能赛道核心受益标的鹏辉能源。

一、行业层面:捕捉储能“量价齐升”强拐点

装机爆发,需求超预期:2026年1-2月国内新型储能新增装机9.51GW/24.18GWh,功率/容量同比+182.07%/472.06%,7省装机超吉瓦时,新疆、宁夏领跑。

集采涨价,盈利修复:2月中广核、华电等储能系统集采均价超0.5元/Wh,环比12月涨10%-18%;3月国电投电芯集采均价0.344元/Wh,环比+10.3%,行业进入“量升价涨”景气周期。

政策+市场双轮驱动:136号文落地+容量电价预期,储能从政策导向转向市场导向。

二、公司层面:锁定鹏辉能源“满产+全球TOP级”核心优势

目前公司主要储能产品型号如314Ah大储电芯生产线、100Ah、50Ah小储电芯生产线均满产。公司2025年上半年储能电芯出货量稳居全球前九,小储(含户用储能、通讯储能)电芯出货量稳居全球前三。

截至5月8日,鹏辉能源区间最高涨幅达84.65%。

市场热点稍纵即逝,专业视角才是投研的关键。《电报解读》用4月的实战战绩证明,优质的投研资讯,从来不是跟风炒作,而是提前看懂产业趋势,让投研先人一步。

市场热点稍纵即逝,专业视角才是投研的关键。《电报解读》用4月的实战战绩证明,优质的投研资讯,从来不是跟风炒作,而是提前看懂产业趋势,让投研先人一步。