①中微公司与拓荆科技创下了归母净利润单季度历史新高;

②报告期内,各公司持续加大研发投入,强化设备工艺以顺应半导体技术演进;

③信达证券表示,从当前产业反馈来看,在AI需求加速释放的带动下,相关产业链上下游整体景气度维持在较高水平。

《科创板日报》5月7日讯(记者 史士云)5月6日晚间,百济神州(688235.SH)披露了2026年第一季度报。

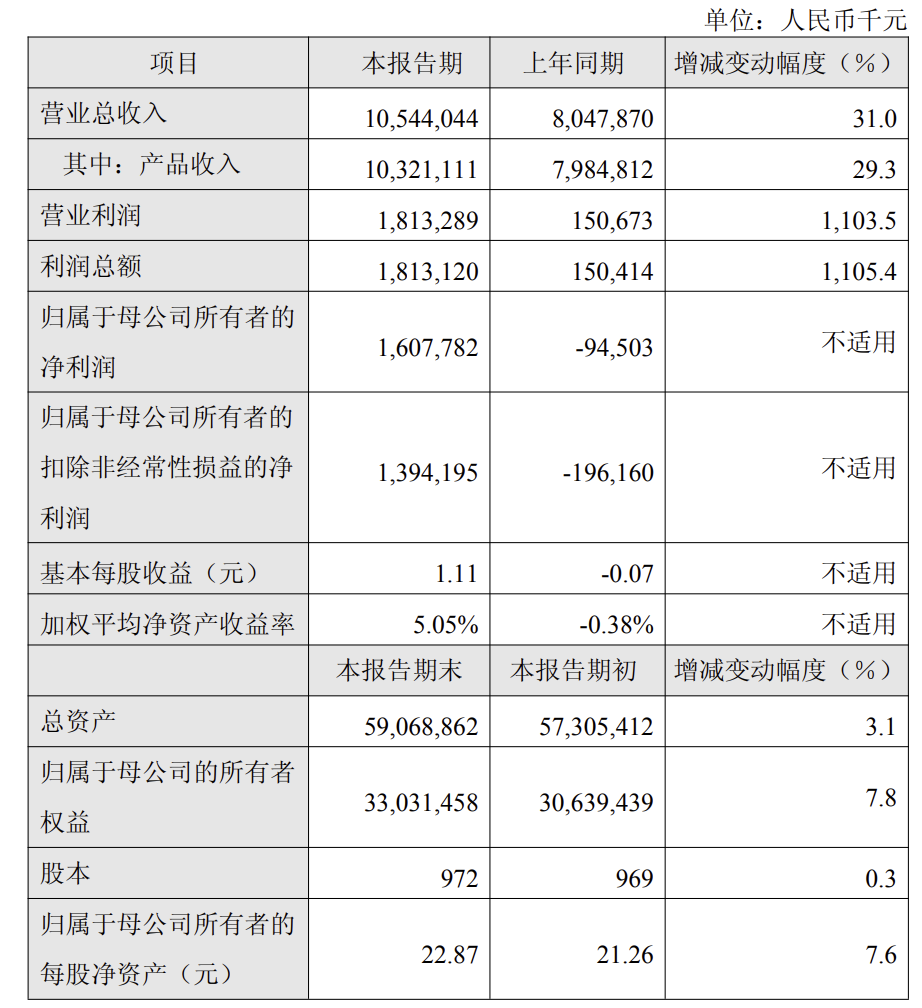

财报数据显示,百济神州2026年第一季度实现营收105.44亿元,同比增长31.0%,但环比下降0.80%;归母净利润为16.08亿元,较于上年同期的-9450.3万元,由亏转盈,同比增长约1801.53%,环比增长约399.38%,扣非归母净利润为13.94亿元,较于去年同期的-1.96亿元,同比增幅约811.22%,环比增长约209.78%。

对于业绩的增长,百济神州方面称得益于产品收入的提升,2026年第一季度,其实现产品收入103.21亿元,较上年同期的79.85亿元同比上升29.3%。

具体到品种上来看,公司收入仍高度依赖核心产品。其中,主力产品百悦泽(泽布替尼)全球销售额达75.98亿元,同比增长33.5%,美国为其核心市场,实现销售额 52.83亿元,国内市场销售额6.51亿元;百泽安(替雷利珠单抗)全球销售额为14.29 亿元,同比增幅14.8%;来自安进的授权合作相关产品实现销售额9.89亿元,同比增长20.9%。

除了以上核心产品,目前,百济神州还有多款自研与引进产品已实现商业化上市。其中,自研品种包括早在2021年就已获批的PARP抑制剂百汇泽(帕米帕利),以及于今年1月获批的BCL2抑制剂百悦达(索托克拉),但百济神州并未披露这些产品的销售业绩,结合其产品的整体收入测算,这部分产品整体营收规模仅在约3亿元。

上述的“大单品依赖症”也同样上演在百济神州的2025年度业绩报中,其该年度实现总营收382.05亿元,同比增长40.4%,归母净利润为4.22亿元,同比扭亏为盈。而这其中,泽布替尼280.67亿元的全球销售额为百济神州贡献了超7成的收入,产品结构高度集中风险突出。

有行业人士对《科创板日报》记者表示,如果一家公司的主力成熟品种增长红利后续逐步触顶,后续接力品种放量乏力,无法分担核心单品的业绩压力,会使公司长期陷入“单品独大”的发展困境。

“诸如百济神州这类企业,整体业绩主要依靠泽布替尼这一大产品支撑,其余自研品种尚处爬坡阶段,终端渗透能力相对偏弱。而授权引进产品同样面临竞品分流冲击,尽管公司已落地多款商业化管线,这部分产品却无法形成可观的营收规模,难以培育出稳定的第二增长曲线,或会进一步加剧整体收入结构的脆弱性。” 上述行业人士进一步说道。

另值得关注的是,虽单从数据上看,泽布替尼的销售规模仍在持续上扬,但营收增速已呈现明显放缓趋势。2022年-2025年,其增幅分别为172.33%、138.65%、106.38%、48.83%。

与此同时,美国市场竞品伊布替尼受医保谈判影响,自2026年1月1日起降价38%,竞争对手若采取以价换量策略,或将对泽布替尼的销售收入及定价水平形成压制。

另百济神州还称,美国实施的参考定价或最惠国定价模式可能影响产品收入并对业务造成重大损害的风险。自2025年5月12日起,美国政府持续向制药企业施压要求实施最惠国定价,包括暗示若制药企业未能达成最惠国定价协议,美国政府可能对药品征收高额关税。

为了抵御大单品遭受冲击的市场风险,百济神州也在加速其他产品的开发节奏,并在持续补充产品管线。

今年4月,百济神州全资子公司百济神州广州与华辉安健签订独家选择权、许可与合作协议,获得其靶向PD-1、CTLA-4及VEGF-A三特异性化合物(包括HH160)在全球范围内的独家开发、生产和商业化许可。虽该三特异性抗体是接下来肿瘤免疫领域迭代的一个重要方向,但截至2026年4月,HH160仍处于临床前阶段,后续研发推进仍存在不确定性。

也正是多款产品的同步开发,让百济神州的研发始终处于高位,2025年度,其研发投入支出为155.08亿元,较于2024年的141.40亿元,同比增加9.67%。

百济神州在年报中坦言,截至2025年末,公司累计未弥补亏损612.06 亿元。尽管2025年公司实现年度首次盈利,但由于后续仍需持续投入候选药物研发与上市申报、扩充生产制造产能,并推进在研产品商业化布局,未来仍存在再度亏损的风险,主要原因即公司研发支出金额较大,并呈现递增趋势。

百济神州在披露一季报的同时,还披露了2026年度经营业绩的预测调整,数据显示,其营业收入上限从450亿元提升至452亿元,毛利率依旧维持在80%区间,营业收入扣除经营成本费用区间上调至48亿-55亿元(原46亿-53亿元),营业收入扣除经调整的经营成本费用区间上调至100亿-106亿元(原98亿-105亿元)

百济神州称,上调预期主要得益于泽布替尼在美国市场的领先地位以及其在欧洲和全球其他重要市场的持续扩张。

不过,百济神州在公告中也提示,本次业绩预测是公司基于当前全球经济环境、行业走势、自身经营现状及业务发展趋势等现有信息作出的初步判断,尚未经审计机构确认及审阅,存在较大不确定性。