①京东、百度、讯飞等接连发布、更新医疗大模型,全面转向真实医疗工作流的“场景嵌入”;

②数据壁垒、流程约束、责任边界与支付机制等制约了AI医疗大模型向规模化应用的演进;

③商业闭环跑通之前,AI医疗仍将处在并行探索、路径分化、持续试错的阶段。

《科创板日报》5月5日讯(记者 史士云)今日,北京天星医疗股份有限公司(下称“天星医疗”,01609.HK)正式在港交所挂牌上市。

据天星医疗披露的资料显示,其此次全球发售842.19万股H股,每股最终发售价为98.5港元,募资总额为8.3亿港元。按披露的募资用途规划,将有35%用于新产品研发,如布局再生修复、智能康复等前沿领域;30%用于扩大产能,提升生产效率;20%用于全球商业化推广,搭建国际销售网络;剩余15%用于补充营运资金等。

在招股阶段,香港公开发售获7823.13倍超额认购,斩获港股医疗器械行业IPO公开认购倍数历史第一,另国际发售获10.41倍认购。

天星医疗今日高开,开盘价报288港元/股,较其发售价大涨超192%,截至今日收盘,其报215港元/股,总市值为117.89亿元。

值得一提的是,天星医疗此前也曾尝试冲刺科创板,2023年9月,该公司首次向上交所科创板递交了上市申请,拟募资8.80亿元,同年10月项目进入问询环节,但2025年6月,因撤回申请材料,上交所正式终止其科创板上市审核。

▌已有14款植入物产品被纳入集采

天星医疗成立于2017年,注册地位于北京市亦庄经济技术开发区,前身为“北京天星博迈迪医疗器械有限公司”。

2023年3月,北京天星博迈迪医疗器械有限公司正式更名为北京天星医疗股份有限公司,主营业务为运动医学临床解决方案,产品矩阵主要涵盖植入物、有源设备、相关医疗耗材及手术工具、以及再生修复产品等63款产品。

截至2025年底,天星医疗拥有27项第三类及25项第二类医疗器械证书,是国内运动医疗行业中持证最多的企业。

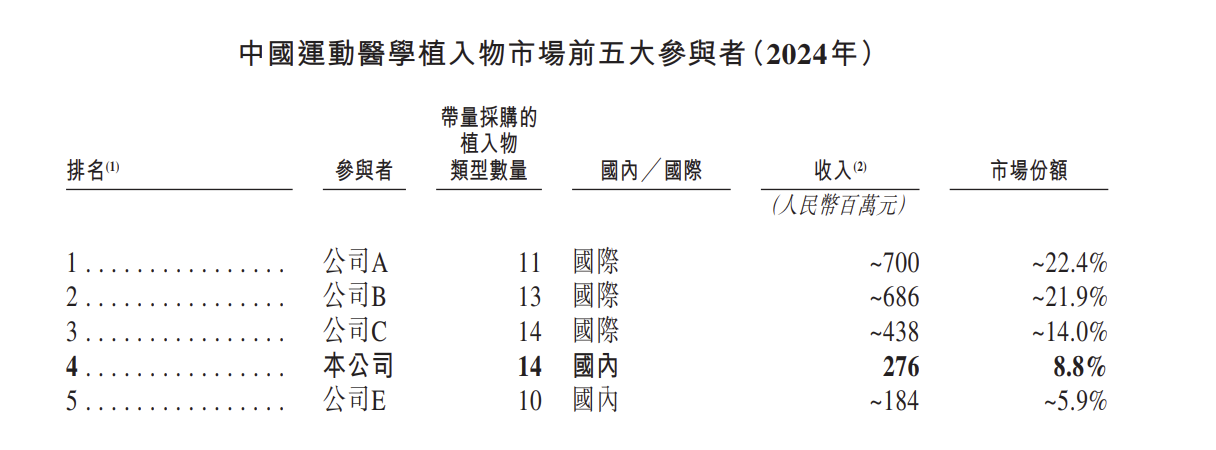

另据灼识咨询数据,以2024年的销售收入计算,天星医疗是中国第四大运动医学设备提供商,市场份额约占中国运动医学植入物及器械市场的6.5%,也是最大的国产运动医学设备提供商。

招股书显示,天星医疗产品已在国内进入3000余家医院,累计销量突破200万件,并同步销往了欧洲、中东和东南亚的50多个国家及地区。

当下,中国运动医学行业仍处于发展初期,与发达国家相比存在巨大发展空间,根据弗若斯特沙利文的数据,2024年中国运动医学市场规模约54亿元,预计2030年达到121亿元,年复合增长率14.3%。

目前,中国运动医学相关设备和医疗器械方面仍由外资主导,包括施乐辉、 Arthrex、史赛克、强生等跨国巨头企业占据了大部分的市场份额,行业格局高度集中。

资料显示,2024年,按销售收入计,中国五大运动医学植入物及器械提供商约占市场份额的59.3%,其中就有四家为外资品牌。这也意味着虽然天星医疗在国产品牌行列中位置靠前,但相较于外资品牌,仍然有较大差距。另国内主要的运动医学厂商,除天星医疗,还有两家非上市公司锐健医疗和德美医疗。

运动医学设备市场主要划分为运动医学植入器械与再生器材两大板块。聚焦核心的植入物领域,从天星医疗的市场表现来看,按2024年以销售收入口径统计,其位列国产品牌首位、全行业第四,在国内运动医学植入物市场的占有率约8.8%。

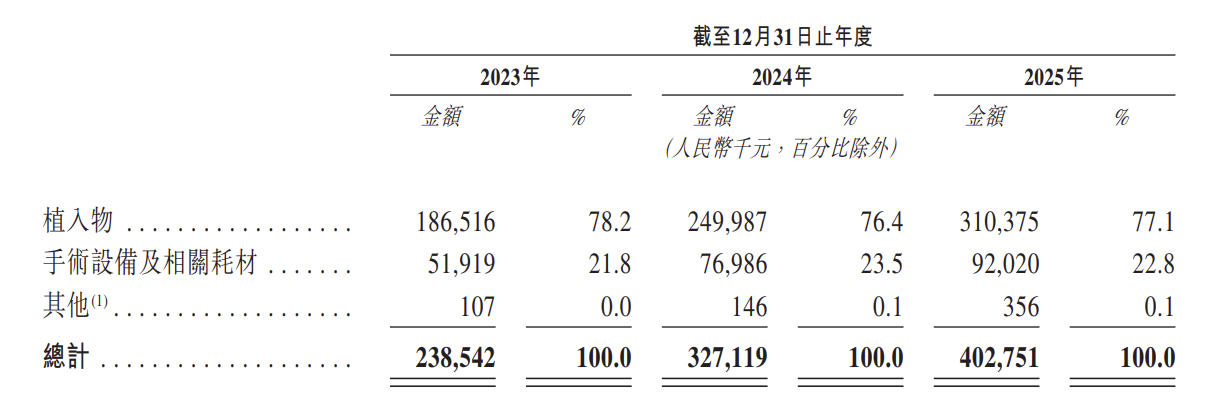

目前,植入物是天星医疗业绩营收的主力,为其贡献了约八成的收入,天星医疗的植入物产品主要包括带线锚钉、界面螺钉和钉鞘固定系统、以及半月板缝合系统等。

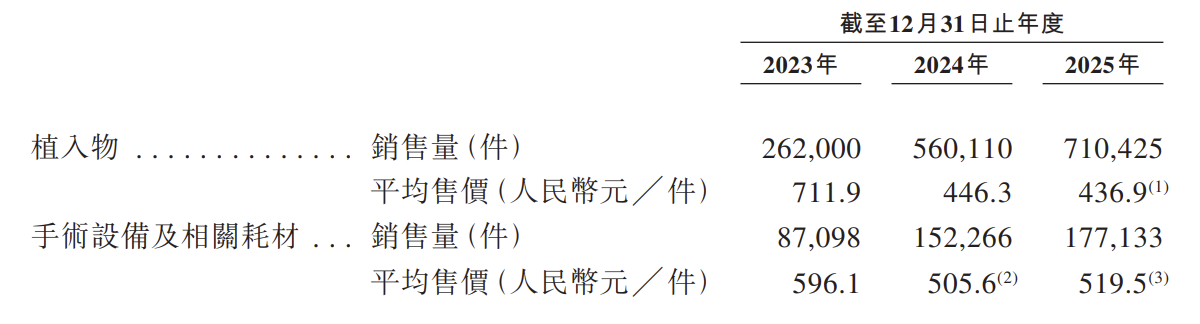

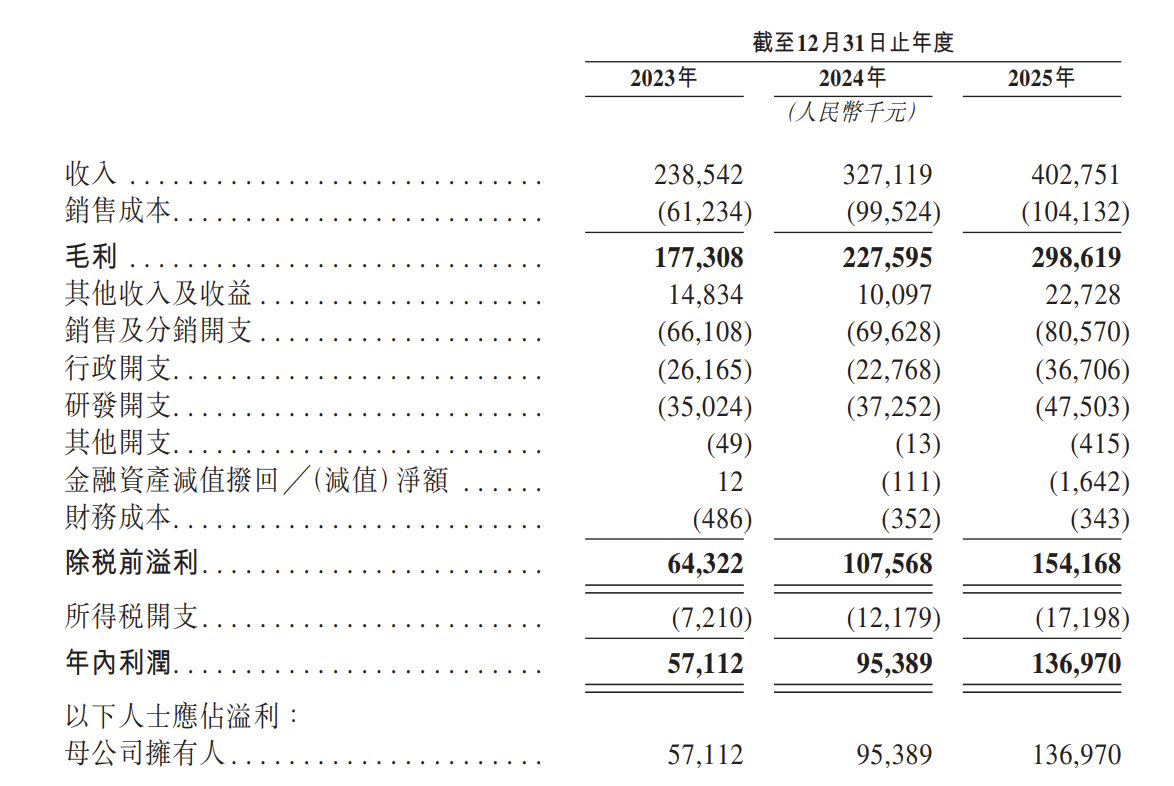

2023年-2025年,植入物的销售收入分别为1.87亿元、2.50亿元、3.10亿元。迄今为止,天星医疗已有14款核心植入物产品被纳入集采,平均售价从711.9元降至436.9元,降幅超过37%,毛利率由2023年的79.0%下降至2025年的77.1%。

不过集采带来的以价换量效应同样凸显。纳入集采后,天星医疗植入物销量由26.2 万件大幅攀升至71.0万件,两年增幅达1.7倍。但公司也在招股书中坦言,产品价格可能面临下调压力,倘若销量增长无法充分对冲降价带来的利润损耗,财务业绩及经营业绩可能会受到不利影响。

与此同时,伴随DRG、DIP政策的全面落地推广,医疗机构或将通过议价压价、控制耗材使用量等方式,平衡医保结算限额,也进而可能会对天星医疗的产品销售形成冲击。

手术设备及相关耗材是天星医疗第二大收入来源,对收入的贡献虽远低于植入物,不过近年来有所提升。2023年-2025年,该产品分别实现收入5191.9万元、7698.6万元、9202.0万元。

为了对冲国内的价格下行的压力,近年来天星医疗也在大力拓展海外市场,目前整体规模仍较小,但增长速度较快,2024年-2025年,天星医疗海外市场收入分别为约为0.2亿元和0.7亿元,占总营收比重从6.4%提升到了17.4%。

整体来看,相较于多数赴港上市仍未盈利的生物医药企业,天星医疗已实现盈利,2023年-2025年,其分别实现营收2.39亿元、3.27亿元、4.03亿元;毛利分别为1.77亿元、2.28亿元、2.99亿元;归母净利分别为5711万元、9539万元、1.37亿元。

▌创始人之一为80后哈工大博士

股权结构上,创始人之一董文兴是天星医疗的实际控制人,其是一名80后,直接持股33.14%,合计控制41.47%的投票权,天星医疗上市后,其仍将持有35.1%的投票权。

资料显示,董文兴先后取得西安理工大学材料成型学士学位、北京工业大学材料加工硕士学位,以及哈尔滨工业大学先进制造专业博士学位。从业履历方面,2010年9月至2015年9月,其任又职于国家食品药品监督管理总局医疗器械技术审评中心,担任审评员,后续又加入国内生物材料龙头长春圣博玛,并出任副总经理。

天星医疗还有另外两位联合创始人,即聂洪鑫和陈灏。资料显示,聂洪鑫是一名医疗器械领域投资人,初始持股比例达55%。其早期股份曾由亲属代为持有,且在IPO 前持续减持,累计套现约4.9亿元,上市前持股已稀释至4.90%。

陈灏则初始持股10%,主要负责公司生产体系搭建与日常运营管理。为规避关联交易相关合规风险,其已于2019年10月完成全部股权转让。

另在港股IPO上市前,天星医疗已完成4轮融资。具体而言,天星医疗曾于2020年3月获得了君联资本的天使轮投资;2020年7月,又获得A轮融资,投资方包括君联资本旗下苏州君联、沛昕及关联主体BESTALIVE;2022年1月,天星医疗完成 2亿元B轮融资,投后估值21.28亿元,本轮由奥博资本领投,君联资本、德福资本、宁波乾怡等同步跟投;

天星医疗最近的一次融资发生在2023年1月,雅惠锦霖、建兴医疗、银河源汇、朗玛六十一号、朗玛六十二号、苏州君联、宁波先达、台州思达、霍尔果斯达到等9名投资者在C轮合计增资4500万元。

其中,君联资本展现出极强的资本粘性,自2020年天使轮入局天星医疗后,又陆续参与A 轮、C轮多轮融资,持续加码投资,其持股比例15.1%,是天星医疗的第一大机构股东。

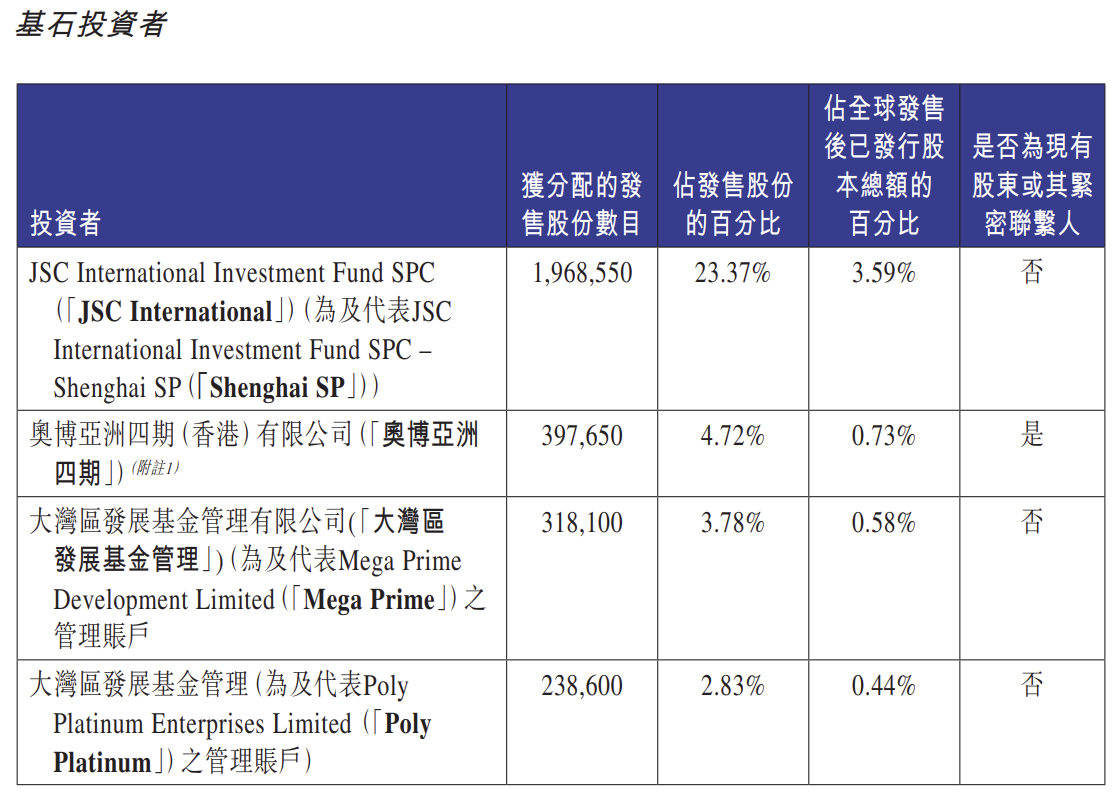

另此次上市,天星医疗引入了三名基石投资者,包括JSC International、奥博亚洲四期、大湾区发展基金管理有限公司(以两个不同的管理账户进行投资),累计认购了约3700万美元(折合约2.90亿港元)股份,占此次全部发售股份的34.71%,及已发行总股本的5.33%