①联讯仪器盘中股价上涨超过13%,最高触及1060元/股,成为A股第九只股价突破1000元的股票;

②从统计结果来看,多家创新药企在近年来实现研发商业化落地加速,其业绩也因此受益收获大幅增长。

《科创板日报》4月30日(记者 李佳怡)近日,上海商米科技集团股份有限公司(下称“商米科技”)在港交所主板挂牌上市,其为全球最大的安卓端商业物联网解决方案提供商,市场份额超10%。

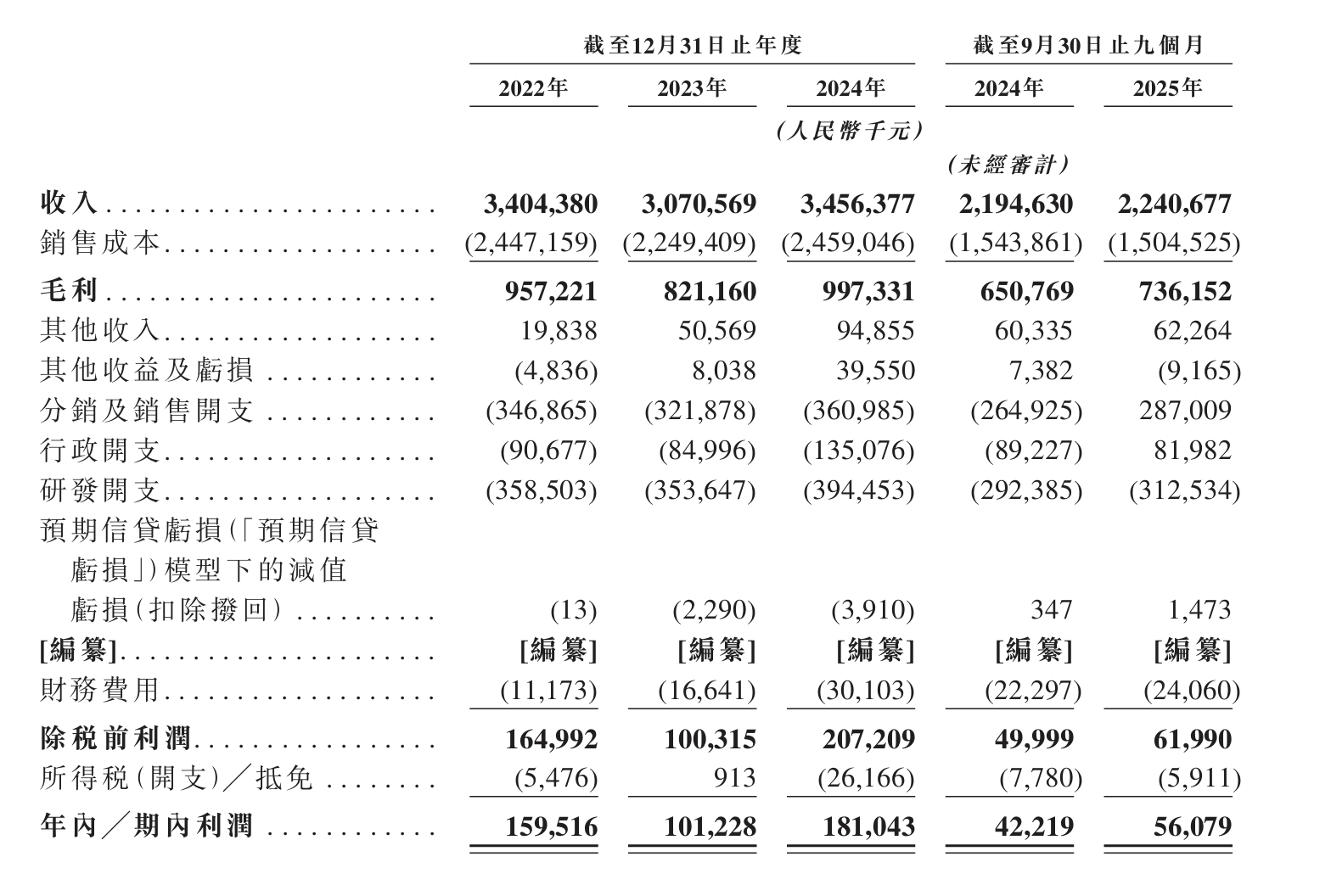

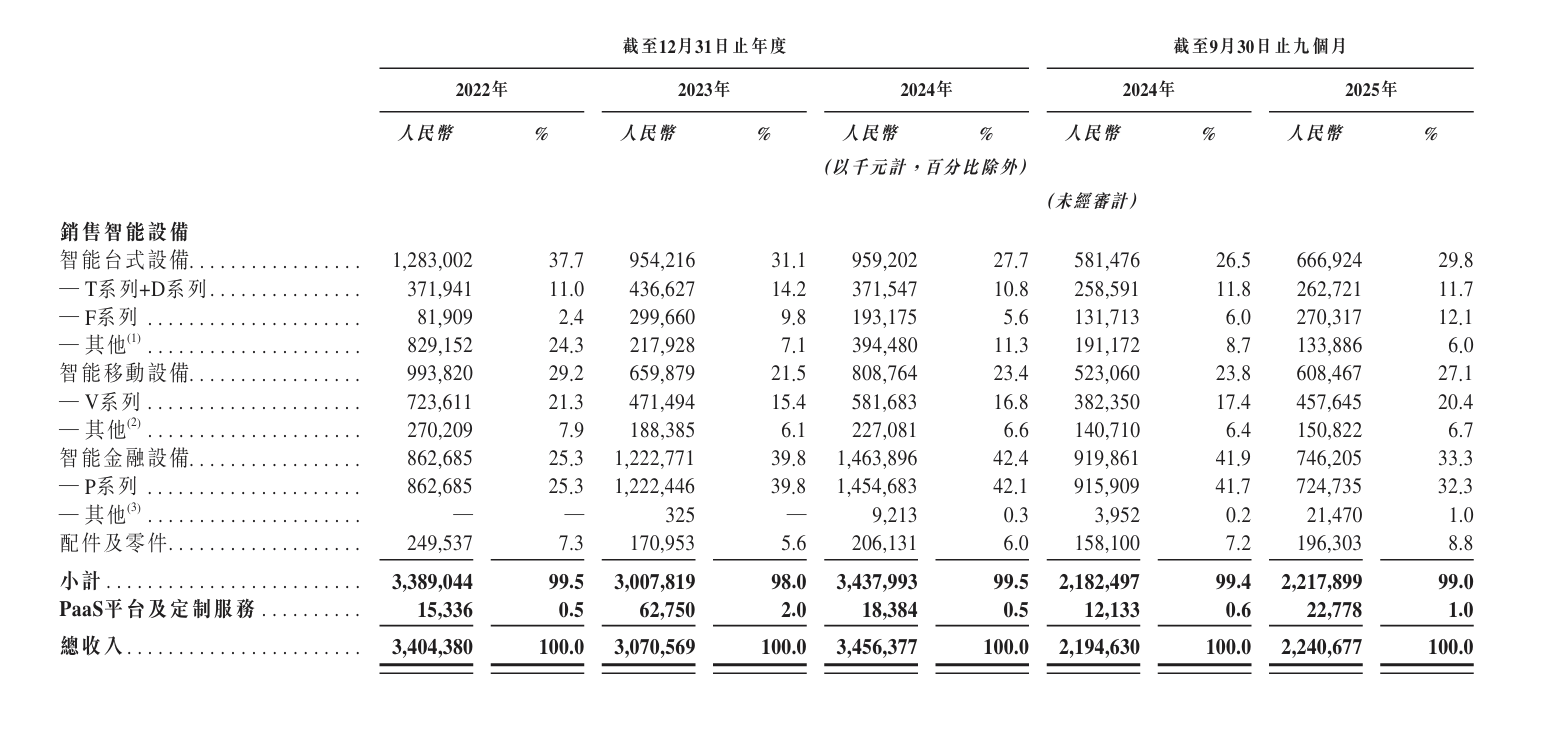

《科创板日报》记者注意到,2023年至2025年前三季度,商米科技营业收入分别为30.71亿元、34.56亿元和22.4亿元。目前来看,智能设备销售仍为商米科技贡献99%以上营收,PaaS等软件服务虽增速达87.7%,但体量尚小。

上市后,如何从硬件冠军向平台生态跨越,仍是林喆需要面对的长线考题。

▎港股"打新"新标杆,首日涨幅达241%

4月29日,商米科技正式在港交所主板挂牌上市,发行价为每股24.86港元,首日开盘报97.5港元,较发行价上涨292.2%。截至当日收盘,报84.8港元,上涨241.11%,总市值为341.43亿港元。

商米科技成立于2013年,总部位于上海,其业务模式集智能硬件、软件及数据洞察于一体,赋能线下商业场景实现数字化转型,产品涵盖智能设备、SUNMAX BIoT PaaS平台以及尚未实现商业化的数据驱动智能网络SUNMATRIX。

在市场份额方面,根据灼识咨询的数据,按2024年收入计,商米科技占据全球安卓端BIoT解决方案市场10%以上的份额,是全球最大的安卓端BIoT解决方案提供商。

据披露,商米科技的服务覆盖全球200多个国家和地区,智能商业物联网设备的月活量达到600万台,应用程序下载量超2亿次。

业绩方面,随着产品结构不断优化,商米科技的盈利能力持续改善。2023年至2025年前三季度,商米科技营业收入分别为30.71亿元、34.56亿元和22.4亿元;年内利润分别为1.01亿元、1.81亿元和0.56亿元。

与此同时,商米科技综合毛利率由2023年的26.7%稳步提升至2024年的28.9%。2025年前三季度,毛利率进一步升至32.9%。

目前来看,销售智能设备业务为商米科技最大的收入支柱,其营收占比常年超过99%。2023年至2024年,该业务收入分别为30.08亿元、34.38亿元,2025年前三季度为22.18亿元。

与此同时,PaaS平台及定制服务收入呈现高速增长,从2024年前三季度的12.1百万元增至2025年同期的22.8百万元,增幅达87.7%。

▎中专毕业生的三次创业,获蚂蚁、美团、小米三重加持

商米科技的创始人林喆来自广东潮汕,1976年出生,1994年7月毕业于汕头市鮀滨职业中学。

公开资料显示,林喆19岁开始创业,从汕头街头销售电脑零件起步,两年内将月销售额做到了300万元。1996年,21岁的林喆发现国内POS机市场几乎被外国品牌垄断,国产替代空间广阔,于是创立了川田科技,推出了中国首款民营POS机,价格仅为进口设备的十分之一。

移动互联网兴起后,林喆于2013年在上海创办了"我有外卖",即商米科技前身,切入外卖O2O领域。2014年末面对行业的激烈竞争,他选择全面转向B端商户智能解决方案。

2016年,公司更名为商米科技,同年推出的全球首款智能POS机V1大获成功,三个月内成为中国安卓POS机市场第一。2018年,商米科技发布了全球首台刷脸支付设备,与支付宝合作在全国门店使用。

成立至今,商米科技已走过数轮融资,汇聚了一份堪称豪华的股东名单。

2014年,暴龙投资以数百万元完成天使轮注资;同年及次年,小米通过旗下金星创投连续助力商米科技的A轮与B轮融资。2015年5月,美团通过旗下汉涛咨询参与投资;2019年,蚂蚁集团则通过旗下云鑫创投领投,完成数亿元C+轮融资。

商米科技股东结构显示,目前,蚂蚁集团持股27.27%,美团持股8.20%,小米持股7.78%,三大战投合计持股超过43%。

值得注意的是,商米科技与几大股东之间不仅存在资本联结,更形成了“股东+客户”的深度绑定关系,为公司的营收提供了稳定支撑。

例如,商米科技是蚂蚁集团"刷脸支付"和"支付宝碰一下"支付的核心商用终端设备提供商,双方联合研发的相关专用商用终端已广泛渗透至便利店、餐厅、商圈等线下消费场景。同时,美团海外业务Keeta及其他外卖平台同样大量采用商米智能终端。

从潮汕街头摆摊到港交所敲锣,林喆用三次创业完成了身份转换。而在硬件业务仍占绝对主导的当下,如何真正向平台化转型,也将是商米科技上市后的长期课题。