①4月创业板指涨超15%创近十年新高,行情由AI算力、新能源等核心赛道及头部权重股驱动;

②多家券商认为当前创业板指估值合理、被低估,中期仍有上行空间,阶段性震荡不改变长期向上趋势;

③后市配置聚焦AI算力与新能源双主线,指数化与聚焦高景气赛道成为主流投资策略。

财联社4月30日讯(记者 陈俊兰)国网英大4月29日晚披露2025年年报,英大证券全年经营业绩也随之完整揭晓。

年报显示,2025年英大证券实现营业收入8.59亿元,同比基本持平;实现净利润2.5亿元,同比增长41.93%。归母净利2022—2025年连续实现4年增长。值得注意的是,英大证券信用评级在报告期内首次由AA+提升至AAA。

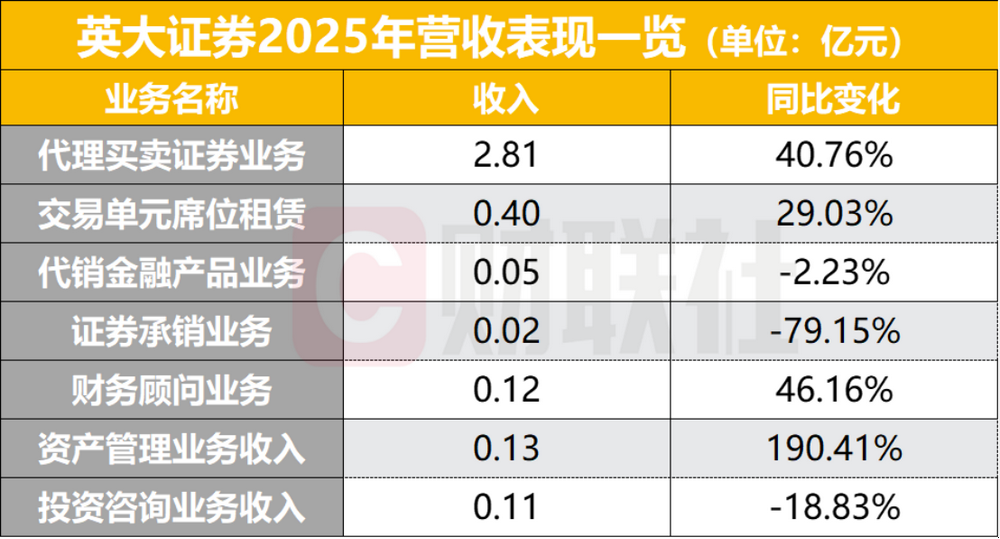

从业务收入结构来看,经纪业务是主要收入来源,全年实现经纪业务收入4.04亿元。其中,代理买卖证券业务、交易单元席位租赁收入同比增幅均超29%;而证券承销业务收入仅0.02亿元,同比大降79.15%,成为拖累业绩的主要因素,资产管理业务收入0.13亿元,同比增长190.41%,虽然增长明显,但对营收贡献有限。

经纪业务增长41.75%,财富管理转型初见成效

英大证券2025年经纪相关业务呈现全面回暖态势。公司全年实现经纪业务收入4.04亿元,同比增长41.75%。英大证券在2025年全面推行了“投顾转型”战略,具体打法包括上线智能投资交易工具,以及深度挖掘国网产业链上的高净值客户。

年报数据显示,公司2025年代理买卖证券业务收入2.81亿元,同比增长40.76%;交易单元席位租赁收入0.4亿元,同比增长29.03%,投顾管理资产规模达52.26亿元,同比增长4倍。

信用业务端,公司构建资产、创收、利率等多维风控模型,实施“一分支一策略”差异化开拓,融资融券日均余额31.73亿元,同比增长32.1%,整体维持担保比例273.24%,资产质量保持高位。依托国网体系资源优势,公司高净值客户数量与资产规模同步增长,客户结构持续优化。

自营业务双轮驱动,固收权益双线稳健

英大证券自营业务在2025年延续稳健风格,固收与权益投资双线发力,实现稳定收益。

权益投资端,公司有效应对市场波动,形成低波动与高弹性并重的“双轮驱动”策略,投资收益率为8.88%。固收投资精准把握利率走势,积极布局转债、REITs、黄金ETF等多元资产,实现8.52%的年收益率。

投行业务承压收缩,特色化转型仍待破局

与经纪业务的回暖形成鲜明对比的是,英大证券的投行业务在2025年遭遇明显下滑。年报显示,证券承销业务收入仅0.02亿元,同比大幅下滑79.15%,成为公司所有业务条线中降幅最大的板块。

不过,公司并未放弃投行业务的布局。年报中提到,英大证券将打造特色投行,聚焦新型电力系统建设领域,为产业链企业提供专业化的股权融资、债券承销等服务。未来,公司或依托国网的产业背景,深耕能源电力细分赛道,打造差异化的投行业务优势。

资管业务增速领跑,营收占比低

2025年,英大证券的资产管理业务实现收入0.13亿元,同比增长190.41%,增速在所有业务条线中领先。不过,从收入规模来看,资管业务在公司整体营收中的占比仍较低,后续仍需持续发力,扩大主动管理规模,提升市场影响力。

据了解,英大证券近年来持续优化资管产品结构,压降通道业务规模,发力主动管理产品,尤其是结合国网产业背景,推出了服务能源电力产业链的特色资管产品,受到市场认可。同时,公司也在探索买方投顾与公募协同发展路径,试图打造新的业务增长点。

数字化集约化双轮布局,科技赋能提质增效

2025年,英大证券锚定数字化与集约化两大核心方向,加速科技赋能与运营升级,筑牢长期发展根基。数字化层面,公司深入推进业数融合,升级“三中台四系统”核心架构,打通与国家电网智慧共享财务平台、金融中台的数据链路,实现业务数据实时穿透与智能分析。AI技术深度应用于投顾服务、智能交易、风控合规等场景,构建“人工+智能”运营闭环,提升服务精准度与运营效率。同时探索能源电力数据资产证券化,开发数字经济金融产品,助力能源数字经济发展。

集约化层面,公司依托国网英大统一管理平台,建立“三分四管住”管控体系,实现业务分类、分级、分产品核算,管住业务清单、风险偏好、交易对手与客户集中度,提升穿透式监管与资源配置效率。通过标准化流程再造、中后台集中运营,降低管理成本,提升响应速度,为一线业务赋能,构建“总部统筹、区域协同、专业支撑”的集约化运营新格局。