×

①高通最新财报营收与EPS均同比下滑,且Q3指引低于预期; ②公司明确表示中国市场安卓手机芯片出货将在当前财季触底、随后恢复增长,带动股价盘前大涨超12%; ③管理层透露年内将向一家超大规模云服务商出货数据中心AI芯片,以及正与多家AI公司推进移动设备合作。

财联社4月30日(编辑 史正丞)深受内存涨价之苦的智能手机芯片巨头高通(Qualcomm),终于迎来(自称)苦尽甘来的时刻。因此,即便公司对于当前财季的业绩指引低于市场预期,其股价仍迎来畅快大涨。

截至发稿,高通周四盘前涨超12%,今夜有望挑战2026年以来的新高。

财报方面,在截至今年3月29日的2026财年第二财季期间,公司实现营收105.99亿美元,调整后每股收益2.65美元,均同比下降但大致符合预期。公司预期第三财季的营收区间为92亿美元-100亿美元,低于分析师一致预期的102.9亿美元。

因此,高通在周三盘后交易时段一度跌近7%,随后迎来强势反转,因为公司在财报和财报会上信誓旦旦地表示,来自中国市场的QCT(高通芯片业务)安卓手机芯片出货量将在当前财季触底,并在随后的季度出现环比增长。

高通在财报中“关于存储环境的更新”一项中写道:

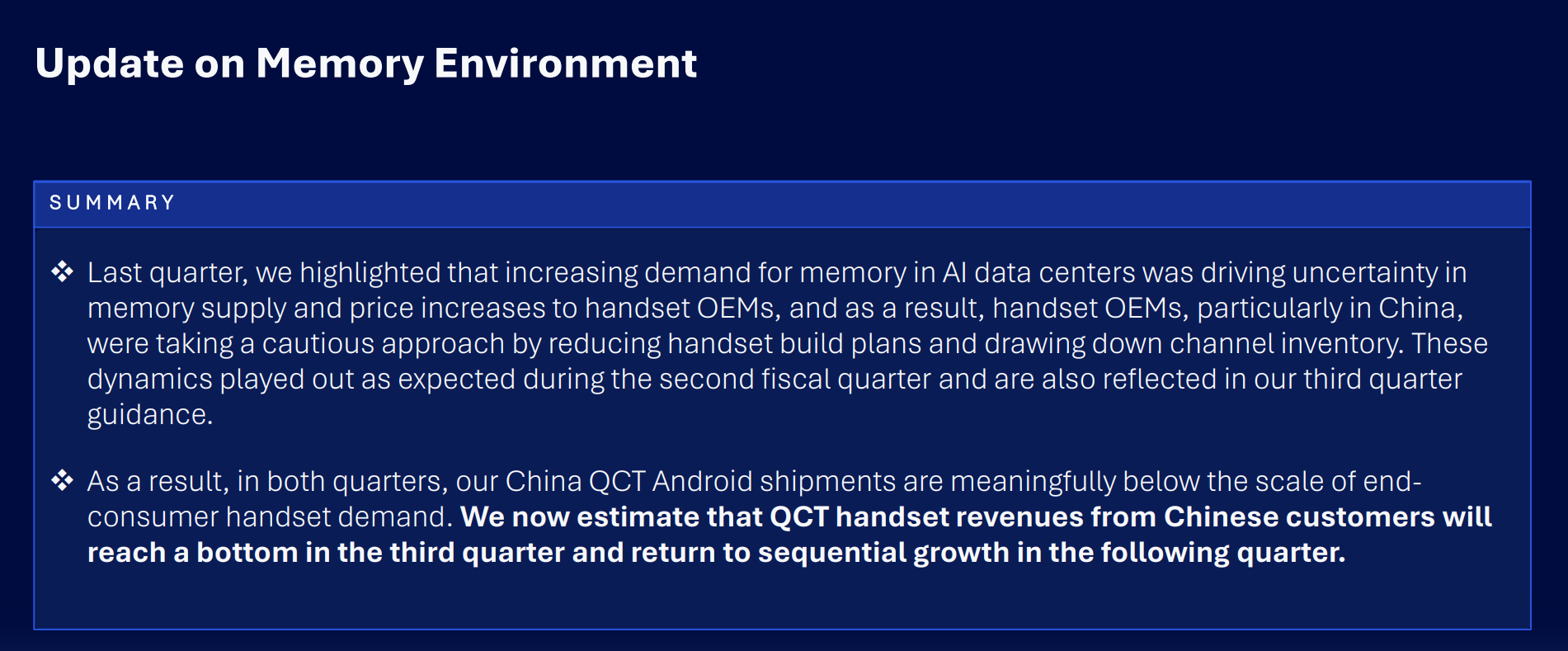

上一季度我们曾指出,AI数据中心对存储需求的持续增长正在推动存储供应趋紧,并导致向手机OEM厂商传导价格上涨压力。因此,手机OEM厂商(尤其是在中国)采取了更为谨慎的策略,包括下调手机生产计划以及降低渠道库存水平。这些变化在第二财季的发展情况基本符合我们的预期,并且也反映在我们对第三财季的业绩指引中。

因此,在这两个季度中,我们来自中国市场的QCT安卓手机芯片出货量明显低于终端消费者手机需求规模。我们目前预计,来自中国客户的QCT手机业务收入将在第三财季触底,并在随后一个季度恢复环比增长。

由于市场眼下并没有看到“存储芯片涨价潮”到头的迹象,高通如此断言,也在财报电话会议上遭到分析师们集体发问“你们哪里来的信心”。

高通首席财务官Akash Palkhiwala解释称,存储涨价对中国手机OEM厂商的影响,主要可以分为两个方面。首先是市场规模出现了一些小幅下滑,尤其是在中低端机型领域。但影响更大的因素,是OEM厂商主动放缓备货节奏,并持续消化渠道库存。这两个因素都已经体现在截至3月季度的业绩表现中,同时也反映在6月季度的业绩指引里。因此,这两个季度的出货量实际上都会显著低于终端消费者的真实手机需求水平。

Akash随后放言:“展望未来,我们有信心认为第三财季将是本轮周期的底部。随着后续季度推进,我们的收入水平将会更加接近手机市场的真实规模水平,而不是继续受到渠道库存去化因素在预测期内持续拖累的影响。”

高通总裁兼首席执行官克里斯蒂亚诺·阿蒙也跳出来补充称,由于高通的专利授权业务,公司能非常清楚地判断手机激活量、用户需求与公司芯片出货规模之间的关系。基于这些动态,高通能够非常明确地看到,第三财季将成为本轮周期的底部。

除了库存因素外,高通也认为AI代理能力很快将开始影响高端市场。阿蒙举例称,基于豆包的中兴努比亚AI手机,以及小米近期宣布的Miclaw代理框架为例,高通对AI升级周期如何展开已经有了清晰的预见。

与此同时,高通自己的AI芯片业务也在悄悄萌芽。

阿蒙在财报会议上宣布,公司本年(日历年)内将向“一家超大规模云服务商”出货数据中心芯片。不过他拒绝透露具体客户名字,仅表示更多细节会留到6月的投资者日上公布。

对于本周引发资本市场强烈兴趣的“OpenAI、高通合作造AI手机”传闻,阿蒙对媒体回应称:“我们一直在讨论个人AI设备,也就是移动设备的未来形态。你应该预期,我们不仅在与他们合作,也在与当今大多数AI公司开展合作。因此,在芯片设计层面的合作推进是非常活跃的。我们不会针对任何具体设备发表评论,但你可以理解为,我们正在与这些相关方向的各方普遍展开合作。”