①宇树科技今日举行IPO网上投资者交流会。王兴兴表示,将持续深耕通用具身智能机器人核心零部件研发和产业落地;

②会上,宇树科技管理层与保荐代表人就市场关注的产品商业化进程、技术落地情况、市场竞争现状、未来产业发展等问题回复约300条。

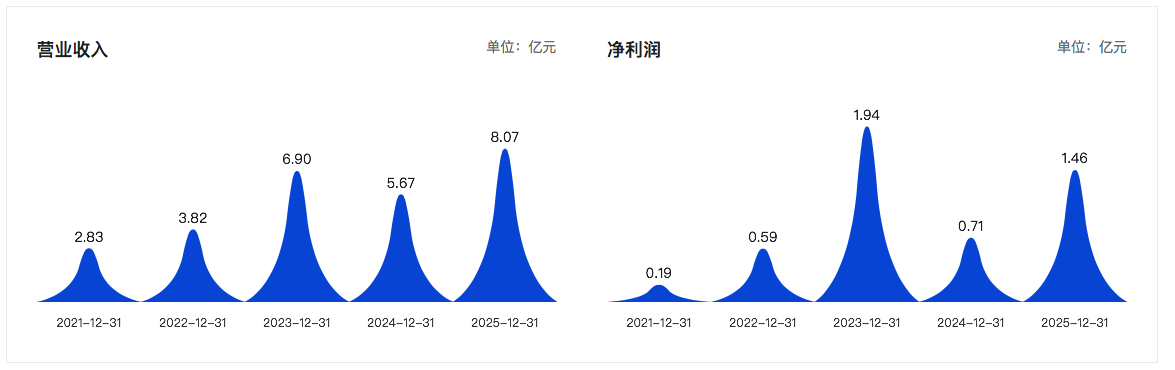

《科创板日报》4月30日讯(记者 徐红)4月29日晚间,山外山(688410.SH)披露2025年年度报告。在2024年业绩短暂回落后,公司2025年重回增长轨道,营业收入创下近5年新高。

2025年,公司实现营收8.07亿元,同比增长42.24%;归母净利润1.46亿元,同比增长105.8%;扣非后归母净利润为1.39亿元,同比增长143.21%。

同日披露的一季报显示,经营继续回暖。2026年一季度,公司实现营收2.3亿元,同比增长21.33%;归母净利润为5447.66万元,同比增长47.21%;扣非后归母净利润5092.1万元,同比增长45.69%。

公司表示,业绩回暖主要归因于几个原因:1、产品市场占有率持续提升,推动了血液净化设备销售收入的稳步增长;2、报告期内公司自产的血液净化耗材销售收入大幅提升;3、随着产销量提升,自产耗材单位固定成本进一步下降,毛利率提升,公司总体盈利能力进一步加强。

作为国内血液净化设备龙头,根据今日标讯数据,2025年山外山在中国血液透析机市场占有率达21.44%,行业排名第三, 稳居国产品牌第一;连续性血液净化设备市占率20.77%,连续多年位居国内行业第一。

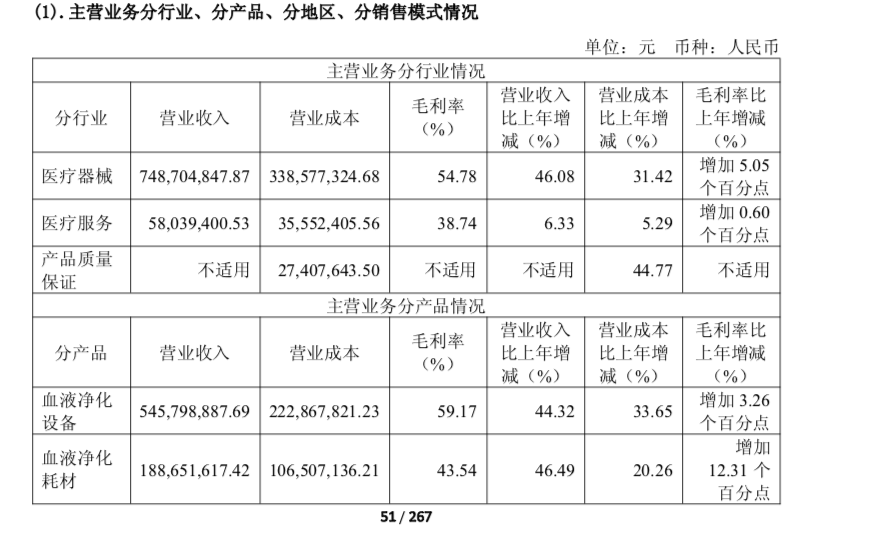

公司也是国内少数实现“产品+服务”全产业链布局的血液净化企业。核心产品既包括血液灌流机、血液透析机、连续性血液净化设备(CRRT)等设备类产品,也有血液透析浓缩液(干粉)、血液透析器、连续性血液净化管路、一次性使用血液灌流器、透析液过滤器等耗材类产品。

此外,公司还运营连锁血液透析中心,截至报告期末已建成6家,主要为肾科患者提供服务。不过,目前医疗服务板块仍处于市场培育期,2025年营收占比约7%,而医疗器械(设备+耗材)贡献了超90%的营收。

《科创板日报》记者注意到,在2025年年报中,公司多次提及自产耗材,而自产耗材也是公司2025年业绩增长的重要引擎,背后核心逻辑是“设备放量带动自产耗材消耗”,叠加规模效应降本增效。

据年报,2025年公司血液净化耗材实现营业收入1.89亿元,同比增长46.49%;其中自产耗材营收1.5亿元,同比大增92.59%,占比已近80%。

据山外山,目前国产品牌在国内血液净化耗材市场的占有率已超过50%,在海外市场的份额亦不断提升。其中,血液透析器、血液透析滤过器、血液灌流器等核心耗材技术含量高、 生产设备投入大。

近年来,国内企业持续加大投入,生产自动化水平显著提高,生产成本不断下降,产品获得国内外客户广泛认可,市场竞争力不断增强。而公司近年来持续加大在肾科、重症、肝病等领域血液净化耗材的研发投入,已基本完成全产业链布局。

尽管业绩向好,公司仍面临一定隐忧,包括部分核心原材料(如芯片、温度传感器、电磁阀等)仍依赖进口。对此,山外山表示已加大库存储备并开展进口替代研究。

此外,集采降价压力不容忽视。目前国内部分地区已开展血液净化耗材带量采购,山外山在年报中坦言,中标产品面临一定的降价压力,未中标产品后续销售难度加大。随着集采区域扩大及自产耗材陆续上市,公司将继续承受未中标或中标价较低的风险,对公司收入和业绩的增长造成不利影响。

公开资料显示,2024年1月,河南省牵头的23省联盟血透集采工作正式开标,这也是血透领域迄今为止规模最大、范围最广的一次集采工作,被业内称为血透“小国采”。本次集采中,血液净化耗材的平均价格下降了46%,并已于2024年6月1日开始落地执行。

同年6月,京津冀“3+N”联盟也迅速推进血透类耗材集采,287个产品中选,平均降幅达55.23%,中选结果已于去年7月落地执行。

值得关注的是,联合体采购这股风还吹到了血透设备领域。去年安徽、江苏相继抛出县域医共体采购大单。相较于以往的单体采购,采购方基本盘的扩大,意味着其议价能力随之增强。不过,从安徽省的中标结果看,相较于耗材,血透设备集采的降价力度较为温和。