①4月创业板指涨超15%创近十年新高,行情由AI算力、新能源等核心赛道及头部权重股驱动;

②多家券商认为当前创业板指估值合理、被低估,中期仍有上行空间,阶段性震荡不改变长期向上趋势;

③后市配置聚焦AI算力与新能源双主线,指数化与聚焦高景气赛道成为主流投资策略。

财联社4月30日讯(记者高艳云)券商一季度业绩迎来强势开局。截至4月29日晚,已有52家券商或其上市主体披露2026年一季度业绩,归母净利合计为655.31亿元,同比增37.99%;营收合计为1646.22亿元,同比增30.66%。

42家数据可比券商各业务条线表现如下:

自营业务净收入合计568.89亿元,同比增长17.44%,营收占比达37.69%,稳居第一大收入来源;

经纪业务保持高增长,净收入合计为472.37亿元,同比增44.18%,营收占比为31.3%;

利息净收入则迎来井喷式增长,利息净收入合计149.02亿元,同比激增86%,营收占比为9.87%。

资本市场创新政策带动投行业务持续增收,该业务净收入合计为88.51亿元,同比增32.66%,营收占比为5.86%。

资管业务普遍回暖,净收入合计为135.01亿元,同比增27.78%,营收占比为8.94%。

一季归母净利TOP10为中信证券(102.16亿元)、国泰海通(扣非57.11亿元)、华泰证券(48亿元)、广发证券(47.07亿元)、中信建投(36.67亿元)、中金公司(35.77亿元)、中国银河(33.2亿元)、招商证券(32.71亿元)、申万宏源证券(25.66亿元)、国信证券(21.05亿元)。

四分之三券商业绩正增长

在51家数据可比的券商中,50家实现盈利,盈利面高达98.04%。其中,39家券商净利润同比实现正增长,占比达75%。

头部券商表现稳健且增长强劲。除国信证券外,其余9家头部券商均实现增长。其中,中信建投净利接近翻倍,同比增长99.03%;中金公司、广发证券增幅也较为显著,分别同比增长75.19%和70.73%;国泰海通扣非归母净利润同比增长73.43%。

其他头部券商同比情况为中信证券(54.60%)、华泰证券(31.79%)、中国银河(10.09%)、招商证券(41.73%)、申万宏源证券(16.29%)、国信证券(-9.63%)。

相比之下,中小券商业绩弹性虽大,但风险也更高。7家券商一季净利增速接近或超过一倍,其中除中信建投为头部券商外,其余6家均为中小券商。这7家高增速券商或上市主体分别是华创云信(178.34%)、华源证券(140.00%)、信达证券(120.87%)、财达证券(114.53%)、财通证券(113.03%)、东北证券(102.84%)、中信建投(99.03%)。

与此同时,13家净利负增长的券商中,也仅有国信证券一家头部券商。中小券商中,国盛证券因持有的HTT股票市值波动,净利同比暴跌97.91%。

此外,天风证券一季度净利仅有22.36万元,同比下滑99.07%,扣非之后的净利润更是亏损3431.62万元,同比盈转亏。公司称主要系本期投资收益减少所致。天风证券一季度自营净收入为0.48 亿元,同比下滑88.29%;其中投资收益为0.71亿元,同比下滑83.89%,公允价值变动为损失0.14亿元。

行业集中度较高,马太效应愈加突出。以中信证券为例,公司一季度实现归母净利102.16亿元,约等于排名靠后的34家券商或上市主体之和。TOP10券商的净利之和为439.4亿元,在数据可比券商中占比高达72.9%。

上述52家券商的营收整体同比增速达30.66%,其中39家正增长、13家负增长。

4家券商一季营收跨过百亿大关,分别是中信证券(231.55亿元)、国泰海通(162.32亿元)、广发证券(116.82亿元)、华泰证券(104.22亿元)。

其他营收排名靠前的还包括中金公司(88.25亿元)、中信建投(76.96亿元)、中国银河(73.55亿元)、招商证券(69.73亿元)、申万宏源证券(57.37亿元)、国信证券(49.21亿元)。

自营依然占据营收第一重要位置

自营业务仍是券商业绩的“压舱石”和“分水岭”。

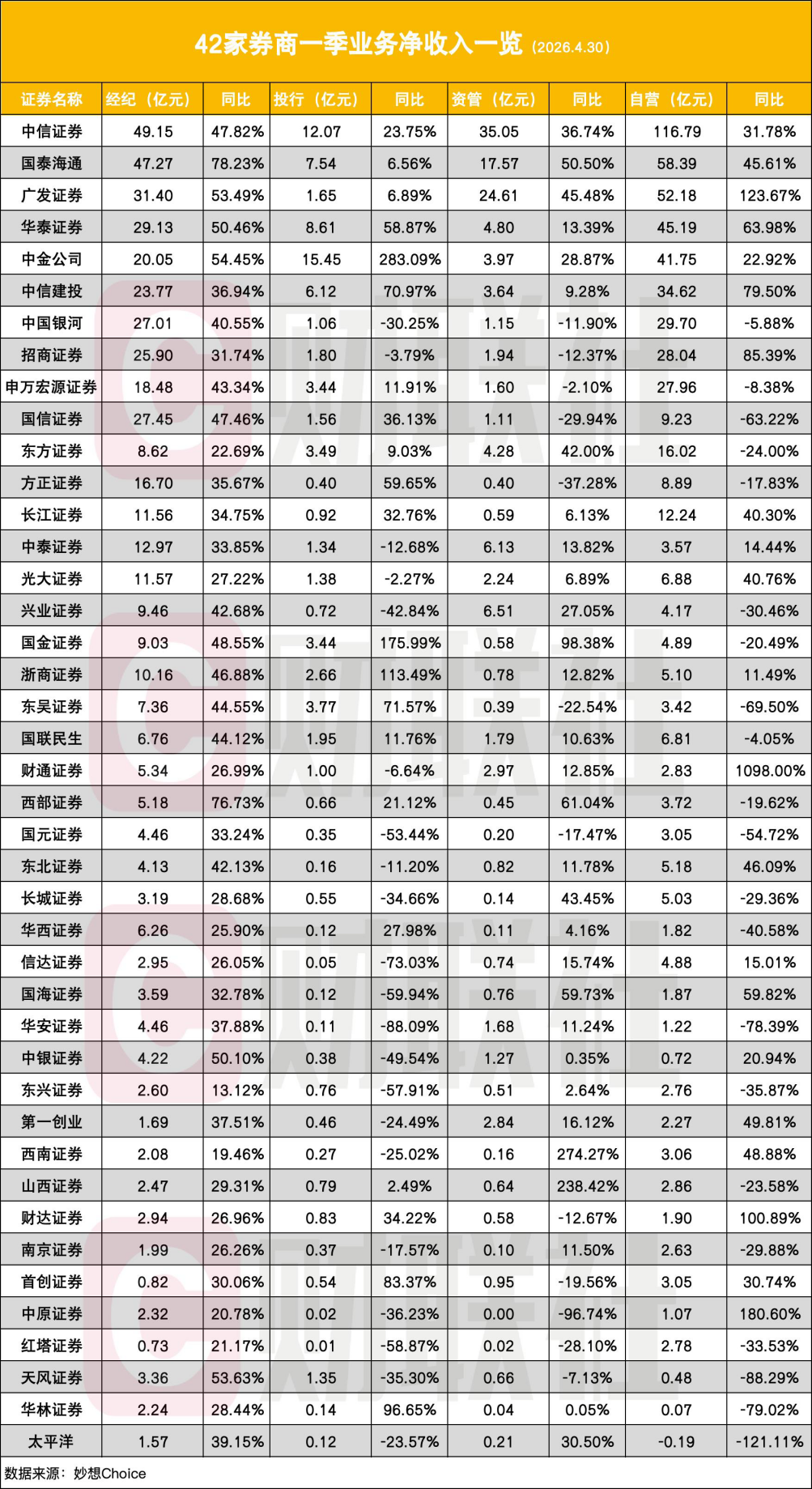

头部券商凭借多元化的资产配置和非方向性投资策略,展现出较强的业绩韧性。中信证券以116.79亿元高居榜首,其他一季自营净收入排名靠前券商分别为国泰海通(58.39亿元)、广发证券(52.18亿元)、华泰证券(45.19亿元)、中金公司(41.75亿元)、中信建投(34.62亿元)、中国银河(29.70亿元)、招商证券(28.04亿元)、申万宏源证券(27.96亿元)、东方证券(16.02亿元)。

头部券商中,广发证券自营增速惊人,同比增幅高达123.67%,显示出其较强的大资金运作能力。

中小券商则呈现“冰火两重天”的局面。例如,财通证券自营收入同比暴增1098%,太平洋证券等显著下滑,乃至亏损。这反映出在结构性行情中,部分券商投研方向出现重大偏差,或者衍生品对冲策略失效,导致业绩遭遇重创。

利息净收入激增近九成

受益于A股市场交投活跃,万亿成交量成为常态,经纪业务和信用业务成为业绩增长最确定的引擎。42家数据可比券商均实现经纪业务净收入的正增长。

一季度经纪净收入排名前十为中信证券(49.15亿元)、国泰海通(47.27亿元)、广发证券(31.40亿元)、华泰证券(29.13亿元)、国信证券(27.45亿元)、中国银河(27.01亿元)、招商证券(25.90亿元)、中信建投(23.77亿元)、中金公司(20.05亿元)、申万宏源证券(18.48亿元)。

投行分化加剧

一季度投行回暖明显,中金公司跃居一季度投行业务净收入第一,较第二名中信证券高出 28%。

一季度投行净收入排名前十券商依次为中金公司(15.45亿元)、中信证券(12.07亿元)、华泰证券(8.61亿元)、国泰海通(7.54亿元)、中信建投(6.12亿元)、东吴证券(3.77亿元)、东方证券(3.49亿元)、国金证券(3.44亿元)、申万宏源证券(3.44亿元)、浙商证券(2.66亿元)。

其中3家券商翻倍,分别为中金公司(283.09%)、国金证券(175.99%)、浙商证券(113.49%)。

中信、广发、国泰海通强势占据资管TOP3

随着公募费率改革及资管新规的深化,券商资管业务分化加剧。上述42家券商中,30家正增长、12家负增长。

中信证券、广发证券、国泰海通与其他券商在资管业务拉开差距,该业务一季净收入分别为35.05亿元、24.61亿元、17.57亿元。

其他可进排名前十券商还包括兴业证券(6.51亿元)、中泰证券(6.13亿元)、华泰证券(4.80亿元)、东方证券(4.28亿元)、中金公司(3.97亿元)、中信建投(3.64亿元)、财通证券(2.97亿元)。

头部券商在主动管理能力和品牌效应上展现出绝对优势。部分中小券商在去通道化后,因缺乏核心主动管理能力,存量规模萎缩,尚未找到新的增长曲线。