①中微公司与拓荆科技创下了归母净利润单季度历史新高;

②报告期内,各公司持续加大研发投入,强化设备工艺以顺应半导体技术演进;

③信达证券表示,从当前产业反馈来看,在AI需求加速释放的带动下,相关产业链上下游整体景气度维持在较高水平。

《科创板日报》4月30日讯(记者 史士云)4月29日晚间,美迪西(688202.SH)披露了2026年第一季度报。

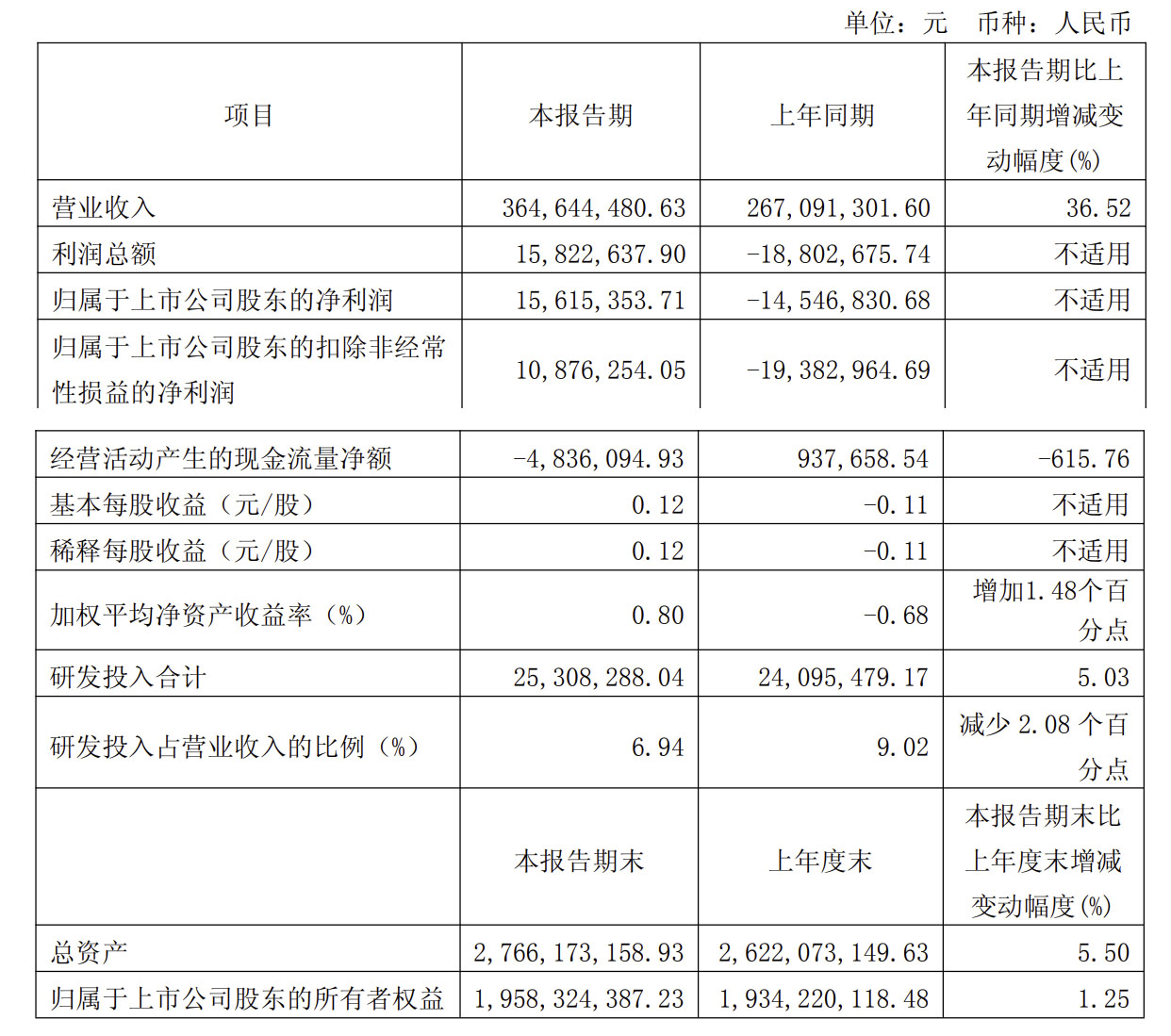

财报数据显示,美迪西2026年第一季度实现营收3.65亿元,同比增长36.52%,环比增长14.06%,归母净利润为1561.54万元,相较于上年同期的-1454.68万元同比增长207.35%,扣非归母净利润为1087.63万元,同比增长156.11%。

2026年Q1净利也创下美迪西近十一个季度以来的新高,对于该季度业绩的变化,美迪西并未在财报中做出说明。

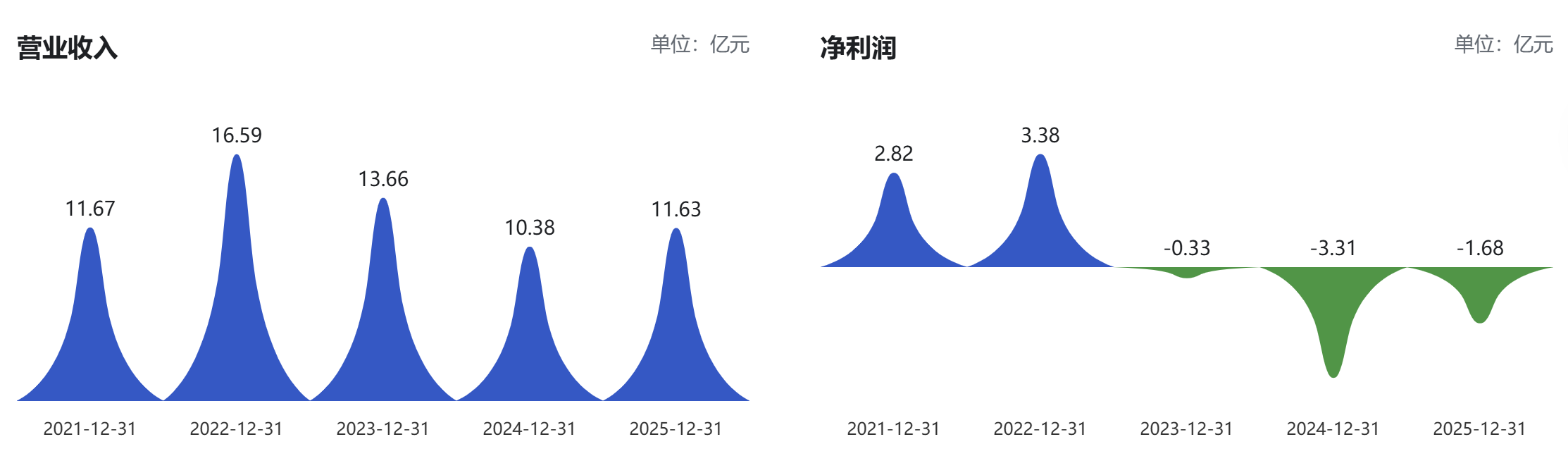

另值得一提的是,自2023年第三个季度以来,直至2025年第一季度,美迪西净利已连续出现七个季度净利为负,在2025年第二季度短暂回正后,该年度年第三、四季度再度陷入亏损。

受单季度盈利表现疲软影响,使得美迪西2025年全年业绩仍未能扭亏,该年度美迪西实现营收11.63亿元,同比增长12.08%,归母净利润为-1.68亿元,同比减亏49.27%,扣非归母净利润为-1.81亿元,同比减亏46.45%。

对于业绩的变化,美迪西表示系公司加快全球化战略布局,充分发挥研发平台资源和优势,提升了项目实施及项目交付的效率。同时,市场需求回暖,公司加强了应收账款管理,相关应收账款、长期资产、存货等减值损失较去年同期减少9839.85万元,综合推动公司经营业绩明显改善,实现亏损规模大幅收窄。

不过,美迪西在重大风险提示中明确,公司营收虽同比增长,但新签订单的业绩转化需要一定周期,受市场竞争影响,公司履约合同价格仍处于低位,盈利空间承压。

作为一家生物医药临床前综合研发服务CRO公司,美迪西提供的服务涵盖医药临床前新药研究的全过程,主要包括药物发现、药学研究及临床前研究。

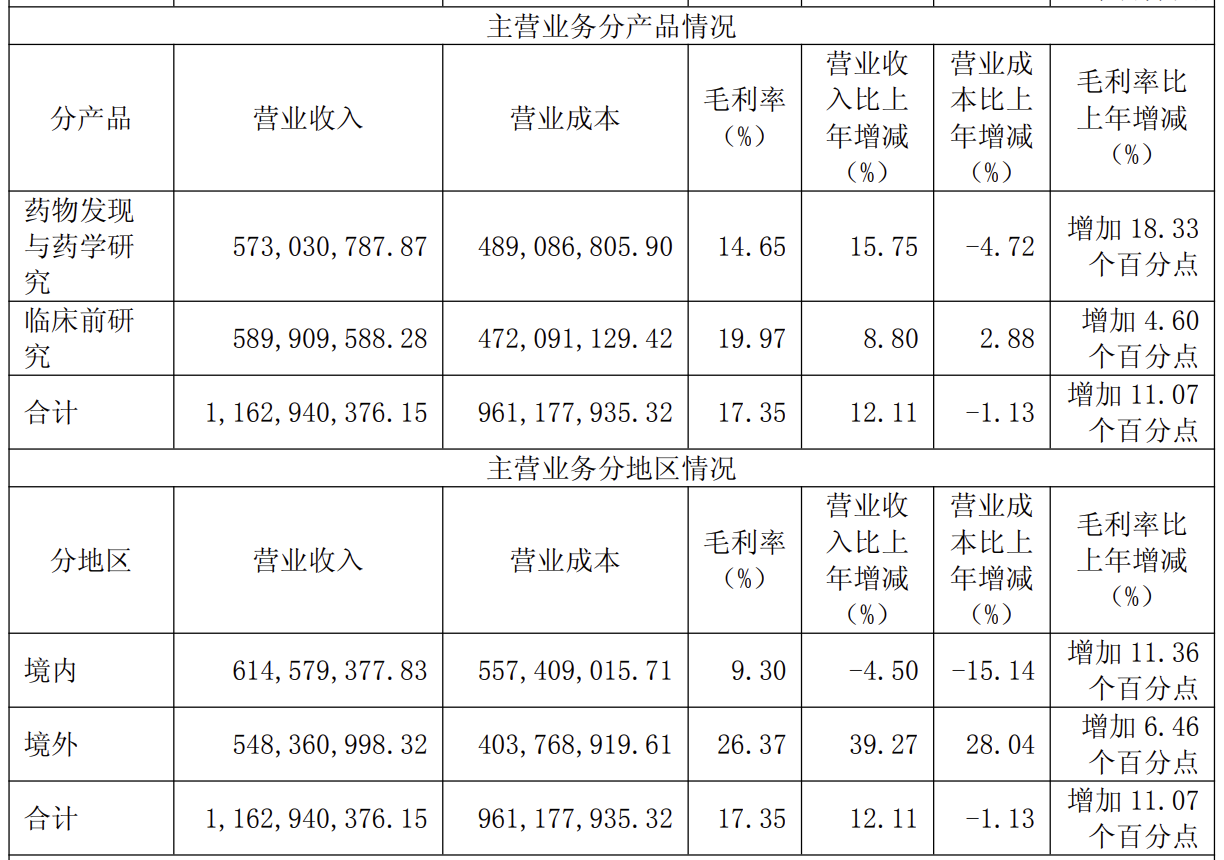

从具体的业务收入构成来看,其药物发现与药学研究2025年实现营收5.73亿元,同比增加15.75%,临床前研究实现营收5.90亿元,同比增加8.8%。

从美迪西分地区的收入来看,其2025年境内收入为6.14亿元,毛利率虽同步增加了11.36个百分点,但营收比上年同期下降了4.5%,其境外收入营收则同比增加了39.27%,达5.48亿元。

近年来,伴随着我国药品医疗器械审评审批制度改革、药品上市许可人制度(MAH)、仿制药一致性评价和带量采购、创新药医保谈判等一系列政策的不断推进,带动了国内创新药研发生产市场需求的持续增长,促进国内诸如药明康德(603259.SH)、康龙化成(300759.SZ)、泰格医药(300347.SZ)等本土龙头CRO企业的快速发展。

但也正是市场需求的增加,吸引了更多跨国CRO来华入局,诸如IQVIA(艾昆纬)以及Labcorp(徕博科)等跨国企业已陆续在国内设立分支机构,加快开拓国内市场。美迪西表示,公司不仅将在国内市场同跨国CRO形成业务竞争,伴随自身境外业务规模持续扩张,未来也将在海外市场与其正面角逐。

与此同时,公司还需直面国内头部CRO企业、药企自研部门及科研院校等多方主体的竞争,行业竞争日趋激烈。倘若后续无法稳固并强化核心竞争力,或将对公司盈利水平造成不利影响。

另近年来,CRO行业步入周期性调整与深度转型阶段,受全球宏观环境变化、生物医药投融资阶段性承压及竞争加剧的影响,国内的CRO企业面临挑战。

行业变化也直观反映在美迪西近年的业绩波动之中。2021年-2022年,公司营收、净利一度创下阶段性高点,营收峰值达16.59亿元,净利润最高为3.38亿元。但自2023年起,美迪西业绩开始“变脸”,2024年表现尤为疲软,营收滑落至10.38亿元,净利润更是大幅亏损3.31亿元。对于当期业绩下滑,美迪西彼时归因于宏观环境与行业市场变化带来的冲击。

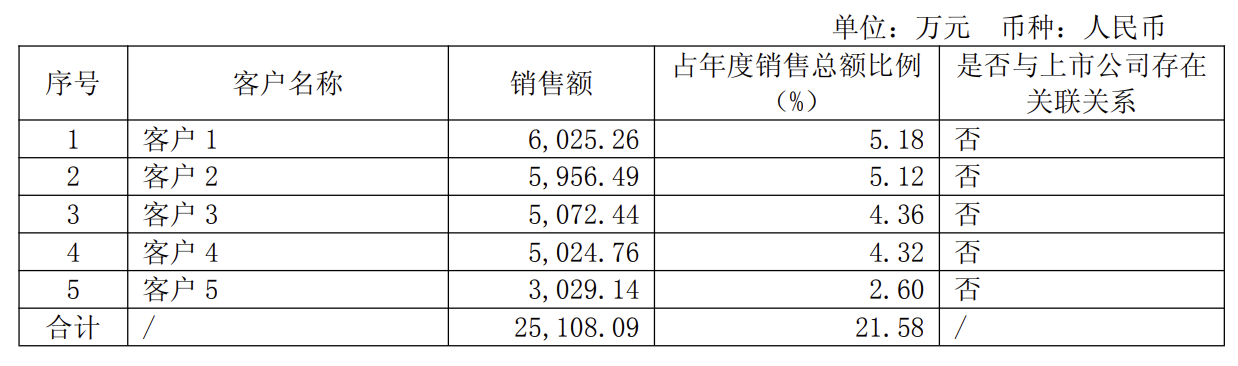

《科创板日报》还注意到,在2025年度,美迪西前五名客户销售总额为2.51亿元,占年度销售总额21.58%,客户集中特征较为显著,若核心合作客户需求变动、合作终止或议价能力提升,也或将对其的营收稳定性与经营业绩带来潜在影响。