①资本市场边际回暖带动财富管理业务复苏,手续费及佣金收入有望延续修复态势。

②在2026年一季度营收预计持续改善、零售不良暴露未到拐点的基础上,上市银行利润释放预计保守,有望以丰补歉。

财联社4月29日讯(编辑 杨斌)上市银行的2025年报基本披露完毕,金融市场投资业务的情况愈发清晰。财联社最新盘点,从40家银行的报表看,尽管2025年投资收益总体仍呈现正增长,增速最高可接近130%,多为兑现浮盈的卖债操作。去年加剧的债市波动,对银行持仓的账面价值产生影响,29家银行的账面出现浮亏,公允价值变动损益为负。

债市业内人士指出,机构的金融市场业务应更加提升交易能力,而非通过报表调节等手段调节投资收益。

75%的银行投资收益呈正增长,卖债兑现浮盈

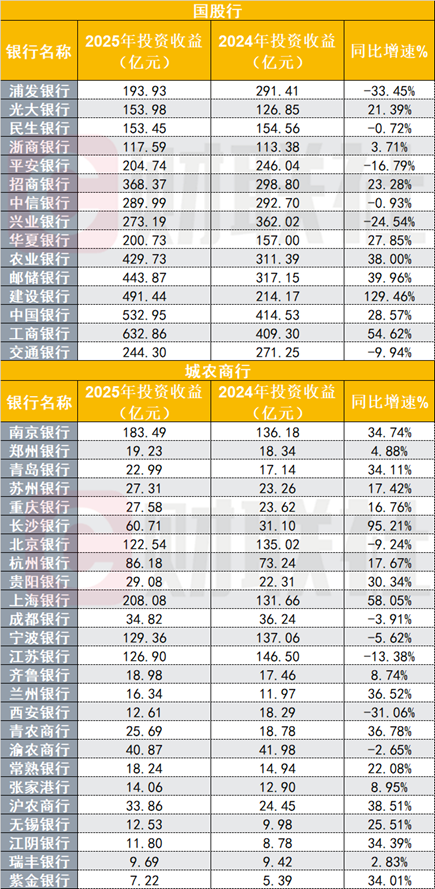

仅从报表中的“投资收益”科目来看,上市银行2025年的债券投资仍总体呈现正增长。40家银行中,30家的投资收益较前一年增长,14家增速在30%以上。

国股行中,建设银行2025年实现投资收益491.44亿元,较上年增长129.46%。建行在年报中表示,主要是受市场波动和资产结构变化等因素影响,债券投资和权益投资处置收益同比增加。其中,通过卖出摊余成本计量的金融资产(AC)确认收益175.93亿元,同比大幅增长超340%。

工商银行2025年实现投资收益632.86亿元,同比增长54.62%,通过卖出以摊余成本计量的金融工具(AC)确认收益190亿元。

城农商行中,长沙银行2025年实现投资收益60.71亿元,同比增长95.21%。长沙银行表示,主要是因为债券等投资业务实现的收益增加,以公允价值计量且其变动计入当期损益的金融工具(FVTPL)持有期间取得的投资收益41.02亿元。

上海银行则在年报中表示,把握市场利率波段,加快金融资产流转,带动投资收益同比增长。上海银行2025年投资收益208.08亿元,同比增长58.05%。

图:上市银行2025年投资收益及变化

(资料来源:Choice数据,财联社整理)

债市波动,40家银行中有29家去年账面浮亏

不过,去年以来债市收益率趋势性下行的行情终止,债市波动加剧。债牛不再后,银行手中债券资产的账面价值仍然受到了考验。

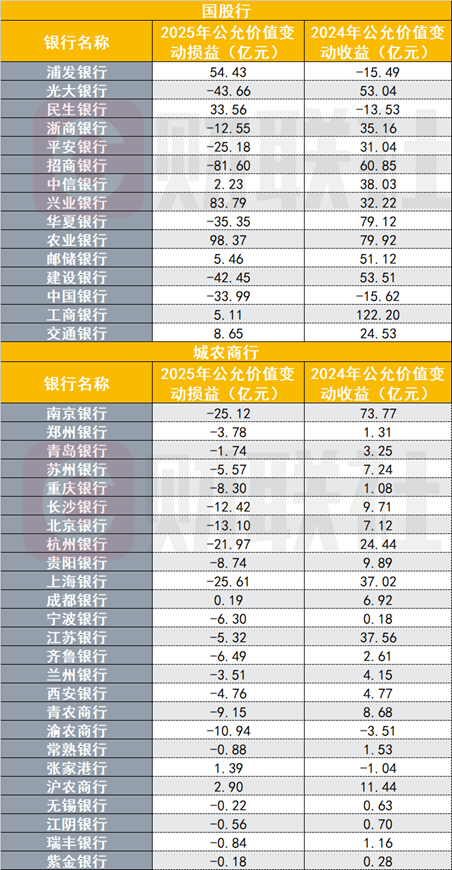

从公允价值变动损益科目来看,40家银行中有29家2025年为负。90% 的银行公允值价值变动损益相比前一年都出现下降,不少银行都是由正值直接转为负值。

如国股行中,公允价值变动损益由2024年60.85亿元变为2025年-81.60亿元。招行表示,主要是债券投资和非货币基金投资公允价值减少。工商银行由122.20亿元锐减至5.11亿元,工行表示系债券投资未实现收益减少所致。

城农商行中,所有银行2025年的公允价值变动均呈下降。实现投资收益高增的长沙银行,2025年公允价值变动损益由9.71亿元变为-12.41亿元。长沙银行指出,债券等以公允价值计量的投资业务账面浮盈减少。

图:上市银行2025年公允价值变动损益及变化

(资料来源:Choice数据,财联社整理)

会计上,在银行持有交易性金融资产(FVTPL)期间,公允价值变动将计入公允价值变动损益,直接影响营业收入和净利润。而其他债权投资的公允价值变动计入其他综合收益,不影响营业收入和净利润;当其他债权投资(如AC)被处置时,持有期间形成的其他综合收益(如价差)才转入投资收益。

业内人士指出,“银行2025年金市业务的盈利普遍大幅降低,特别是中小银行。银行可以将债券资产分类至AC科目下,减少对当前利润的冲击;可以通过卖出AC科目下的资产,释放往年牛市中的盈余,来平滑收益波动。”

事实上,投资收益反映的更多是银行卖债兑现浮盈的操作,而非债市交易能力的强弱。

兴业研究指出,2025年,银行普遍通过兑现FVOCI、AC科目浮盈来抵补金市业务收益的波动。与2024年各细分科目的金融投资所得对营业收入贡献相比,2025年A股上市全国性银行FVOCI、AC科目的金融投资所得占营业收入比重提升,而交易性金融资产(FVPL)的金融投资所得占营业收入比重下降。

天风证券银行业研究团队测算,2025年末大行存量浮盈预计仍有约2万亿,但在2026年难以重现去年大规模兑现浮盈的情景。

在趋势性债牛终结后,当下债市每日的波动都有可能导致机构账面持仓的巨大浮亏。微京科技创始人杨剑波认为,机构的金融市场业务更应提升交易能力,重视每日的估值、风控与合规建设,而非通过报表调节等手段控制投资收益。