①伴随着美伊战争影响的持续发酵和美联储主席更迭的临近,本周的美联储议息会议可以说注定将渲染上不同寻常的色彩;

②按照日程安排,美联储将于北京时间周四凌晨2点发布会后政策声明,鲍威尔的新闻发布会则将按惯例在2点半举行。

财联社4月29日讯(编辑 卞纯)美联储主席鲍威尔即将迎来谢幕时刻。

在领导美联储八年之后,鲍威尔的主席任期将于5月15日结束,而本周的美联储会议将是他任内最后一次会议。美国总统特朗普提名的凯文·沃什预计将获得参议院批准,成为他的继任者。

鲍威尔去年12月曾表示:“我真的希望把这份工作交给继任者时,美国经济能保持良好态势。我希望通胀得到控制、回落至2%的水平,同时劳动力市场保持强劲。”

在美联储利率决议出炉前夕,不妨让我们回顾一下鲍威尔的“经济成绩单”。

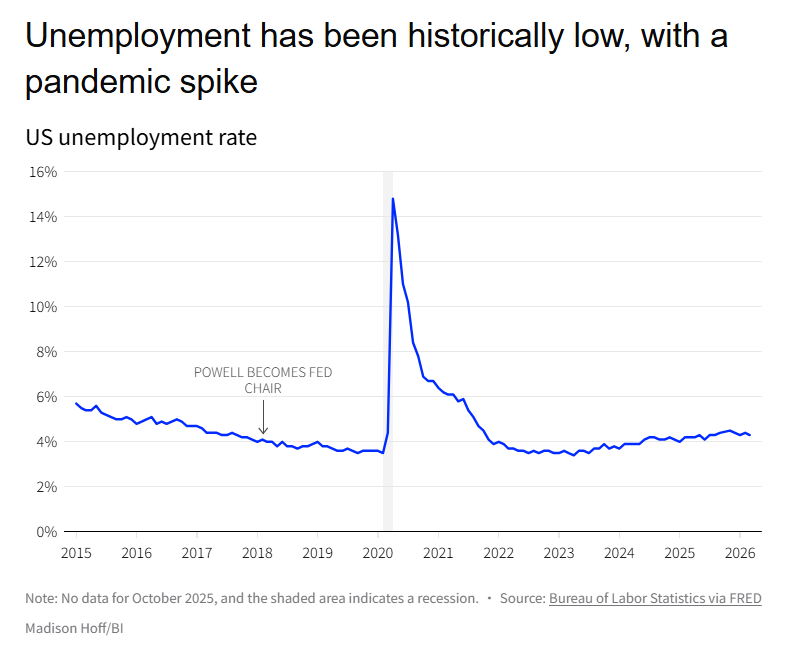

失业率总体处于历史低位 但新冠疫情期间曾出现飙升

在鲍威尔担任美联储主席的头两年,美国失业率明显处于低位。但2020年4月形势突变,新冠疫情爆发将失业率推高至14.8%,这是自1948年现以来的最高水平,主要原因是休假、裁员和企业倒闭。

此后失业率逐步回落,近几年徘徊在4%左右——虽处于历史低位,但仍高于鲍威尔上任之初的水平。与此同时,劳动力参与率有所走弱,今年3月在剔除疫情因素后降至上世纪70年代以来的最低水平。

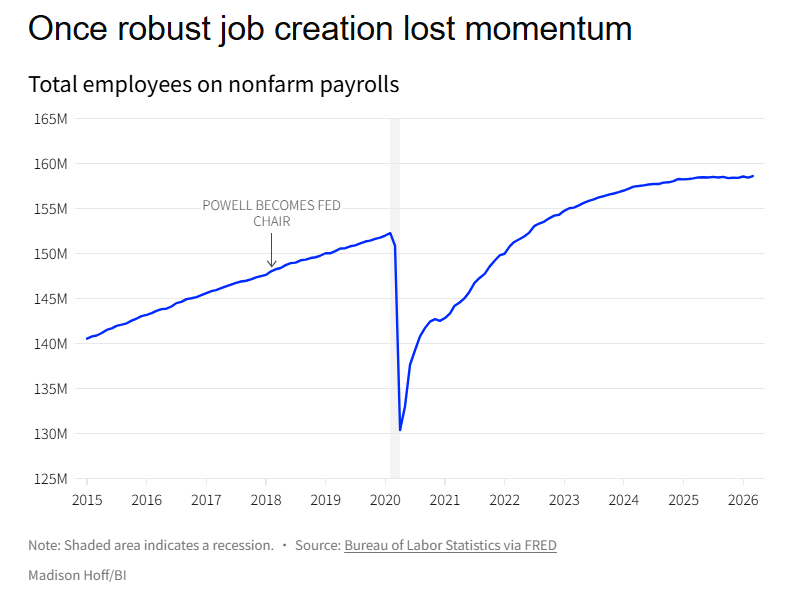

就业增长一度强劲 但近年动能减弱

在鲍威尔任期内,就业市场面临了一连串的逆风:疫情、移民放缓以及为应对持续通胀而推行的高借贷成本政策。

就业人数从新冠疫情造成的历史性下滑中恢复花了大约两年时间——这比2008年金融危机后长达六年的恢复期要快得多。

疫情之后,美国曾出现“大辞职潮”——当时劳动力市场火热,劳动者纷纷离职寻求更好的工作机会,而如今这股热潮已然消退。

过去几年的就业市场特征反而是招聘低迷、雇主用工需求下滑以及辞职率下降。

从行业来看,休闲和酒店业在疫情初期受到的冲击最大,而近年来科技行业因2020年代初过度招聘而成为裁员最明显的领域。眼下,蓬勃发展的医疗保健行业成为支撑低迷就业市场的重要力量。

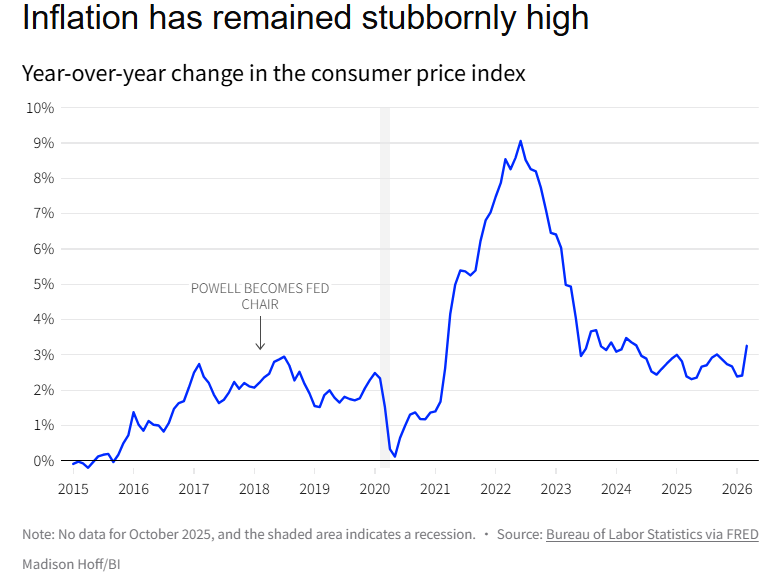

通胀长期居高不下

2020年底,美国CPI通胀率约为1%,但到2022年6月飙升至9.1%。进入2026年初,通胀一度回落至接近2%,但受伊朗局势影响,3月再度抬头。

Bankrate金融分析师Stephen Kates表示,鲍威尔任内美国通胀长期居高不下,2022年通胀快速飙升,主因在于“消费者需求强劲、货币与财政政策极度宽松”。

Kates还表示:“事后复盘不难发现,美联储当初应对通胀行动过于迟缓。但不可否认,美联储一旦开启紧缩周期,便实施了史上最快的加息节奏之一。”

近几年的混乱局势也从供应端加剧了通胀问题。瑞银全球财富管理美洲区资产配置主管Jason Draho表示,通胀受到“疫情造成的供应链断裂与失衡”的推动,而俄乌战争爆发进一步加剧了这一问题,这场战争导致油价走高。

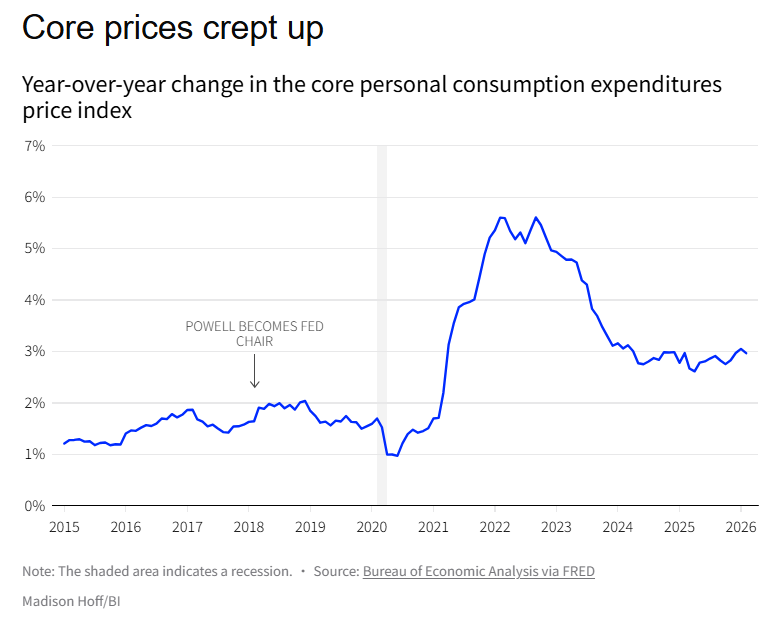

核心通胀持续温和上行

美联储重点关注的核心PCE物价指数从2018年2月的1.6%升至2026年2月的约3%,高于2%的目标。该指数剔除了波动较大的食品和能源价格。

Draho表示:“过去两年各类通胀冲击接踵而至,关税政策、伊朗局势等事件都在掣肘美联储抗通胀进程。政策制定难度大幅增加,但整体趋势仍表明通胀终将回落,这类事件应该是一次性冲击。”

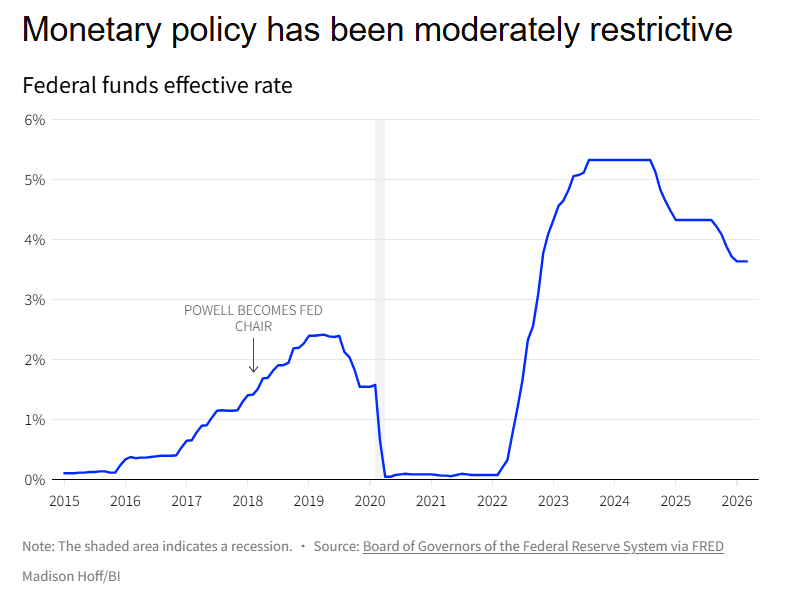

货币政策一直处于适度紧缩状态

面对疫情后通胀飙升,鲍威尔和联邦公开市场委员会(FOMC)大幅上调了利率,然后在去年缓慢开启降息周期。

Kate表示,“在关键时刻,全球经济充满不确定性,在迷雾中制定货币政策是一项极具挑战性的任务。”

他补充道,即便特朗普政府不断施加政治和法律压力、要求美联储降息,鲍威尔始终坚守美联储双重使命(稳定物价、充分就业)。

“纵观历史,鲍威尔的任期大概率会获得正面评价,其表现也将为未来货币政策制定提供借鉴。” Kate表示,并称鲍威尔堪称美联储内部的共识构建者。