①臻宝科技成为A股全面注册制以来第四“大肉签”,也是科创板第四“大肉签”;

②随着臻宝科技上市,其成为继山外山、西山科技、智翔金泰后,重庆的第四家科创板公司;同时,该公司成为重庆地区首家半导体产业链科创板公司。

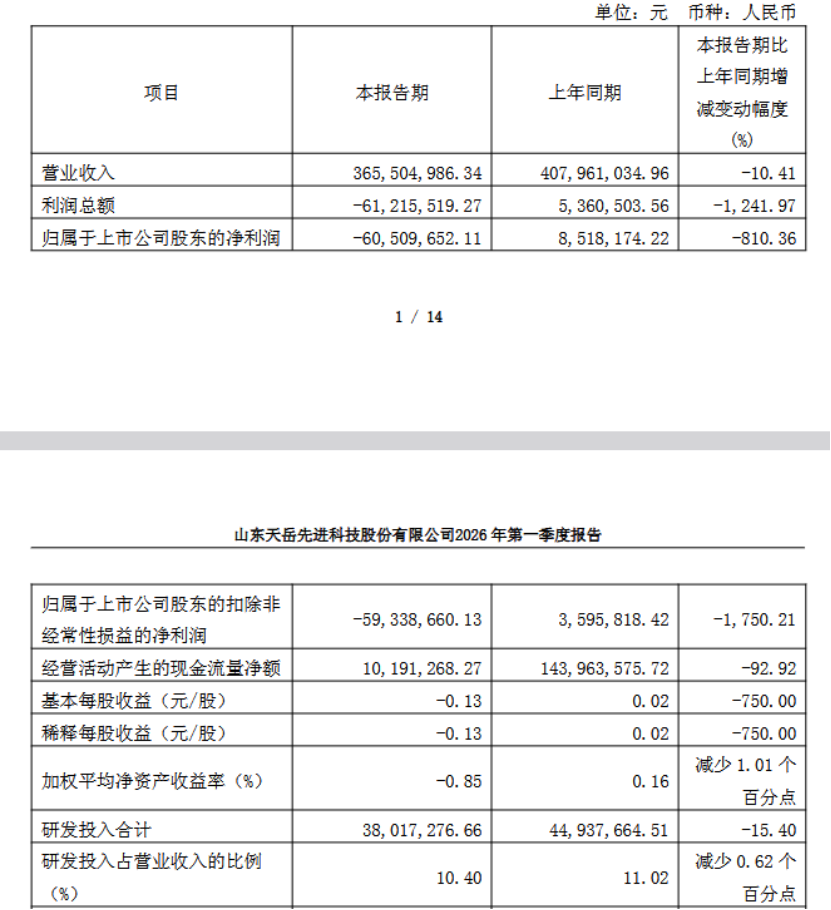

《科创板日报》4月29日讯(记者 吴旭光) 天岳先进2026年Q1净利由盈转亏。

4月28日晚间,天岳先进发布2026年一季报显示,公司一季度实现营业收入3.66亿元,同比下滑10.41%;归母净利润-6050.97万元,上年同期为851.82万元,同比下降810.36%,由盈转亏;扣非归母净利润为-5933.87万元,同比下降1750.21%。

对于一季度营收、净利双降,天岳先进表示,受产品销售价格同比下降影响,公司营业收入及毛利同比减少;公司通过扩大产销量提升市场占有率,同步优化产品结构、推进降本增效,部分抵消价格下行带来的不利影响。报告期营业收入较2025年四季度环比增长3.58%,毛利率逐步回升;此外,公司计提部分减值准备,叠加外汇汇率波动导致财务费用同比增加等因素,进一步拖累盈利表现。

研发投入方面,报告期内,该公司研发投入合计3801.73万元,同比下降15.40%;研发投入占营业收入的比例为10.40%,同比减少0.62个百分点。

同期,该公司经营活动产生的现金流量净额为1019.13万元,同比下降92%。天岳先进表示,主要系本期销售商品收到的现金和收到的税费返还同比减少所致。

新产品推进方面,今年3月,有机构投资者向公司提问:“除了传统的车规和工业电源,近期AR眼镜、先进封装等概念火热。公司在这些新兴领域的技术储备和应用怎样?”

天岳先进表示,除车规、工业电源等成熟应用外,公司也在推动碳化硅材料向AR眼镜、先进封装、固态变压器(SST)等新兴领域拓展。其中,在AR眼镜领域,公司基于高纯度、低缺陷的半绝缘型衬底技术,开展光波导片等光学级产品的研发与客户验证;在先进封装领域,依托碳化硅高导热、低翘曲的特性,布局高端散热中介层相关产品开发。

尽管碳化硅器件在效率、功率密度等方面优势显著,但其成本仍远高于传统硅基器件,碳化硅(SiC)降本增效已是当前产业发展的必然趋势,行业迈向平价时代的核心驱动力在于成本控制。

对此,有机构投资者提问:“在不依赖单纯价格竞争的前提下,公司认为未来碳化硅衬底降本的底层逻辑是什么?”

天岳先进表示,碳化硅衬底的长期降本不依赖单纯价格竞争,而是以技术迭代与效率提升为核心底层逻辑,主要来自三个维度:通过大尺寸化结构性降本,依托8英寸、12英寸产品升级,单片衬底可切割芯片数量成倍增长,从根本上降低单位芯片的衬底成本;全流程工艺优化降本,持续提升晶体生长良率、加工良率与设备稼动率,推进长晶炉等核心设备国产化替代,以技术进步对冲原材料与能源成本波动;规模化精益制造降本,依托公司上海、山东等基地产能逐步释放,摊薄单位固定成本,同时通过精细化运营优化供应链管理,实现全产业链成本协同。2025年公司已通过上述措施有效对冲部分行业价格下行压力,未来随着8英寸产能规模化释放,成本优势将进一步凸显。

《科创板日报》记者注意到,该公司发布一季报的同时,也披露了最新十大股东情况。

从其最新前十名股东持股及股权变动情况来看,2026年3月23日,上海麦明合伙人之一的上海爵芃企业管理中心(有限合伙)(简称“上海爵芃”)发生工商变更,上海爵芃7名出资人退出,另有3名出资人出资比例降低,2名投资人出资比例上升。

天岳先进创始人宗艳民在上海爵芃的出资比例由0.0169%提升至12.7073%。

2026年4月10日,上海铸傲发生工商变更,上海铸傲8名出资人退出,宗艳民在上海铸傲的出资比例由0.0233%提升至11.3411%。

一季报发布同日,天岳先进公告,公司董事会于2026年4月27日收到董事方伟递交的书面辞职报告。

天岳先进表示,方伟因个人工作原因,申请提前辞去公司第二届董事会董事职务,其原定任期至公司第二届董事会任期届满。辞职后,方伟不再担任公司任何职务。

截至4月28日收盘,天岳先进报收于104.62元/股,股价下跌2.86%,公司总市值约507.0亿元。