①港股上市公司越疆科技创业板IPO申请获受理,预计融资额为12亿元;

②越疆科技是创业板IPO申请受理的第三家未盈利企业,前两家是大普微、粤芯半导体;

③越疆科技是粤港澳大湾区企业“H回A”首家公司,公司的注册地为深圳。

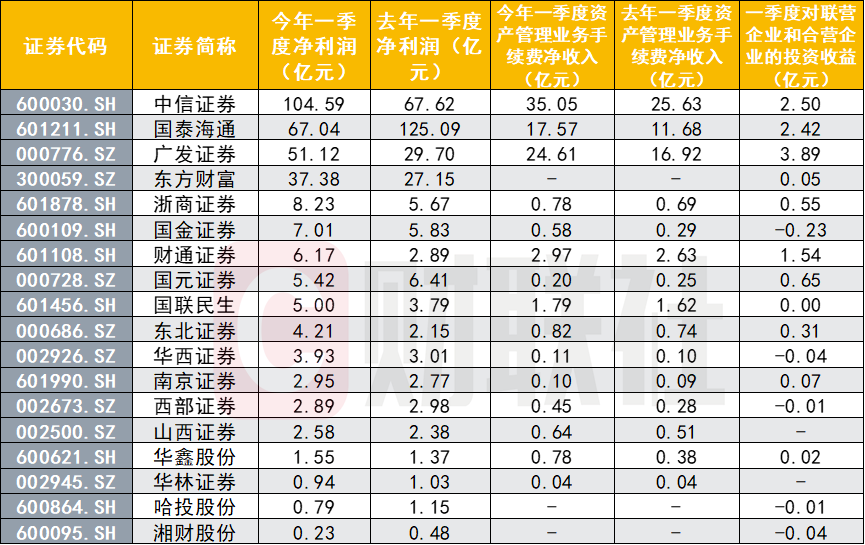

财联社4月28日讯(编辑 李响)在券商资管业务向主动管理转型深化、向特色赛道加速突围的发展背景下,券商资管行业“强者恒强”格局进一步固化。

据Wind数据显示,截至4月28日,已有18家上市券商披露2026年一季报数据。中信证券、国泰海通、广发证券3家头部券商合计实现资管业务手续费净收入77.23亿元,占比高达89.3%;从同比增速来看,华鑫股份以103.55%的资管收入增速领跑全行业,而国元证券成为唯一下滑的券商机构。

图:披露一季度报告的券商名单

数据来源:WInd,截至4月28日,合并报表口径,财联社整理

头部集中度高 公募协同效应持续释放

一季度,头部券商凭借资金、渠道和投研优势,资管业务实现“规模+收入”双增长,公募基金子公司的业绩贡献度持续提升。

Wind数据显示,中信证券以35.05亿元资管业务手续费净收入稳居行业第一,同比增长36.74%;广发证券以24.61亿元位列第二,同比增长45.5%;国泰海通以17.57亿元位列第三,同比增长50.50%,三家增速均显著高于行业平均水平。

据中国证券业协会数据显示,2025年末全行业券商资管受托资产总净值达10.21万亿元,同比增长5.49%,以资管业务手续费净收入来看,前十名券商合计占比已达87%,较2024年提升5个百分点。市场分析人士预计,在今年一季度头部机构增速带动下,行业集中度有望进一步提升。

从利润协同来看,头部券商对联营/合营企业的投资收益与资管主业形成强互补。中信证券、国泰海通、广发证券一季度对联营和合营企业投资收益分别为2.50亿元、2.42亿元、3.89亿元,该部分收益主要来自控股或参股的公募基金公司。如广发证券,作为含广发基金、易方达基金的双公募平台,2025年公司资管业务收入77.0亿元,同比+11.9%,公募业务已成为头部券商资管竞争力的核心分水岭。

与此同时,头部券商启动的资管业务整合也已初见成效,主动管理能力的提升直接转化为经营业绩。其中中信证券以121.77亿元资管业务净收入领跑行业,同比增长15.9%,是唯一收入破百亿元的上市券商;广发证券、国泰海通分别以77.03亿元、63.93亿元紧随其后,其中国泰海通增速高达64.25%,业务整合红利充分释放。

中小券商分化加剧 特色赛道成突围关键

与头部券商的稳健增长不同,中小券商资管业务呈现“冰火两重天”的分化格局,部分券商凭借特色化布局实现高速增长,而依赖传统通道业务的机构则持续承压。

财联社梳理目前券商一季报发现,华鑫股份增速表现最为亮眼,一季度资管业务手续费净收入0.78亿元,同比激增103.55%,增速位居全行业第一。据了解,华鑫资管近年来以ABS业务为抓手,先后落地诸多全国首单知识产权类ABS,此外国金证券资管业务增长98.39%或也受益于ABS业务的快速扩张,而西部证券一季度资管收入同比增长61.06%排在第三,叠加国融并购效应逐步释放,全年资管业务有望实现规模与质量双升。

利润贡献度方面,财通证券成为中小券商中的“资管标杆”,一季度资管收入2.97亿元,占归母净利润比例达48.17%,与广发证券(48.14%)暂时领跑全行业,2025年末其管理规模突破1200亿元,其中公募规模849亿元。

不过值得注意的是,部分中小券商资管业务或仍未摆脱“通道依赖”的困境,其中国元证券一季度资管收入0.20亿元,同比下降17.47%,是15家可比券商中唯一资管收入同比下滑的机构。

业内人士表示,2026年一季度券商资管行业马太效应持续强化,头部券商凭借公募牌照优势巩固了领先地位,而中小券商资管业务的突围路径也日益多元化,不同机构正在探索适合自身的发展道路。未来,在监管持续引导行业回归本源、公募基金费改三阶段落地的背景下,头部券商资管业务有望加速修复,而中小券商资管需在细分领域打造不可替代的核心能力,才能在日趋激烈的市场竞争中占据一席之地。