①创业板的强势,本质是有电又有光的双主线行情,中长期逻辑未变;

②中信建投分析,当下创业板市盈率分位数处较低位置,新高或只是开始。

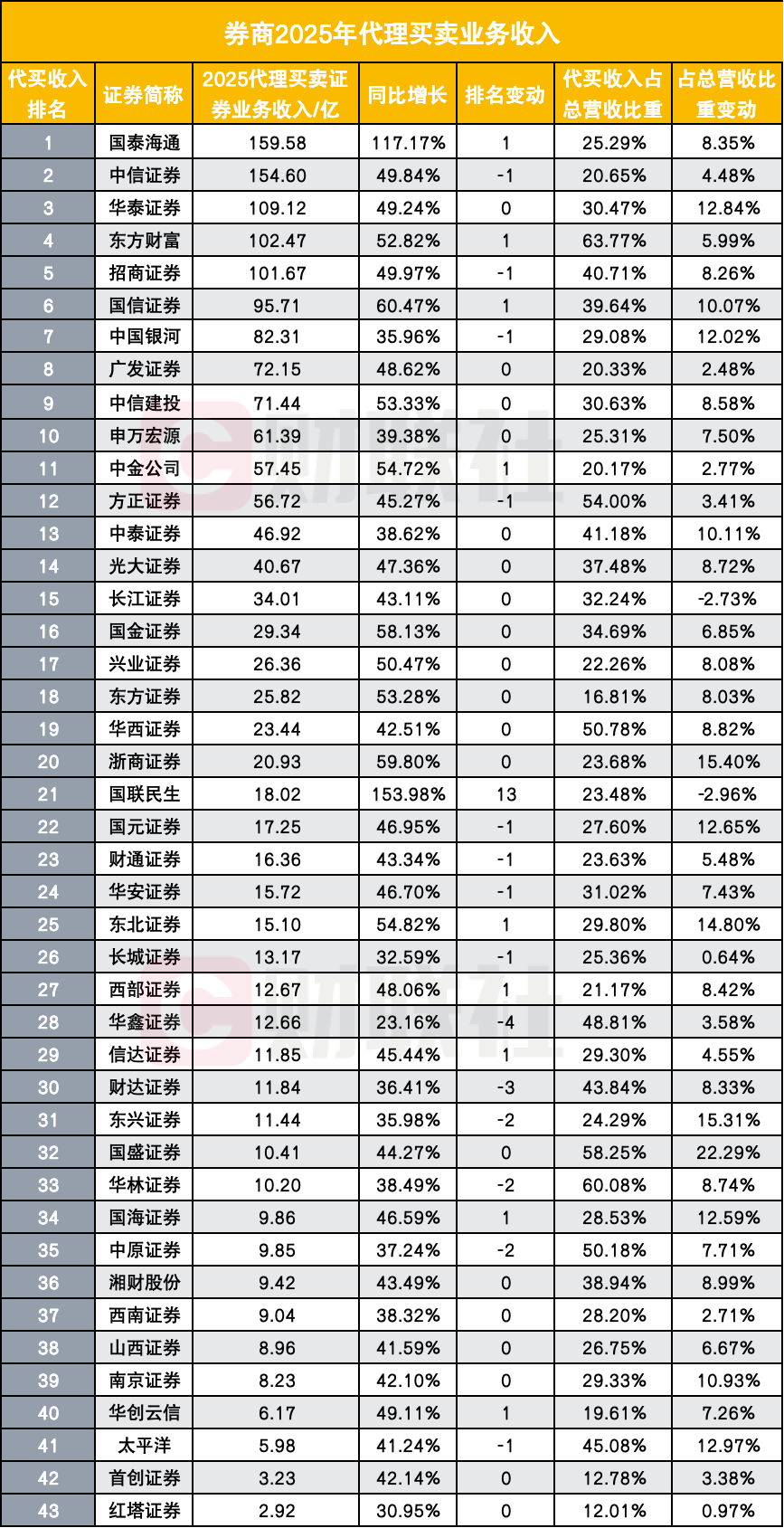

财联社4月28日讯(记者 王晨)随着2025年券商年报披露即将收官,证券行业最传统也最具“压舱石”意义的“代理买卖证券业务”收入排位赛也即将尘埃落定。

在市场成交活跃的大年,各家券商代买业务普遍迎来丰收,行业平均增速高达50%,远超市场预期。代理买卖证券业务,是证券公司接受客户委托、代客户买卖有价证券并收取佣金的中介业务,是狭义的经纪业务。

广义经纪业务还包含销金融产品业务、交易单元席位租赁。

从代买收入规模看,合并后的国泰海通以159.58亿元险胜中信证券(154.60亿元);华泰证券、东方财富、招商证券分列第三至第五,前十合计占据行业超六成份额,行业集中度再创新高。

与此同时,券商对代买业务的依赖程度两极分化:东方财富业务贡献营收超63%,总营收高度依赖代买业务,而部分头部券商占比仅20%左右,收入更加多元。但是,行业代买业务对于总营收的贡献度普遍提升。

业内人士分析,尽管代买业务仍是券商业绩的“压舱石”,但长期佣金率下行趋势不可逆转。2025年的高增长更多得益于市场成交放量的β因素,而非业务模式的质变。未来的竞争焦点将从单纯的通道规模和佣金价格,转向财富管理转型和客户全生命周期服务。

一是国泰海通险胜中信,前十座次重排

根据财联社记者统计的43家已披露年报券商数据,2025年代理买卖证券业务收入排名中,国泰海通以159.58亿元居首位,同比增长117.17%;中信证券以154.60亿元紧随其后,两者差距仅约5亿元,可谓毫厘之间。

华泰证券排名第三,收入109.12亿元;东方财富以102.47亿元位列第四;招商证券以101.67亿元排名第五。前十名基本被头部券商包揽,显示头部券商在传统经纪业务中的绝对优势。

从排名变动来看,行业竞争激烈程度持续升级。国泰海通超越中信证券成为第一,这是合并重组带来的直接效应。

东方财富超越招商证券升至第四,国信证券超越中国银河成为第六。中小券商中,国联民生晋升幅度最大,排名提升13位。这些变动背后,既有规模合并的硬实力,也有互联网模式的持续发力。

二是行业普遍高增

2025年券商代理买卖证券业务收入普遍实现高双位数增长,行业平均值高达50%,整体增速集中在30%-60%区间,仅1家券商增速低于30%。

两家涉及合并重组的券商表现尤为突出:国泰海通同比增长117.17%,国联民生更是同比增长153.98%,排名跃升13位。其余券商代买收入增长大多落在30%至60%区间,目前已披露年报的券商中仅有一家增速低于30%。

值得注意的是,部分中小券商代买收入增长也非常迅猛。浙商证券同比增长59.80%,国金证券增长58.13%,东北证券增长54.82%,展现出灵活的经营策略和区域深耕的成效。

高增长背后,是市场交易规模扩容与券商经纪业务精细化运营的双重驱动。一方面,资本市场活跃度提升带动交易量稳步增长,为代买业务提供基础增量;另一方面,券商持续优化交易系统、升级客户服务,推动佣金率企稳、交易频次提升,共同支撑业务规模高速扩张。

三是营收依赖度分化

尽管代买业务是券商的“看家本领”,但随着券商转向财富管理及综合金融服务,各家公司对该业务的依赖度呈现巨大差异。统计数据显示,行业内代买收入占总营收的比重中位数约为29.3%,最高值与最低值相差超50个百分点,业务依赖度两极分化。

财联社记者注意到,部分互联网特色券商及中小券商对传统通道业务依赖度极高。东方财富的代买收入占总营收比重高达63.77%,位列第一,这与其以零售散户为基础的商业模式密切相关。紧随其后的是华林证券(60.08%)、国盛证券(58.25%)、方正证券(54.00%)、华西证券(50.78%)及中原证券(50.18%)。

一些中小券商对于代买业务的依赖程度较低,如红塔证券代买收入占比仅为12.01%,为统计中最低;首创证券为12.78%;这些券商主要是因为自营投资业务高增长,贡献了大部分营收。

相比之下,头部综合型券商的收入结构则更为多元,对传统经纪佣金的依赖性较低。中金公司(20.17%)、广发证券(20.33%)和中信证券(20.65%)均维持在20%左右。这些头部券商在国际业务、投行、资管、投资等业务上已开辟了第二、第三增长曲线。

值得一提的是,部分券商将投顾业务带来的提佣收入计入经纪业务中的代买收入中,导致了代买收入数据偏高,如方正证券等,业务统计口径差异需理性看待。

四是代买收入的营收贡献度普遍提升

从2025年较2024年代买收入占总营收比重变化来看,代买收入占总营收比重是普遍增加的,部分券商代买收入对总收入贡献增加明显,如国盛证券(+22.29%),东兴证券、东北证券代买收入占比增加超15%。多数券商变动幅度在5%-10%,仅长江证券、国联民生占比略有下滑。

五是集中度再上新台阶

行业集中度提升成为2025年代买业务趋势之一,“马太效应”进一步凸显。数据显示,2025年排名前五的券商代买收入,占43家券商总收入比例达38.67%,较2024年的36.21%提升2.46个百分点;前十名占比达62.28%,较2024年的60.80%提升1.48个百分点,行业头部集聚效应持续增强。

头部券商凭借资本实力、网点布局、品牌效应、科技赋能等优势,持续抢占市场份额。国泰海通、中信证券、华泰证券三家收入均超百亿元,规模优势难以撼动;前十券商合计收入占据行业超六成份额,中小券商突围难度加大。

六是打法聚焦买方投顾、AI、互联网运营

除了业务数据的变化,券商在年报中透露出的经纪业务打法也值得关注,总体来看,有这样几大战略:

买方投顾成核心主线:2025年券商全面转向买方投顾,券商更是推行“全员投顾”战略,搭建投顾主办人团队与MCN模式。投顾服务已从单一咨询升级为全周期资产配置陪伴,成为券商留住客户的核心抓手。

AI全面渗透:AI成为券商经纪业务标配,头部券商率先落地AI原生应用。国泰海通发布行业首个全AI智能APP“灵犀”,升级至2.0版本;中信建投推出AI投研工具“信谛听”,搭建数字普惠服务架构;申万宏源、招商证券等通过AI大模型重构APP功能,实现智能投顾、精准营销、智能风控全覆盖。

互联网运营升级:券商深化互联网渠道建设,与大厂合作拓展公域流量,同时提升私域转化效率。申万宏源构建全链路互联网获客体系,覆盖主流平台官号矩阵;国海证券新媒体直播超1.2万场,新增粉丝151万人;国联民生打造自主与渠道协同获客体系,线上获客实现突破。许多券商成立了互联网分公司,集中运营长尾客户。

组织架构革新:券商加速经纪业务组织调整,中信建投将经纪业务管理委员会更名为财富管理委员会,东方证券推进“总部-分公司-营业部”三级架构改革,多家券商设立互联网分公司实现集约化运营。分支机构从传统交易网点转型为财富管理服务中心,资源向核心区域与高净值业务倾斜,降本增效同时提升服务专业化水平。