×

①公司M8及以下等级高速产品已通过国内及海外多家终端客户的材料认证,且主要在国内已实现批量供应; ②中邮证券在研报中表示,南亚新材聚焦高速覆铜板赛道,是国内少数实现全系列(M2-M9)高速产品通过终端市场认证的CCL厂商之一。

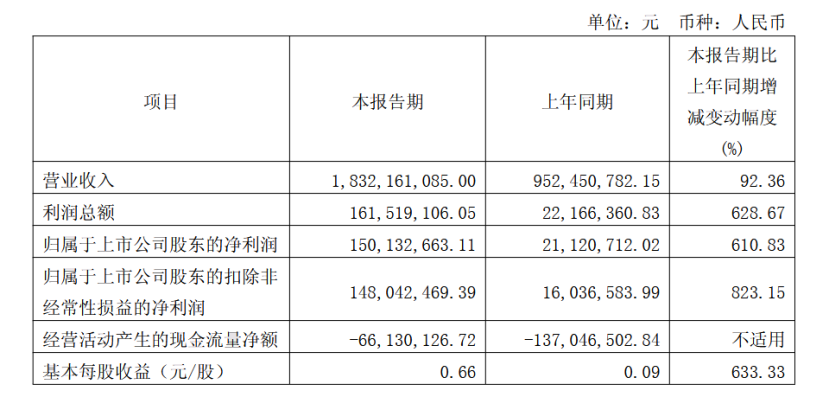

《科创板日报》4月28日讯(记者 吴旭光) 4月27日晚间,南亚新材发布公告,公司一季度实现营业收入18.32亿元,同比增长92.36%;归母净利润1.50亿元,同比增长610.83%,环比增长82%;扣非归母净利润1.48亿元,同比增长823.15%。

对于业绩变化,南亚新材表示,业绩变动主要系公司产品销量增长及售价提升共同推动,叠加公司毛利率稳步提升,带动整体盈利水平改善。

需要指出的是,今年一季度公司经营活动产生的现金流量净额-6613.01万元,上年同期为-1.37亿元,同比降幅有所收窄。此外,公司今年一季度应收账款为29.11亿元,较2025年末的24.66亿元,增加18.05%;公司当期应收账款占2025年年报归母净利润2.40亿元的比例高达1212.92%,其回款情况值得关注。

2025年12月22日晚间,南亚新材披露向特定对象发行A股股票预案。公司拟发行股票数量不超过7043.13万股,募集资金总额不超过9亿元,具体投向:7.4亿元用于基于AI算力的高阶高频高速覆铜板研发及产业化项目,1.6亿元用于补充流动资金。

截至今年4月2日,上交所官网披露了南亚新材2025年度向特定对象发行A股股票募集说明书,公司定增申请材料被正式受理。

南亚新材主营业务为覆铜板和粘结片等复合材料及其制品的设计、研发、生产及销售。覆铜板是制作印制电路板的核心材料,印制电路板是电子元器件电气连接的载体,广泛应用于消费电子、计算机、通讯、数据中心、汽车电子等领域。

今年4月,中邮证券在研报中表示,南亚新材聚焦高速覆铜板赛道,是国内少数实现全系列(M2-M9)高速产品通过终端市场认证的CCL厂商之一,其中M6-M8产品已批量应用于国内头部算力客户,M9层级处于NPI项目导入阶段。2025年Q4,公司在全球率先推出M10层级材料,适配后续高速背板等产品的更高速率需求,目前该等级产品处于海外核心算力终端认证进程中。

今年1月,南亚新材在机构调研中表示,公司不同等级高速覆铜板可适配不同传输速率的产品,能够满足服务器、数据中心、交换机、光模块等应用领域的需求。公司M8及以下等级高速产品已通过国内及海外多家终端客户的材料认证,且主要在国内已实现批量供应。

二级市场表现方面,截至4月27日收盘,南亚新材股价报收172.10元/股,今年以来股价上涨112.84%,公司总市值达404亿元。

股价大幅上涨的同时,南亚新材近日发布公告,部分实际控制人及董事计划减持公司股份。

具体包括包秀春、郑广乐、黄剑克、包秀良、包爱兰、高海和郑晓远共7名股东,拟通过集中竞价方式减持,合计减持不超过241.41万股,占公司总股本比例不超过1.03%。减持原因为个人资金需求,股份来源为IPO前取得股份。减持期间为2026年1月28日至2026年4月27日,减持价格按市场价格确定。

南亚新材表示,本次减持不会导致公司控制权发生变更。