×

①澜起科技今年一季度实现营业收入14.61亿元,同比增长19.5%;实现归母净利润8.47亿元,同比增长61.3%; ②业绩变化主要是受益于AI产业趋势,行业需求旺盛。

《科创板日报》4月27日讯(记者 陈俊清) 今日(4月27日)晚间,澜起科技发布2026 年第一季度报告。

报告期内,澜起科技实现营业收入14.61亿元,同比增长19.5%;实现归母净利润8.47亿元,同比增长61.3%;扣非净利润6.04亿元,较上年同期增长20.1%。

盈利能力方面,澜起科技2026年第一季度毛利率为69.8%,较上年同期增加9.3个百分点。

关于业绩增长原因,澜起科技表示,公司营业收入实现增长,主要是受益于AI产业趋势,行业需求旺盛:

一方面,随着DDR5渗透率提高且子代持续迭代,公司DDR5RCD芯片出货量显著增加,其中第三、第四子代RCD芯片的出货占比进一步提升;另一方面,互连类芯片新产品MRCD/MDB、PCIeRetimer、CKD及CXLMXC芯片收入显著攀升。

澜起科技利润增长则主要受益于以下面因素:

一是营业收入较上年同期增长19.5%;二是互连类芯片毛利率提升。随着DDR5新子代RCD芯片及互连类芯片新产品收入占比提高,互连类芯片毛利率达到71.5%,较上年同期增加7.0个百分点,较上季度增加3.8个百分点,推动公司毛利润达到10.19亿元,较上年同期增长38.0%。

值得注意的是,澜起科技2026年第一季度投资收益及公允价值变动收益合计2.33亿元,较上年同期增长1235.1%,成为推动利润增长的一大原因。

澜起科技是目前全球唯二可以提供DDR5第一子代MRCD/MDB芯片的供应商,于2025年1月推出了第二子代产品,目前已经量产DDR5第四子代RCD芯片,同时正在研发第六子代产品。

从出货节奏来看,相关数据显示。2025年第三季度澜起科技的DDR5第三子代RCD芯片销售收入首次超过第二子代产品,DDR5第四子代RCD芯片开始规模出货。

PCIe Retimer芯片方面,2026年1月,澜起科技发布PCIe 6.x/CXL 3.x AEC解决方案,采用自研SerDes技术、DSP架构和OSFP-XD高密度接口封装,可支持 PCIe 6.0 x16高速传输。

从销售情况来看,公告显示,2026年第一季度,澜起科技互连类芯片产品线销售收入为14.17亿元,较上年同期增长24.4%;其中,四款新产品MRCD/MDB、PCIeRetimer、CKD及CXLMXC芯片合计收入为2.69亿元,较上年同期增长93.8%,占互连类芯片收入的比例提升至19.0%。津逮®产品线销售收入为0.42亿元,较上年同期降低48.2%。

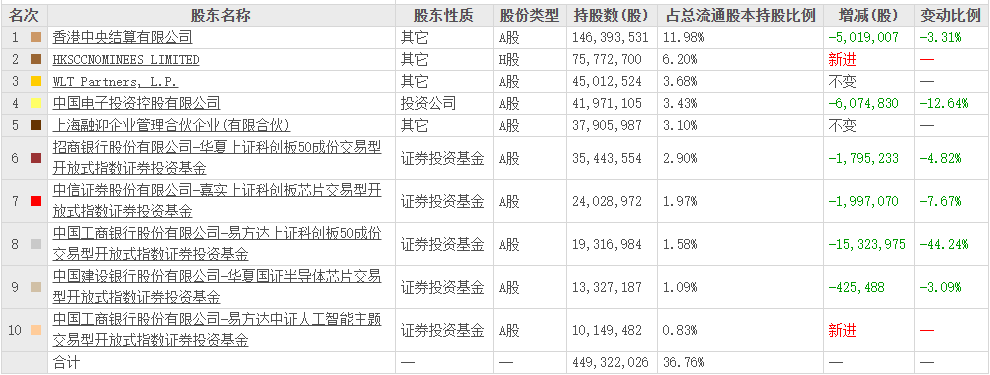

股东变化方面,截至2026年第一季度,澜起科技前十大流通股东中,HKSCCNOMINEES LIMITED、中国工商银行股份有限公司-易方达中证人工智能主题交易型开放式指数证券投资基金成为新进股东。

香港中央结算有限公司、中国电子投资控股有限公司、招商银行股份有限公司-华夏上证科创板50成份交易型开放式指数证券投资基金等指数证券投资基金出现减持动作。

股价表现方面,截至今日(4月27日)收盘,澜起科技股价上涨8.92%,报178.09元/股,市值达2177亿元。