①分析师爆料“OpenAI自研手机”,高通盘前涨超9%,苹果走弱;

②韦德布什:明年特斯拉和SpaceX大概率合并;

③巴斯夫进一步上调塑料应用添加剂价格。

财联社4月27日讯(编辑 夏军雄)高盛在最新研报中上调了对油价的预测,并指出,油价风险明显偏上行。

Daan Struyven等分析师在4月26日的报告中表示,在基准情景下,将2026年第四季度布伦特和WTI原油价格预测分别上调至每桶90/83美元(此前为80/75美元);2027年的预测也同步上调至每桶85/80美元。

高盛上调油价预测的主要原因包括波斯湾地区产量下降、霍尔木兹海峡出口正常化进程推迟(预计从5月中旬延至6月底)以及产能恢复缓慢。

供应端的重大冲击

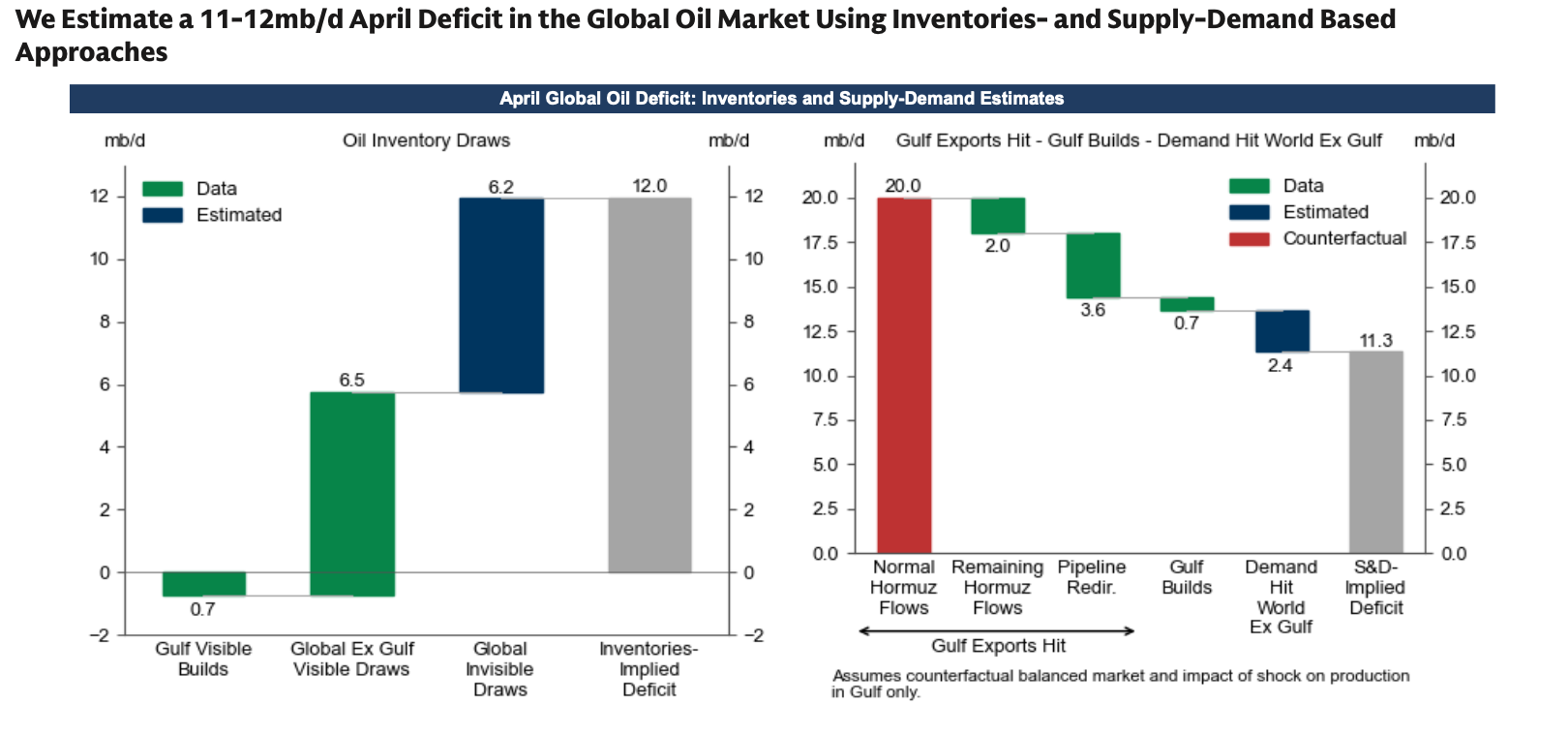

据高盛估算,4月份波斯湾原油产量损失高达1400万桶/日,这一规模在历史上极为罕见。

受此影响,全球石油库存正以1100万-1200万桶/日的创纪录速度消耗,这将在全球市场造成同等规模的供给缺口。

(原油供应缺口)

更糟糕的是,供给冲击并非短期。报告预计,2026年全年累计产量损失将达到18.3亿桶。全球市场结构也将发生剧烈逆转,从2025年的过剩180万桶/日,迅速转向2026年二季度高达960万桶/日的历史性短缺。

报告指出,供给恢复的节奏慢于预期,波斯湾出口的正常化时间节点已从原定的5月中旬推迟至6月底。

具体而言,高盛当前的基准假设为:到7月恢复约70%,到年底恢复90%,且仍存在约50万桶/日的永久产能损失。

这意味着,地缘冲突对石油基础设施造成的“疤痕效应”正开始显现,即使战火平息,产能也无法快速完全恢复。

全球库存正极速枯竭

与以往油价周期不同,本轮上涨的核心并非单纯供需缺口,而是库存的快速耗尽。目前的石油市场正处于一个极端危险的转折点。

据高盛测算,霍尔木兹冲击将导致到全球商业库存到今年四季度净减少约12.36亿桶。仅从冲击开始至4月,全球库存已累计下降5亿-7亿桶。

这种极端的库存赤字意味着,即便未来供应恢复,市场也将面临漫长的补库周期。

更值得警惕的是,全球库存水平可能降至2018年以来最低水平。一旦进入极低库存区间,油价将不再遵循线性规律,而可能出现非线性飙升。

分析师预计,沙特和阿联酋将在2026年下半年通过高于战前水平的生产来稳定市场并补充库存。

需求收缩

面对供给冲击,需求端已开始出现明显收缩。

高盛预计,2026年二季度全球石油需求同比下降170万桶/日,全年小幅下降10万桶/日。

需求回落是价格冲击驱动的“需求破坏”导致的,尤其是成品油价格的大幅上涨,使终端消费承压,并在部分地区引发配给和短缺。

从区域来看,需求下调最为明显的地区包括中东、非洲,以及日韩等对原料稀缺敏感的石化中心。

高盛警告称,这种需求减少目前属于“防御性收缩”,如果供应冲击持续时间超过预期,现有的库存水平将无法维持,届时全球可能被迫进行更剧烈的、破坏性的需求削减。

本轮危机中最被低估的变量,是成品油市场的失衡。

目前,全球成品油价格相对于原油的溢价已达到历史极高水平。这不仅意味着炼化环节利润异常,也反映出供应链的结构性紧张。

成品油短缺的风险,往往比原油价格上涨对经济冲击更直接。一旦供应持续受限,终端能源价格将进一步上行,从而放大对通胀和经济增长的冲击。

其他地区难以弥补中东缺口

理论上,高油价将刺激中东以外的其他地区增产,但截至目前,现实反应相对有限。

高盛预计,2026年中东以外供给仅能增加100万桶/日的产能,其中俄罗斯和美国分别贡献40万桶/日和30万桶/日。

美国页岩油的反应受制于资本纪律、库存井(DUC)不足以及天然气价格拖累,难以迅速扩张。而市场普遍预期冲击为短期,也抑制了长期投资决策。

除供需基本面外,政策风险亦不容忽视。高盛指出,若局势持续紧张,美国不排除限制原油或成品油出口的可能性。

价格展望

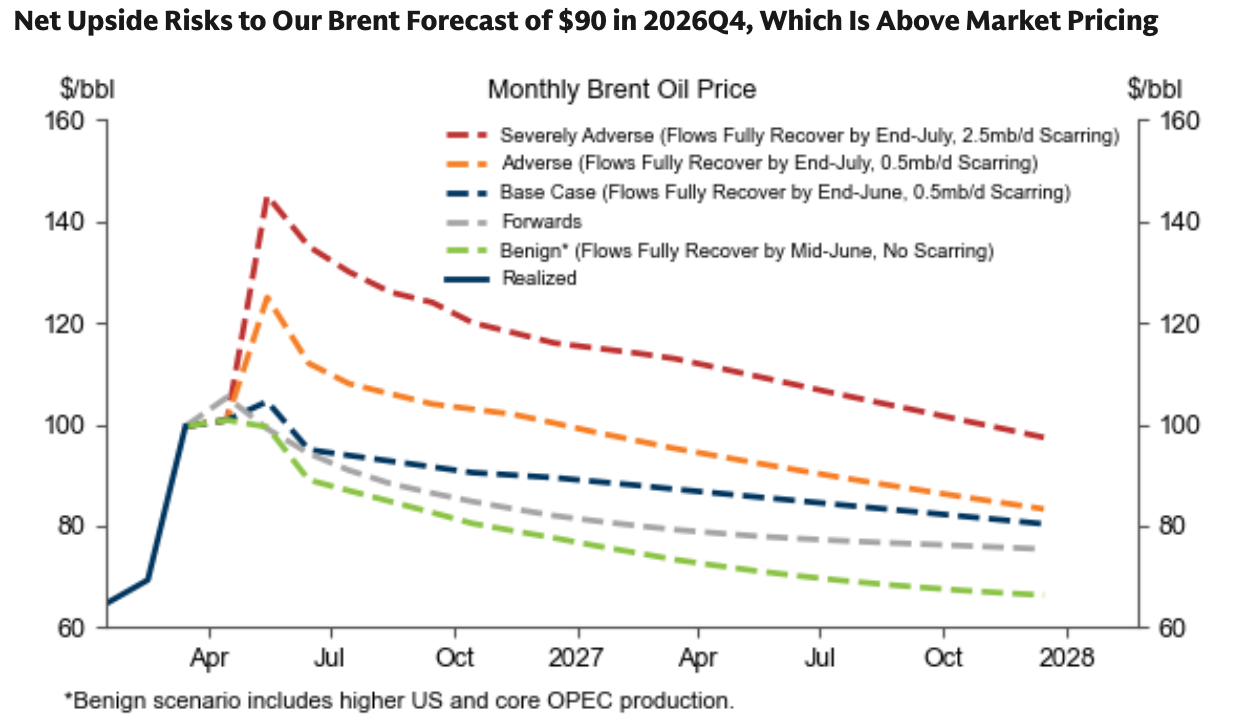

在基准情景下,高盛预计2026年第四季度布伦特油价约为90美元,但风险明显偏上行。

(高盛的油价展望,蓝色虚线为基准预测,橙色为悲观预测,红色为极端悲观,绿色为乐观预测)

在悲观情景下,若出口恢复推迟至7月底,油价可能超过100美元。

在极端悲观情景下,若伴随严重的产能受损(达250万桶/日),价格可能飙升至120美元。

即便在乐观情景下,油价也仅回落至80美元以下。