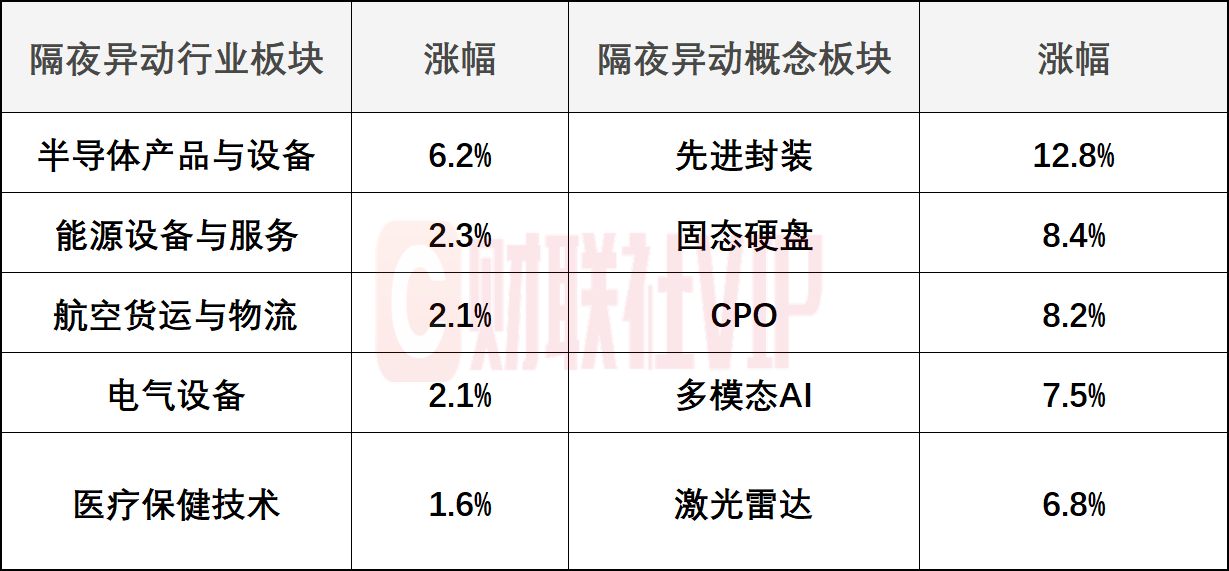

上周五市场探底回升,三大指数午后跌幅收窄。盘面上,芯片产业链开盘走强,锂矿概念集体爆发,DeepSeek和华为算力概念午后逆势拉升,此外化工板块同样表现活跃,而商业航天、算力硬件板块则跌幅居前。指数层面,盘前提到需要一个“旗手”去稳住盘面,没成想上周五早盘出现了两位“旗手”,一个是开盘带头向下的新易盛,另一个则是后来试图稳住盘面的宁德时代。尽管最终的跌幅是收窄了,但这回市场的短期方向选择问题已经有了答案,即箱体震荡。正如4月23日文章所说,经历了“停火”的反复跳票后,市场难保不会对延长停火而脱敏,进而导致部分资金选择获利了结并重回观望状态。不过,回过头看,上周五的盘面其实和周四如出一辙,都是上午砸了半天,下午缩量修复。换言之,一方面不是所有资金都想砸,主要是集中在部分高位个股,另一方面砸也是相对有节制的砸,因此虽然目前反复拉扯的僵局可能会构成市场扰动,但局势失控并剧烈恶化的尾部风险相对有限。

题材上,和新易盛大幅低开一样直观的还有10cm金螳螂和20cm安诺其的表现,基本给上周五的短线情绪定了调。不过这两个票本身的高度和人气都比较有限,叠加隔夜美股大涨后,今天市场一旦跟随反弹的话,上周五的20家跌停也很可能会被消灭掉大半,因此现阶段更关键的不在于恐慌情绪,而是向上的情绪以及强度能不能有所提高,其实目前是具备一定条件的,比如连板高度一下就降至3板,以及上周五20cm方向的华绿生物和怡达股份都试图冲击过连板,此外机构也预期一季报落地后可关注中小盘主题行情的回归,就像去年5月初便是成飞集成带领的军工主题行情,今年提前至4月底也未尝不可。

具体题材上,上周五本质上依然是AI-锂电-半导体的三人转,顺序上是AI开盘主动走弱后,资金先流向了宁德时代为代表的锂电,等到拉完锂电发现还是不够,就接着去发动半导体芯片了。对于今天而言,首先是AI,从光模块和存储芯片开始,这一轮炒作几乎已经把AI产业链都轮了一圈,眼下轮到DeepSeek和cpu了,二者都不算是新消息了,并且从拓维信息和中国长城近期的走势也能看出,A股这边的分歧还是比较大的,就看美股英特尔的大涨能不能有效带动一下了。其次,半导体芯片也是同理,美股费城半导体指数已经创纪录18连涨,相关个股更是不断加速创新高,而A股这边除了电子特气外,其余个股的持续性都不是很足够,节前如果条件允许的话,之前看好科技股的资金大概率会在AI和半导体之间至少选一边下注。最后,锂电虽然在上周五走势较强,但本质上还是围绕着钠电池(维科技术)、锂矿(盛新锂能)和业绩(天华新能)展开,后续要么能有持续性,要么能有新的方向,不然短期很难取代科技股的市场地位。

DeepSeek-华为昇腾

4月24日,深度求索发布DeepSeek-V4系列1.6万亿参数Pro版与2840亿参数Flash版。该模型标配100万上下文,Agent能力比肩顶尖闭源模型。并且,DeepSeek-V4发布后,华为昇腾超节点的同步适配成为本周国产算力主线。华西证券计算机团队认为,DeepSeek-V4并非只带动单一硬件厂商,而是在推动国产AI芯片、开源推理框架和模型服务之间形成更广泛协同。国产算力建设正在从单点硬件替代,进一步走向“模型发布—芯片适配—推理框架优化—云端服务—行业应用”的协同链条。板块内上市公司包括:远东传动、星华新材等。

超聚变完成A股IPO辅导

财联社4月25日电,证监会网站显示,超聚变数字技术股份有限公司首次公开发行股票并上市辅导工作完成,辅导机构为中信证券。自独立以来,超聚变已累计完成至少8轮股权融资,除了控股股东——河南超聚能科技有限公司(持股比例为31.38%)之外,第二大股东为中国移动旗下的中移资本。

随着国内AI模型调用量持续增加,算力需求也随之提升。包括超聚变FusionPod(64卡)在内,中型超节点产品通过创新的架构设计实现较高的算力密度和能效比,更适合企业级私有化部署和边缘智能场景。华源证券宁柯瑜认为,超节点有望通过性能、规模与生态的协同升级,成为承载万亿级算力需求的关键基座。国产超节点的发展将直接带动国产算力板块的高景气度,包括国产芯片与CPU、服务器ODM厂商等领域。

天玑科技:公司近日与超聚变数字技术股份有限公司正式签署战略合作协议,双方将围绕三大方向协同发力,包括算力基础设施深度融合、“Data+AI”智能应用拓展、海量市场联合拓展。

开勒股份:公司参股公司河南豫资开勒智能科技有限公司已进入超聚变数字技术有限公司的销售合作体系,成为其注册经销商。

英特尔告知中国云服务商:未来两季度CPU供应极度紧张,年底有望趋稳

上周五,英特尔昨天交出了一份远超预期的Q1季度财报,确认了CPU重新成为AI的关键产品之一,推动公司股价大涨20%以上,市值重回4000亿美元以上。据称,英特尔已告知中国云服务商(CSP)——未来两个季度CPU供应将面临极为严重的短缺,但有望在年底前稳定下来。不过,中国厂商认为英特尔过于乐观,目前正在为一场可能持续较长时间的CPU短缺做准备。

机构投资者预计2026年至2027年CPU市场仍将保持高度紧张状态,产能将成为主要瓶颈。东方证券陈超指出,多模态数据的爆发要求CPU在数据喂入GPU之前,必须完成高强度的实时编解码与特征对齐。CPU从过去辅助角色逐渐转变为存算的控制枢纽,将促使CPU在新一轮AI浪潮中的战略地位显著提升。高端产能受限倒逼CPU价值中枢上移,CPU涨价持续性有望超预期。

浪潮信息:公司服务器主要配件CPU、内存、硬盘等的供应商较为集中,公司已经与Intel、三星、希捷等国际知名供应商建立良好的合作伙伴关系,为客户提供最优的解决方案。

华勤技术:公司有大量工业制造场景和数据积累,同时在消费电子领域沉淀了深厚的软硬件集成能力、GPU和CPU应用技术及核心零组件供应链资源。

1、英伟达涨4.3%,投资者纷纷涌入AI芯片交易,英伟达市值突破5万亿美元,目前国产AI芯片厂商均已适配V4模型, 国内AI产业链有望加速向国产软硬一体、自主可控发展,A股相关公司包括:翱捷科技、品高股份等;

2、英特尔涨23.6%,CPU需求强劲,因企业加速建设AI基础设施,推动英特尔股价大涨,同时上调二季度业绩指引,预计2026年服务器CPU出货量将实现两位数增长,机构认为随着CPU短缺持续发酵,2026下半年CPU恐迎新一轮涨价,幅度约为8%-10%,A股相关公司包括:澜起科技、龙芯中科等。

如需【个股竞价和连板数据】、【题材池子】相关数据,请访问以下链接获取详细内容:

APP端:点击此处获取

网页端:点击此处获取