①国内算力龙头海光信息,一季度新进公募十大重仓股;

②取代中际旭创,宁德时代重新成为主动基金头号重仓股;

③公募增持前十名单呈现传统周期与科技通信的“双线”特征;

④减持方向高度集中,有色、大金融成主要兑现方向。

财联社4月26日讯(记者 吴雨其)今年一季度,公募基金规模增长的主线出现了新的重心。

在总规模小幅波动、部分工具型产品阶段调整的背景下,“固收+”成为承接增量资金的重要方向。Wind数据统计显示,截至2026年一季度末,包括混合债券型一级基金、混合债券型二级基金、偏债混合型基金在内的“固收+”基金合计规模达到3.15万亿元,较2025年末增加4663.40亿元,较一年前增加1.35万亿元。

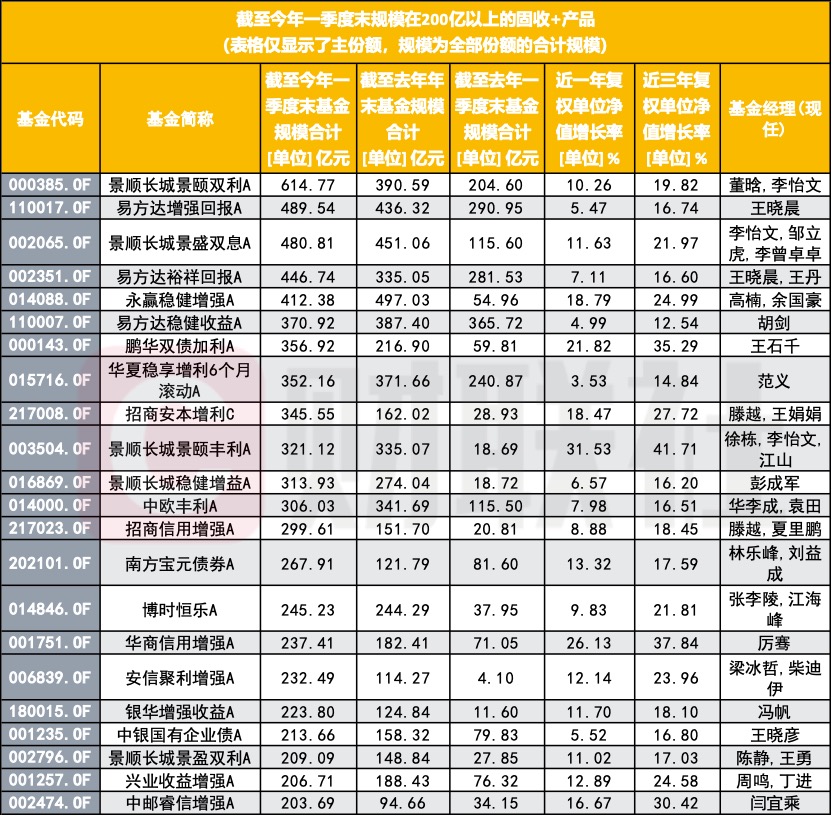

与此同时,单只产品规模上限也被进一步抬高,景顺长城景颐双利一季度末规模达到614.77亿元,成为样本中首只突破600亿元的产品。

这轮增长并非单一产品扩张,而是多个大体量产品同步放量。景顺长城景颐双利、招商安本增利、招商信用增强、南方宝元债券、鹏华双债加利等产品一季度规模增量均超过百亿元。若把时间拉长至近一年,景顺长城旗下多只产品扩张更为明显,景顺长城景颐双利、景顺长城景盛双息、景顺长城景颐丰利、景顺长城稳健增益均出现在近一年增量靠前产品中。

在业内人士看来,“固收+”这一轮放量,与低利率环境下稳健资金再配置有关,也与机构资金重新寻找波动可控、收益弹性更强的资产容器有关。中金公司测算显示,机构是二级债基一季度新增资金的主要来源,险资或是主要配置方。对于公募基金公司而言,“固收+”已经从补充型产品线,逐步变成影响规模排名和渠道竞争的重要品类。

规模跃上3万亿,二级债基贡献主要增量

从结构看,这一轮“固收+”扩容的主力集中在二级债基。

Wind数据显示,截至一季度末,混合债券型二级基金样本合计规模达到2.01万亿元,较2025年末增加4311.03亿元,占全部“固收+”一季度增量的九成以上;混合债券型一级基金规模为8447.86亿元,较去年末增加125.92亿元;偏债混合型基金规模为2888.55亿元,较去年末增加226.45亿元。

二级债基的放量,也直接推高了头部产品规模。景顺长城景颐双利一季度末规模为614.77亿元,较去年末增加224.18亿元,较一年前增加410.16亿元,是统计样本中当前规模最大、近一年增量也最突出的产品。

景顺长城景盛双息一季度末规模为480.81亿元,较一年前增加365.22亿元;景顺长城景颐丰利规模为321.12亿元,较一年前增加302.43亿元;景顺长城稳健增益规模为313.93亿元,较一年前增加295.21亿元。

景顺长城在这一轮扩张中的存在感较强。Wind数据显示,景顺长城旗下31只“固收+”产品一季度末合计规模达到2807.38亿元,较2025年末增加556.07亿元,较一年前增加2063.36亿元。当前规模前20只“固收+”产品中,景顺长城占据5席,包括景顺长城景颐双利、景顺长城景盛双息、景顺长城景颐丰利、景顺长城稳健增益、景顺长城景盈双利。

除景顺长城外,招商、鹏华、南方、易方达等公司旗下产品也有较大增量。一季度内,招商安本增利合计规模由去年末162.02亿元增至345.55亿元,增加183.54亿元;招商信用增强由151.70亿元增至299.61亿元,增加147.92亿元;南方宝元债券由121.79亿元增至267.91亿元,增加146.12亿元;鹏华双债加利由216.90亿元增至356.92亿元,增加140.02亿元;易方达裕祥回报由335.05亿元增至446.74亿元,增加111.69亿元。

如果按近一年维度观察,扩张速度更明显。永赢稳健增强规模由一年前54.96亿元增至412.38亿元,增加357.42亿元;招商安本增利由28.93亿元增至345.55亿元,增加316.62亿元;鹏华双债加利由59.81亿元增至356.92亿元,增加297.11亿元;招商信用增强A由20.81亿元增至299.61亿元,增加278.80亿元。部分产品一年前规模仍处于几十亿元甚至更低水平,如今已经进入百亿甚至数百亿梯队。

稳健资金寻找新出口,机构配置需求先行

“固收+”成为公募一季度规模大增量,与资金端需求变化直接相关。

今年以来,权益市场波动仍在,银行存款利率继续下行,稳健型资金的配置压力有所抬升。对于风险偏好较低的投资者而言,纯债产品收益弹性有限,权益基金净值波动又相对更高,“固收+”在债券底仓基础上适度参与股票、转债等资产,提供了介于纯债和权益之间的选择。

一位公募人士表示,当前渠道端对“固收+”的关注度明显提升,核心原因在于客户需求变得更具体。过去部分投资者只看收益率,现在更关注回撤、持有体验和资金期限匹配。对于银行、券商、保险等机构资金而言,产品能否在一定波动约束下提供增强收益,是配置时更重要的考量。

从上述梳理的数据中也能看到,新增资金更偏向风险收益特征较鲜明的二级债基。相比一级债基和偏债混合型基金,二级债基可以在固定收益资产基础上参与权益资产,既保留债券产品的底仓属性,也具备一定收益增厚空间。尤其在利率中枢较低、信用利差较窄的环境下,单靠债券票息较难满足部分资金的收益目标,权益增强部分的重要性上升。

这也解释了为什么“固收+”在公募产品格局中的位置开始前移。过去几年,ETF是公募扩张最显眼的产品线,一季度权益ETF阶段调整后,稳健类产品承接资金的能力被进一步放大。对于基金公司来说,“固收+”并不只是规模增长工具,还考验固收投研、权益研究、资产配置和风控协同能力。

业内人士认为,险资等机构资金可能是本轮二级债基扩容的重要力量。一方面,险资本身对组合波动和资产负债匹配要求较高;另一方面,在低利率环境下,保险资金也需要寻找相对稳健、同时具备收益增强空间的资产。二级债基能够通过债券久期、信用配置、权益仓位和转债配置进行组合管理,契合部分机构资金的配置需求。

零售端的变化也在发生。随着存款收益率下降,居民资金对“稳健替代”的关注度提升,部分渠道开始将“固收+”作为存款到期资金、银行理财资金和低波动基金组合的承接品类。对投资者而言,这类产品的吸引力并不来自短期高收益,而是来自相对可理解的资产结构,以及比权益基金更低的持有压力。

业绩如何?

从业绩来看,上述提到的体量较大的几只“固收+”产品近一年、近三年收益均保持为正,整体体现出相对稳健的收益特征。如景顺长城景颐双利近一年复权单位净值增长率为10.26%,近三年为19.82%;易方达增强回报近一年为5.47%,近三年为16.74%;景顺长城景盛双息近一年为11.63%,近三年为21.97%;易方达裕祥回报近一年为7.11%,近三年为16.60%;永赢稳健增强近一年为18.79%,近三年为24.99%。

300亿元以上产品中,鹏华双债加利近一年收益为21.82%,近三年为35.29%;招商安本增利近一年为18.47%,近三年为27.72%;景顺长城景颐丰利近一年为31.53%,近三年为41.71%;景顺长城稳健增益近一年为6.57%,近三年为16.20%;易方达稳健收益近一年为4.99%,近三年为12.54%;华夏稳享增利6个月滚动近一年为3.53%,近三年为14.84%。