①市场的仓位回补到什么阶段了?一季报有哪些新的线索和趋势?历史上产业趋势行情的拐点都有哪些特征?

②如何区分牛市中的调整和牛熊拐点?

③夏季攻势行情将“渐入佳境”?

财联社4月26日讯(编辑 若宇)十大券商最新策略观点新鲜出炉,具体如下:

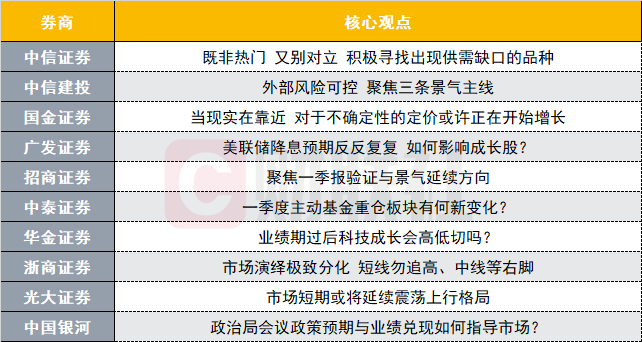

中信证券:既非热门 又别对立 积极寻找出现供需缺口的品种

2007年以来的8段极致抱团期,当前持续时间排第二,抱团行情结束后,超额往往出现在非热门但有基本面逻辑的行业,而非跟热门行业“对立”的板块,当前如果一个行业被AI硬件严重虹吸,大概率是自身也存在瑕疵。对于市场而言,接下来要警惕的是商品波动率降下来后,基本面定价资金的回归以及能化商品价格的持续上涨,届时市场会开始定价断航造成的真实经济影响,供需缺口引发的持续涨价和超预期利润将成为核心线索,国内的供给侧政策也不容忽视,“节能降碳”和“碳达峰考评办法”是近期两个关键文件,其推出的时间也反映了在复杂全球地缘环境下加速推进节能降碳的迫切性。

配置上,继续坚守中国优势制造,积极寻找出现供需缺口的品种。

中信建投:外部风险可控 聚焦三条景气主线

美伊谈判目前陷入反复拉扯的僵局,油价波动加剧重回105美元上方。虽然会构成持续的市场扰动因子,但局势失控并剧烈恶化的尾部风险相对有限,同时A股也对地缘恐慌有所脱敏。AI算力板块业绩出现一定扰动,但横向来看仍属于稀缺的高景气方向。财报答卷交出后的市场表现,也反映了AI算力产业从“主题概念”向“业绩兑现”阶段过渡的特征。在景气稀缺的环境下,市场资金选择向高景气赛道集中。

整体而言,当前市场正处于景气验证的关键窗口,重点关注三条逻辑主线:AI算力板块、煤炭煤化工等能源安全板块、中游制造尤其是新能源板块。行业重点关注:AI算力(半导体、光通信等)、油气生产、煤炭、煤化工、电力设备、机械设备等。

国金证券:当现实在靠近 对于不确定性的定价或许正在开始增长

过去一个月市场对于确定性的追逐具有宏观合理性,但投资者应当为下一场景的交易做好准备:市场终将认识到能源的约束与价格中枢的上移,由此带来中国新旧能源以及制造业的机遇。内需消费在这个过程中也将受益于出口景气带来的资金回流。

第一,受益于能源价格中枢确定性上移的新旧能源(油、油运、煤炭,锂电、风光、储能)以及在全球来看能源成本和产能优势明显的化工行业;第二,美元的压制在逐步退却,有色金属仍有修复空间(铝、铜、金);第三,出口景气的持续和资金回流的改善,也会给沉寂已久的内需带来新的驱动,寻找压制因素扭转下的结构性机会——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

广发证券:美联储降息预期反反复复 如何影响成长股?

本周26年美联储降息预期再有反复,AI产业会有何影响?股票市场最友好的环境是“戴维斯双击”,但大多数时候两难全,26年的科技产业也是如此。一方面,高油价及地缘局势使得美联储降息预期反反复复。前期,美联储年内的降息预期一度降至接近0%的水平,本周随着局势变化、年内不降息概率再度抬升至76%。另一方面,AI产业26年的商业化进展提速,也驱动了全球代表公司的盈利预测上调。如果分子端(基本面)和分母端(贴现率)背离,成长产业会如何定价?历史上中美多段案例指向:高增长可以战胜不友好的利率环境,可以概括为“顶着加息上涨”。

回到当下:保持对AI产业高景气的跟踪验证,比担忧美债利率、拥挤度或集中度,更为重要。结构重于仓位,配置上继续推荐今年独立高景气的四条线索:①储能锂电;②国产AIDC(包括半导体);③海外算力链;④AI短剧漫剧。

招商证券:聚焦一季报验证与景气延续方向

4月以来,地缘风险缓和驱动A股风险偏好回升,两市成交连续破2万亿,定价逻辑由避险防御转向业绩验证。当前市场呈现“极致抱团”与“估值深度分化”特征,资金加速由消费向资源、科技溢价环节回流。一季报验证下,景气线索聚焦三条主线:一是PPI转正与AI爆发驱动的资源及算力重估;二是出海红利下高新技术制造业的业绩韧性;三是政策托底后地产链的底部修复。

建议在拥挤赛道中优选分化,围绕硬科技与真资源,把握盈利与景气双驱动的结构性机遇,重点关注电子(半导体)、电力、电力设备(电池、电网设备)、国防军工、有色金属(工业金属、能源金属、小金属)、基础化工(化学原料、化学制品)等领域。

中泰证券:一季度主动基金重仓板块有何新变化?

本周市场的重心依然在于一季报披露进度以及海外风险演绎。本周中东地缘停火预期落地偏慢,油价再度出现震荡反弹,带动能源板块上涨。科技方面,CPO一季报整体喜忧参半。CPO龙头新易盛一季报低于市场预期,带动通信板块周五大幅下跌。另一方面,本周DeepSeek新模型发布,且适配国产芯片。受近期DeepSeek新模型发布预期影响,本周科创芯片板块表现较好,且周五(DeepSeek新模型发布当天)逆市上涨2%以上。

从行业层面看,A股主动基金一季度的行业配置变化体现出较强的“高股息资源品回补+顺周期修复+景气成长内部再平衡”特征。投资建议:短期市场震荡偏上沿,能化等防御性资产可作为底仓配置,对冲市场波动风险。科技方面重点关注光模块、电力设备、创新药等资金流入较强的细分领域,业绩确定性较高的方向可逢低布局。建议左侧布局新能源、化工设备、全球军备扩张以及中东重建与管道建设等细分领域,捕捉地缘风险缓和后的修复机会。

华金证券:业绩期过后科技成长会高低切吗?

复盘历史,业绩期过后科技成长内部多出现高低切,主要受前期涨幅、政策和产业趋势等因素驱动。当前来看,业绩期过后科技成长短期可能出现高低切,医药、传媒、计算机、电新等可能出现补涨。A股短期可能继续处于震荡偏强的趋势中。

行业配置方面,短期继续配置低位的科技成长和部分周期等行业。一是政策和产业趋势向上的电新(AI电力、锂电)、传媒(AI应用、游戏)、计算机(AI应用)、有色金属、军工(商业航天)、电子(半导体、AI硬件)、通信(AI硬件)、创新药、化工等行业;二是券商、消费(食品饮料、社服、商贸零售)等基本面可能改善和补涨的行业。

浙商证券:市场演绎极致分化 短线勿追高、中线等右脚

本周前半周,大盘在创业板指“牵引”下继续冲高,但后半周有所回落。展望后市,随着光模块龙头冲高回落,本轮创业板指的主升大概率暂告段落,短线或开启双向波动,但调整过后仍有机会冲高。另一方面,一旦创业板指开始震荡,则整个大盘都可能进入震荡整理状态。若本轮“非创指数”开启调整,则上证有望逐步形成相对于3月23日低点的“右脚”,届时将是较好的配置机会。此外,近期市场上演“极致风格”,全市场前5%股票交易金额日度占比已达46%,需警惕因分化带来的市场波动。

配置方面,基于“市场分化光模暂休,创指震荡非创跟随”判断,我们建议:对于创业板指及科创50以短线修整对待、切勿追高,待充分整理后再行介入;对于其他标的,建议以上证指数为“锚”,按区间震荡来看待,待市场回落、构筑“黄金右脚”时加以配置。考虑到创业板指波动引发大盘整理,而中东局势扑朔迷离,全球资本市场对油价上行定价不充分,可适当配置红利品种(尤其能源相关)。此外可考虑以恒科、证券和部分回调充分的创新药作为“备选”,逢低介入,作为防范上行风险和回补仓位的选择之一。

光大证券:市场短期或将延续震荡上行格局

短期内市场有望延续震荡上行态势。一方面,虽然中东地缘紧张局势仍在持续,相关不确定性尚未完全消散,但经过前期的调整,市场对中东局势的边际变化已逐步钝化,避险情绪带来的短期扰动持续边际弱化;另一方面,4 月或将召开的政治局会议,有望推动市场政策预期持续升温,进而带动市场风险偏好逐步修复,叠加上市公司一季报陆续进入披露窗口期,优质企业的业绩韧性有望为市场走势提供扎实的基本面支撑,引导场内资金向基本面稳健的优质标的持续集聚。综合来看,在多重利好因素共振下,短期内 A 股市场或将延续震荡上行的格局。

风格方面,预计市场在未来或将在“弱现实、强情绪”及“弱现实、弱情绪”情景间波动,对应于成长及防御风格的轮动。经济现实方面,预计经济整体将温和复苏,经济预期将较为平稳。市场情绪方面,中东地区冲突或为影响市场情绪的主导因素,在“谈判”与“冲突”的反复拉扯下,市场情绪可能也会出现大幅度的反复波动。总体而言,预计市场风格或在成长及防御风格间进行轮动。

中国银河:政治局会议政策预期与业绩兑现如何指导市场?

本周市场行情处在外部冲突预期反复,国内基本面与流动性修复交织的环境之中。外部地缘冲突反复扰动,国际油价维持在高位区间震荡,这也成为周内指数冲高回落的直接诱因。从内部看,国内经济基本盘修复、通胀回升趋势、流动性预期向好,共同支撑A股韧性。短期来看,下周4月中央政治局会议即将召开,关注政策指引。会议有望更多强调既定政策的落地见效与政策储备,重点加快存量政策落地;强调财政靠前发力,货币政策维持适度宽松但降息仍需时机;围绕就业优先、统筹发展和安全(粮食安全、能源安全等)、多措并举提振内需等系统性布局。同时,4月下旬正处于年报与一季报密集披露期,这将成为验证盈利修复的关键窗口。

配置机会:关注一:科技创新、自主可控与产业景气的确定性趋势,重点关注具备业绩景气度支撑的核心环节,涉及电力设备、储能、存储、半导体、算力、通信设备等。关注二:受益于PPI同比转正与价格中枢上移的资源板块,包括有色金属、基础化工、石油石化、建筑材料、钢铁等。关注三:地缘冲突反复博弈中的能源及替代性需求主题、防御性板块,关注煤炭、煤化工、新能源、金融、公用事业等。此外,消费板块估值处于历史偏低水平,提振内需政策部署下,细分领域具备预期修复空间,关注农林牧渔、食品饮料、家用电器等。