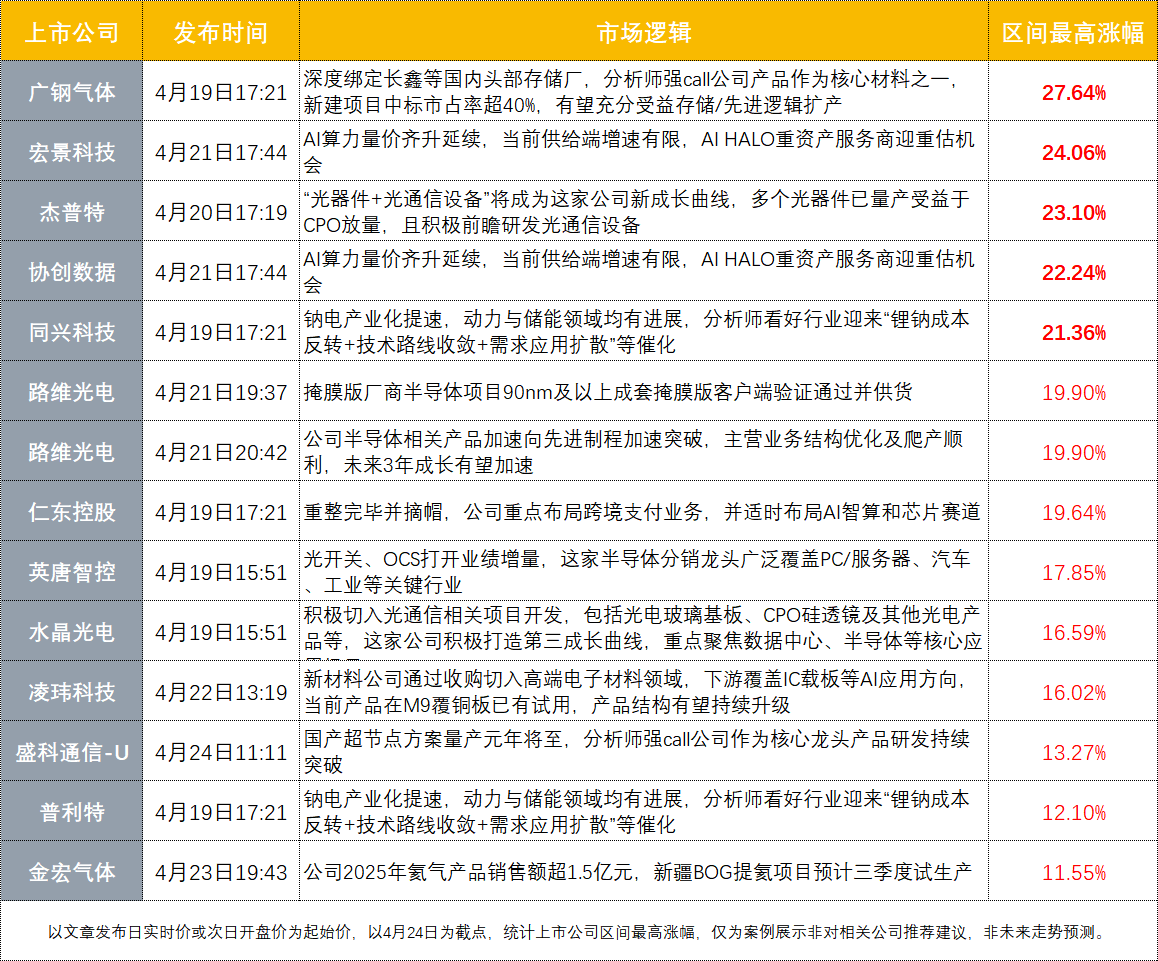

本周A股先扬后抑、震荡分化,前半周延续强势、后半周获利回吐,沪指周线收阳、创业板周线收跌,成交维持高位但情绪转弱,资金从高位科技转向能源金属与防御板块。

本周,栏目聚焦四大高景气方向:存储/先进制程材料(广钢气体27.64%)、AI算力/光通信(宏景科技24.06%、杰普特23.10%)、半导体设备(路维光电19.90%)、钠电产业化(同兴科技21.36%),以机构级投研穿透市场噪音,为投资者提供兼具前瞻性的投研参考。

接下来,就结合优质案例,见证本栏目“提前挖掘超预期,捕捉下一市场风口”的硬核实力!

接下来,就结合优质案例,见证本栏目“提前挖掘超预期,捕捉下一市场风口”的硬核实力!

【一】量价齐升不停歇+供给增速受限,AI算力高景气延续!这些AIHALO重资产服务商迎估值修复

AI产业高速演进驱动Token量级需求持续扩容,行业算力供需矛盾快速激化,全域算力资源供给趋紧,算力产业链各环节报价全面上行。叠加上游存储、核心硬件等原材料成本刚性抬升,供需错配叠加成本端双重压力,进一步重塑行业议价格局,算力租赁赛道加速进入卖方主导的涨价周期,行业溢价能力持续强化。

4月21日《风口研报》依托专业投研团队与海量研报覆盖优势,率先聚焦AI算力赛道,精准判断行业进入量价齐升高景气周期,明确AIDC、算力租赁为核心受益环节,提前锁定产业链关键方向。

需求端:量价齐升,需求爆发式增长

国内外AI需求持续爆发,国内3月日均Token调用量较2025年底增长40%+,海外Anthropic年化营收翻三倍且因需求激增多次宕机;大模型C端商业化突破,编程Agent等推动算力需求暴涨,为算力租赁奠定需求基础。

价格端:GPU租赁价大幅上涨

算力租赁价格迎来涨价潮,H100一年期租赁价5个月涨幅近40%,B300算力卡4个月涨幅高达74%,量价齐升格局明确,直接提升服务商盈利预期。

供给端:短期约束凸显,龙头受益

GPU交付周期拉长,英伟达新一代产品交付延迟;电力审批严格,国内外AIDC并网电量短期难提升,行业“缩圈”,龙头机构凭借资源优势凸显,存量电力相关主体有望受益。

估值与标的:AIHALO资产修复

此前市场担忧的重资产算力服务商(AIHALO),因需求爆发、价格上涨及大额订单落地迎来估值修复;重点关注新云厂商、转型AIDC及优质算力租赁服务商。

本文提及协创数据、宏景科技,截至4月24日,其区间最高涨幅分别达22.24%、24.06%。

![]() 【二】深度绑定长鑫+国内市占率持续提升!分析师强call这家电子大宗气体龙头,有望吃满存储/先进扩产红利

【二】深度绑定长鑫+国内市占率持续提升!分析师强call这家电子大宗气体龙头,有望吃满存储/先进扩产红利

在AI算力产业高速发展的强力驱动下,DRAM、NAND等存储芯片市场需求持续爆发式增长,行业正式迈入全球存储超级上行周期。相较海外市场,国内算力建设提速、国产化替代进程加快,存储芯片供需错配加剧,需求缺口更为突出。而电子大宗气体作为晶圆制造、芯片量产的核心刚需原材料,贯穿存储全产业链生产环节,行业景气度同步受益上行。

《风口研报》立足产业深度调研与投研逻辑,于4月19日深挖电子大宗气体核心标的,系统梳理龙头企业广钢气体的核心壁垒与投研逻辑:

行业:需求扩容与格局优化共促发展

电子大宗气体是晶圆制造等核心材料,商业模式上,现场制气模式使盈利稳定且具高确定性。高成长性方面,AI需求爆发带动存储、先进制程与封装产能扩张,同时晶圆制造技术迭代使气体单耗指数增长,双重因素推动市场扩容。竞争格局上,行业进入壁垒极高,国内形成“1+3”格局,广钢气体引领国产化进程,占据有利地位。

客户:绑定核心厂商巩固市场地位

广钢气体凭借出色的电子大宗气体整体方案能力,成功进入长鑫、晶合、青岛芯恩与华星光电等核心厂商供应链。存量市占率到2024年提升至15%,新建项目中标市占率超40%,在核心客户群体中占据较大份额,为业绩增长提供坚实支撑。

布局:完善供应链与拓展业务边界

公司构建氦气自主可控完整供应链,多元化气源布局降低供应风险。特气领域逐步完善,有望升维为电子气体综合解决方案提供商,提升综合竞争力。智能装备智造基地获ASME认证,具备全球市场准入资格,为拓展国际业务奠定基础。

截至4月24日,广钢气体区间最高涨27.64%。

【三】逆势飙升!技术同源赋能数通赛道,这家高速光芯片龙头开启成长新周期

当前,光通信是本轮AI产业浪潮里受益逻辑扎实、确定性突出,且具备长期高成长潜力的核心优质赛道,行业景气度持续上行,板块整体行情韧性十足。

赛道内公司利好与机构调研动态密集释放,其中优迅股份核心高管于4月17日集中接待多家头部机构组团调研,释放关键经营与行业布局信号,暗藏赛道后续演绎核心线索。

《风口研报》依托专业投研视野与实时线索捕捉能力,敏锐锁定此次机构调研关键动向,快速跟进深度覆盖,拆解公司核心业务逻辑:

一、公司基础实力强劲

优迅股份是中国首批专业从事光通信前端高速收发芯片设计的公司,能提供速率涵盖155Mbps-1.6Tbps的高速收发芯片解决方案,且拥有从芯片级到系统级完整的测试验证开发平台,技术底蕴深厚,业务覆盖全面。

二、契合行业发展趋势

智算中心高速发展,单波高端方案成焦点。优迅股份在高速信号处理等核心技术上与数通领域一脉相承,相关能力可直接复用于高速率数据中心场景,顺应行业发展趋势,具备市场拓展潜力。

三、单波100G进展顺利

公司单波100Gbps系列电芯片进展良好,正在工程片流片,预计三季度回片并推进客户验证。同时,已搭建研发与测试平台,完成核心IP性能验证,形成完整设计开发能力。

四、单波200G积极布局

围绕1.6T光模块应用,公司积极布局单波200Gbps下一代速率产品,重点研发多种核心芯片,目前已进入样品测试阶段,有望在未来市场竞争中占据优势。

4月24日,优迅股份大幅拉升,当日收涨15.39%。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅。

以上为本栏目近期表现,受限于文章篇幅,若需了解更多优质研报涉及的其它上市公司投资逻辑,请点击进入本栏目详情页查阅。

特别提示:本栏目为内容资讯产品,并非投资建议,栏目发布的所有内容仅供参考,据此做出的任何投资决策与本公司及栏目作者无关。