①受访外资银行普遍认为,此举是对其在华经营的重要政策支持,更彰显了中国金融高水平开放的坚定决心。

②新政不仅能够支持外资行进一步发挥专长,深度参与到跨境贷款业务中,而且还有效拓宽了人民币资金“走出去”的关键渠道,将有力助推人民币在国际信贷和投资中的使用。

财联社4月24日讯(编辑 胡家荣)尽管近日市场延续震荡走势,但是兴业证券指出,维持4月做多窗口判断。

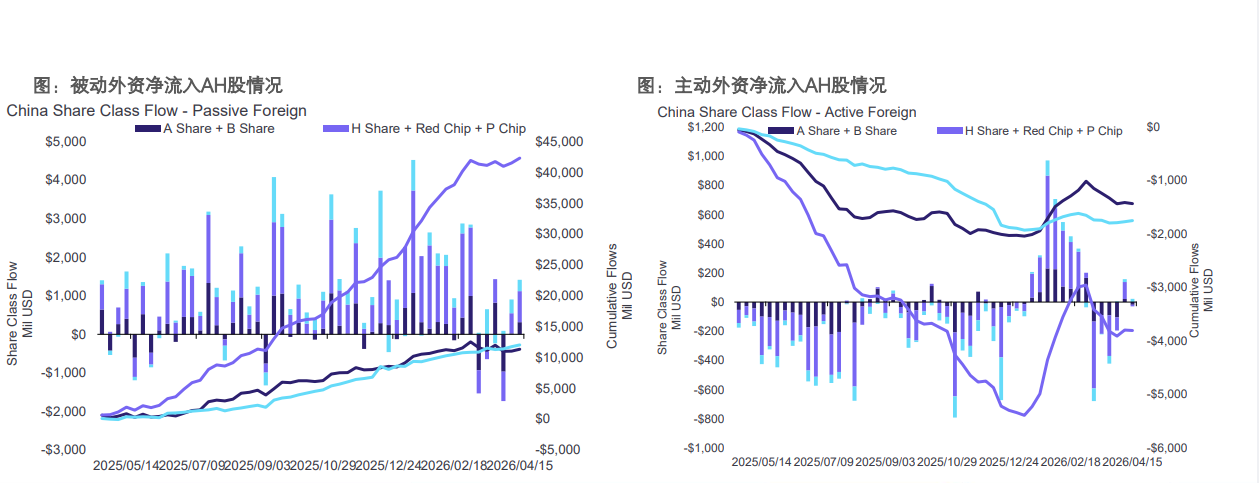

兴业证券最新研报显示,根据EPFR数据监测,4月9日至15日当周,被动型外资延续净流入态势,但主动型基金对A股及港股市场转为净流出操作。从结构来看,亚太区域基金成为减仓主力。交易台反馈数据显示,港股单周遭遇2.5亿美元净流出压力。

分析指出,本轮外资加仓行为主要由空头回补及灵活配置型资金驱动,而主观多头基金整体呈现减仓态势。港股市场或成为部分资金增配亚太其他市场的资金来源,反映出当前外资对港股配置态度趋于谨慎。

港股估值

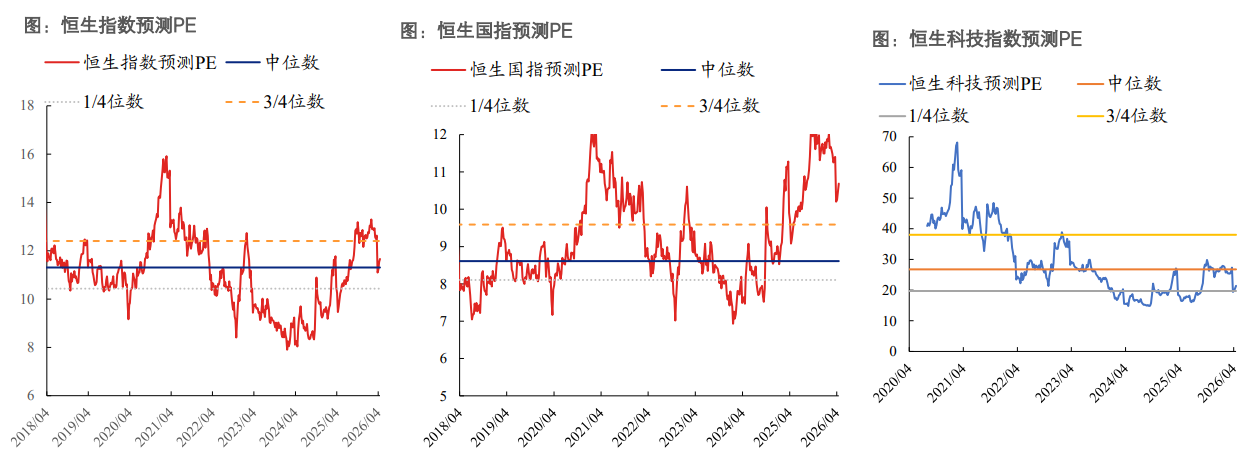

截至4月17日,恒指预测PE(彭博一致预期)为11.66倍,恒生国指预测PE为10.69倍,恒生科技预测PE为21.42倍,分别位于2015年以来的58.30%和88.60%和29.60%分位数水平;而截至4月10日收盘,恒指预测PE(彭博一致预期)为11.54倍,恒生国指预测PE为10.46倍,恒生科技指数预测PE为20.53倍,分别位于2015年以来的54.50%和86.60%和28.00%分位数水平。

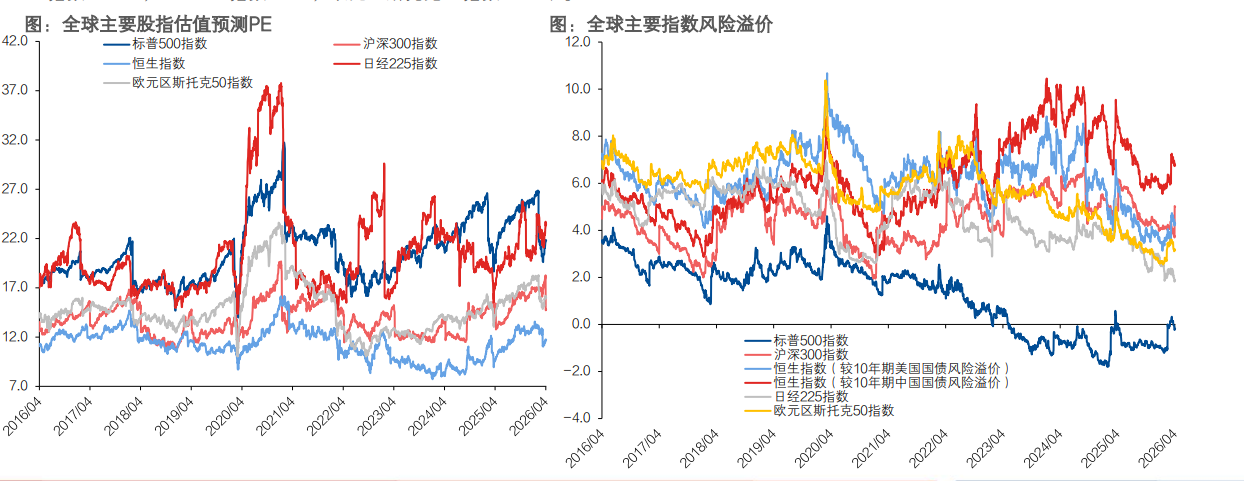

截至4月17日,用市盈率TTM倒数-10年期美债收益率衡量的恒生指数风险溢价向下偏离2011年以来均值-2倍标准差;用市盈率TTM倒数-10年期中债收益率衡量的恒生指数风险溢价位于2011年以来均值-1倍标准差和均值区间内。

全球主要指数估值和风险溢价

截至4月17日,估值方面,恒生指数未来12个月预测市盈率11.7倍,远低于全球其他主要股指(标普500指数21.9x,日经225指数23.3x,欧元区斯托克50指数16.2x)。

风险溢价方面,以10年期中国国债收益率、美国国债收益率衡量的恒生指数风险溢价分别为6.8%、4.3%,高于其余全球主要股指(标普500指数-0.2%,日经225指数1.9%,欧元区斯托克50指数3.1%)。

维持4月港股做多窗口期判断

对于后市展望,兴业证券分析认为:短期而言,随着情绪指数进入中上区域,港股指数或将逐步转入震荡运行态势;中期来看,在核心上市公司业绩实现明确改善之前,港股市场难言趋势性反转,5月中旬一季报披露及宏观经济数据验证将成为关键转折点,重点关注补贴政策收缩及地产行业见底信号的确认情况。

盈利层面,5月中旬将迎来核心上市公司一季报集中披露窗口。在此之前,盈利预期下修对市场的拖累效应有望逐步弱化,不再构成制约市场上行的主要障碍。

情绪层面,当前港股情绪指数仍处于合理区间。后续在国内AI技术产业取得实质性进展、中央政治局会议释放积极政策信号、特朗普访华预期升温以及美股科技板块持续走强等多重因素催化下,市场情绪热度有望进一步提升。

流动性层面,金融条件指数显示当前市场流动性预期仍存在改善空间。叠加4月LPR利率维持不变,货币政策延续稳健宽松基调,为港股市场营造了相对宽松的流动性环境。

历史规律层面,从历史经验观察,4月历来是港股全年胜率最高的月份。这主要源于年报密集披露期为投资者提供了基于业绩表现进行调仓配置的重要机会,市场交易活跃度显著提升,赚钱效应相对突出。