①董事长张欣刚表示,公司2025-2026年的产能情况实际在2024年投资决定的。他判断,目前如此旺盛算力需求,至少会持续至2027-2028年;

②对于公司的高估值,张欣刚认为,二级市场的投资看的是未来,这些投资者是看到了产业、公司的成长性和成长速度。

《科创板日报》4月23日讯(记者 史士云)今日晚间,康为世纪(688426.SH)公布了2025年年报。

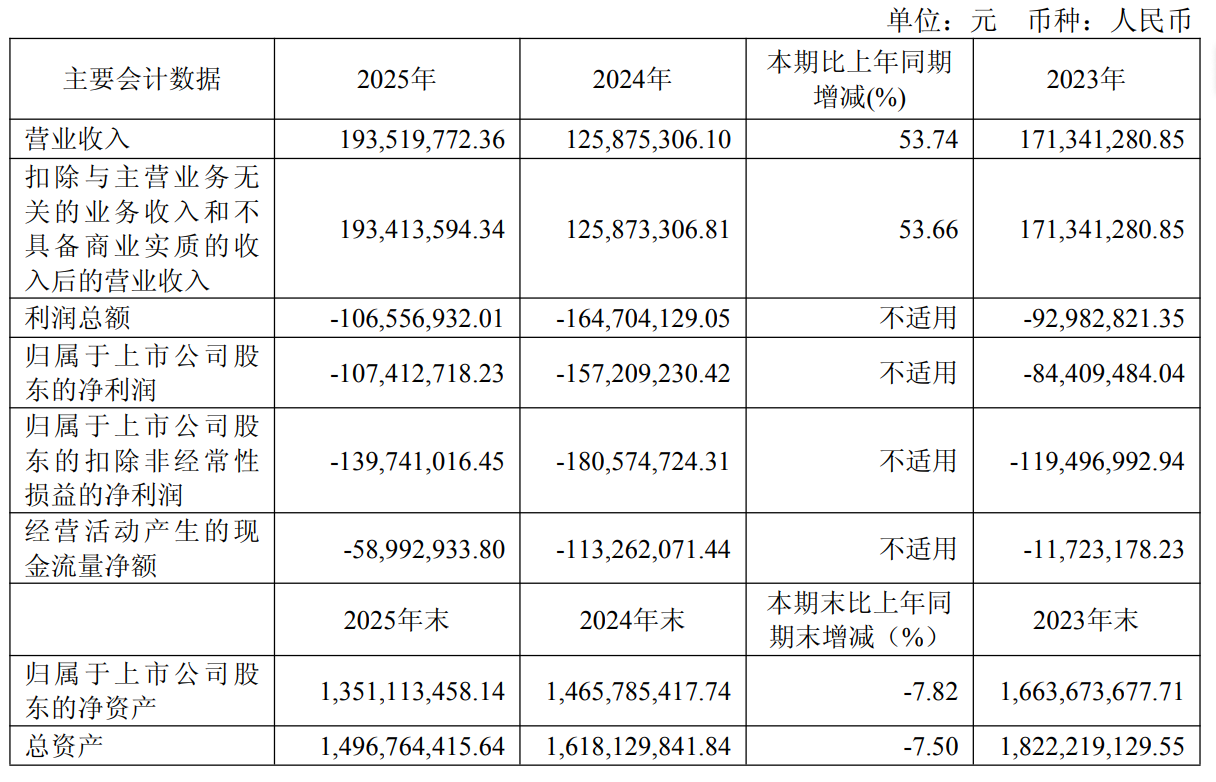

年报数据显示,康为世纪2025年实现营收1.94亿元,同比增长53.74%,但利润端依然承压,其2025年归母净利润和扣非净利润分别为-1.07亿元和-1.40亿元,不过,较去年的-1.57亿元和-1.81亿元,有所减亏。

对于营收的增长,康为世纪方面表示,主要系基因测序、基因合成等科技服务业务的快速增长所致。

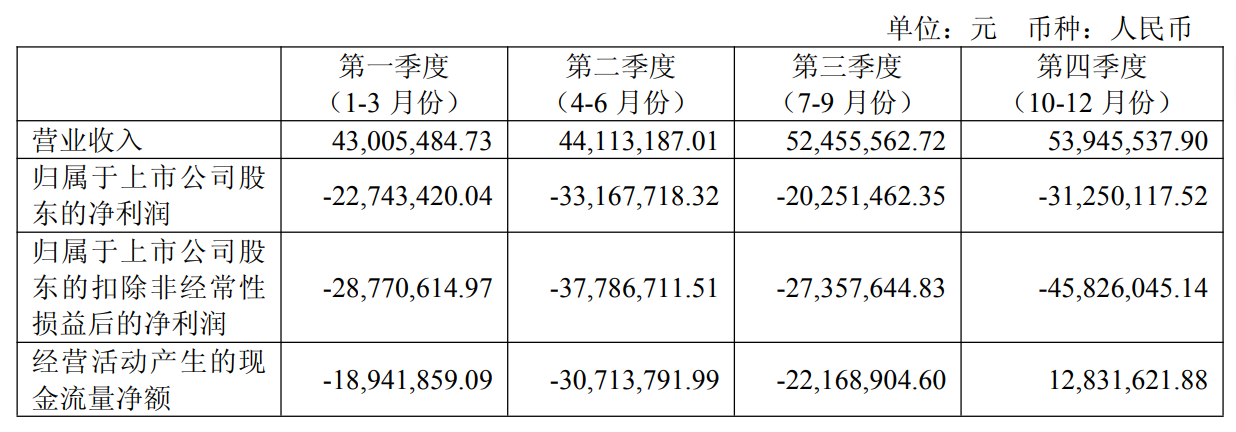

从第四季度业绩来看,康为世纪实现营收5394.55万元,同比增长约95.51%,环比增长约2.84%,归母净利润为-3125.01万元,同比减亏约49.23%,但亏损幅度环比上升了约54.31 %。

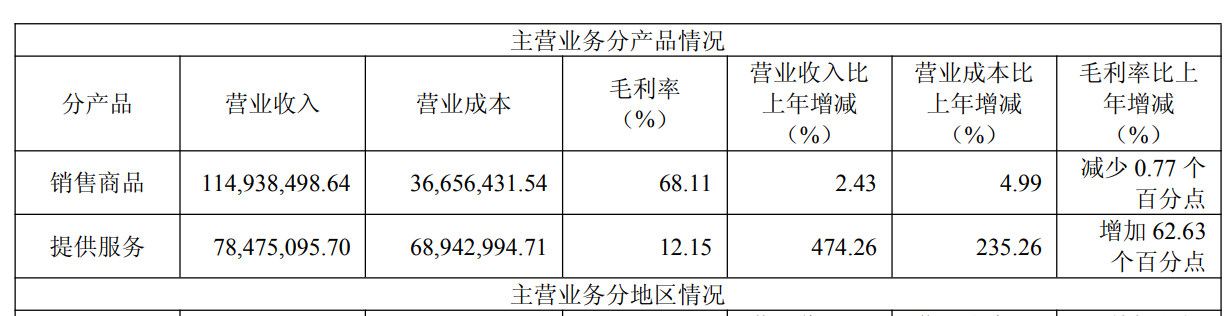

从主营业务的收入构成来看,康为收入占比最高的产品为“销售商品”,实现营收1.15亿元,同比增长2.43%,毛利率为68.11%,较上年减少0.77个百分点,另一板块为“提供服务”,实现营收7847.51万元,同比增长474.26%,毛利率12.15%,较上年增加62.63个百分点。

成立于2010年的康为世纪专注于分子检测领域,于2022年在科创板上市。近年来,体外诊断领域随着集采、套餐解绑等影响,行业整体承压前行,康为世纪急需拓展新的业务增长点。

目前,康为世纪的核心产品包括分子检测原料酶、核酸保存试剂、核酸提取纯化试剂、以及分子诊断试剂盒及科技服务。

其中,在分子诊断产品布线上,康为世纪将业务拓展至消化道疾病的筛查和诊断领域,推出了幽门螺旋杆菌抗原检测、幽门螺杆菌核酸检测(粪便及胃黏膜样本)、幽门螺杆菌耐药基因突变检测(粪便及胃黏膜样本)产品。

但在当前幽门螺杆菌检测市场中,呼气试验仍是主流检测手段,康为世纪在年报中也坦言,公司使用的幽门螺杆菌分子诊断技术尚未成为市场主流检测方法,幽门螺杆菌检测试剂盒等新产品存在市场推广困难的风险。

在此之前,康为世纪亦向《科创板日报》表示,该类产品推广进展缓慢,主要受制于三大因素:大众对幽门螺杆菌感染的健康危害认知不足,整体筛查意愿偏低;相较于传统检测手段,公司分子诊断产品的市场普及度与品牌影响力仍需长期培育;院内渠道布局需完成多项审批与资质认证,准入流程周期较长。多重因素叠加,直接拖累了产品落地节奏与商业化进程。

康为世纪将幽门螺杆菌检测试剂盒等新品的放量突破,寄望在2026年,称正在积极开拓医院、体检中心、企业、保险、互联网平台等多个渠道,并已取得阶段性成果,不过,后续商业化落地成效究竟几何,仍有待市场的检验。

在幽门螺杆菌产品还处于市场导入期之际,科技服务板块是康为世纪现阶段正在大力发展的另一大业务,该板块主要涵盖基因测序技术服务、基因合成服务等。

2024年10月,康为世纪曾以1275万元的对价收购了专注于科技服务的上海昊为泰生物科技有限公司(以下简称昊为泰)51%的股权。2025年10月,康为世纪又宣布以1788.50万元的对价收购昊为泰少数股东上海天昊生物持有的昊为泰49%股权,收购完成后,昊为泰成为了其的全资子公司。

但据康为世纪2025年年报显示,科技服务业务也正处于爬坡期,规模经济尚未显现,并由于该业务销售额的增加,导致其2025年营业成本同步飙升了90.43%,达1.06亿元,营业成本整体增速高于营业收入增速。

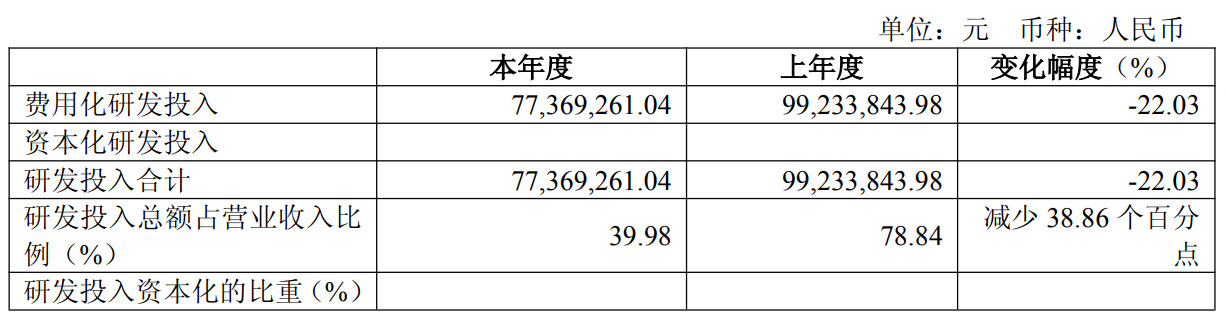

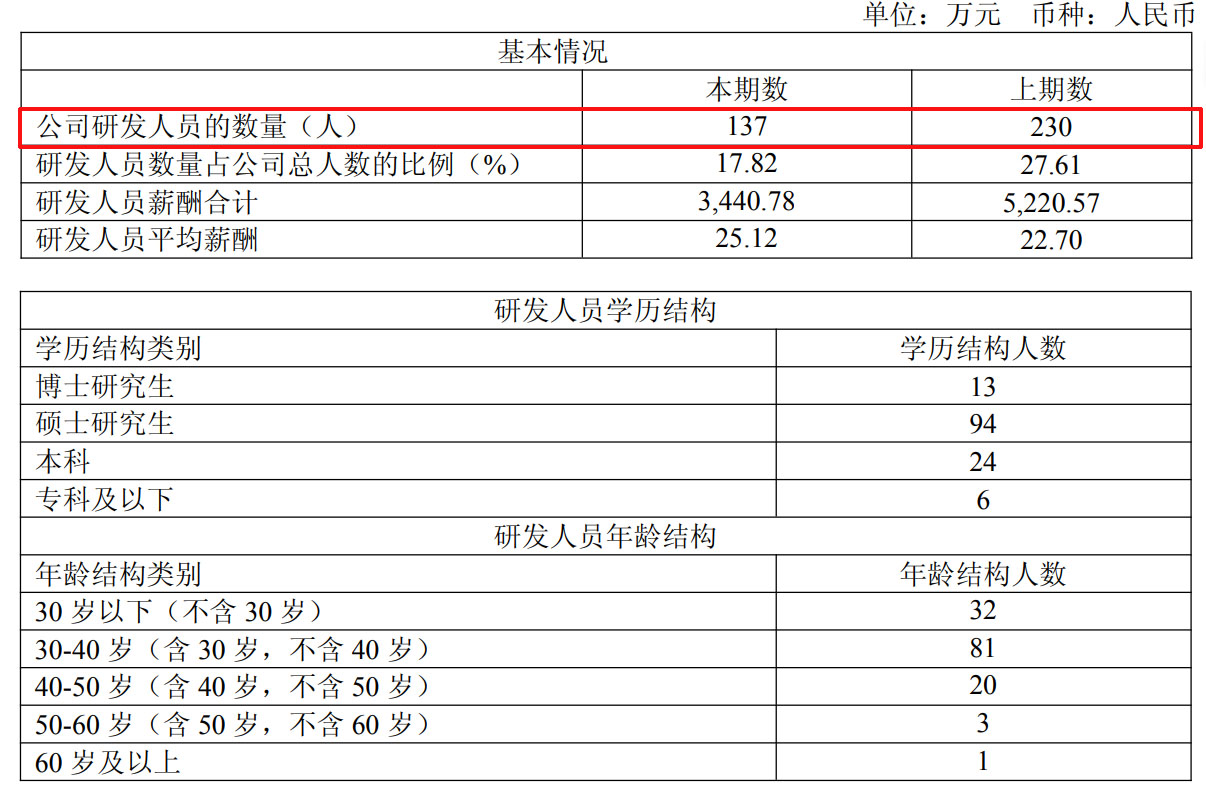

《科创板日报》还发现,康为世纪2025年研发投入合计7736.93万元,同比减少22.03%,占营业收入比例为39.98%,较上年减少38.86个百分点。

对此,康为世纪方面称,主要由于公司优化研发资源配置,以市场为导向,调整项目开发节奏,提升研发效率,将部分研发人员调整到技术转化、科技服务、市场推广等岗位,研发费用同比下降。

对应的,康为世纪研发人员从2024年的230人减少至137人,同比减少了约四成。

另康为世纪同步发布的2025年度利润分配预案显示,鉴于公司2025年度未实现盈利,充分考虑到2025年度经营情况及2026年公司发展资金需求的情况,2025年度拟不派发现金红利,不送红股,不以资本公积金转增股本。

截至4月23日收盘,康为世纪股价报19.45元/股,总市值21.88亿元。